Kuponoblationsformel (indholdsfortegnelse)

- Formel

- eksempler

Hvad er Coupon Bond Formula?

Udtrykket "kupon" henviser til den periodiske renteudbetaling, der er modtaget af obligationsejere og obligationer, der foretager sådanne betalinger, kaldes kuponobligationer. Kuponen udtrykkes typisk som en procentdel af obligationens pålydende værdi. Formlen for kuponobligation betyder prisfastsættelse af den obligation, der betaler kupon, og det gøres ved at diskontere de sandsynlige fremtidige pengestrømme til nutidsværdien og derefter opsummere dem alle. De fremtidige pengestrømme inkluderer periodiske kuponbetalinger og pålydende værdi, der skal modtages ved forfald. Matematisk er formlen for kuponobligation repræsenteret som,

Coupon Bond = ∑ ((C/n) /(1+Y/n) i ) +( F/(1+Y/n) n*t )

eller

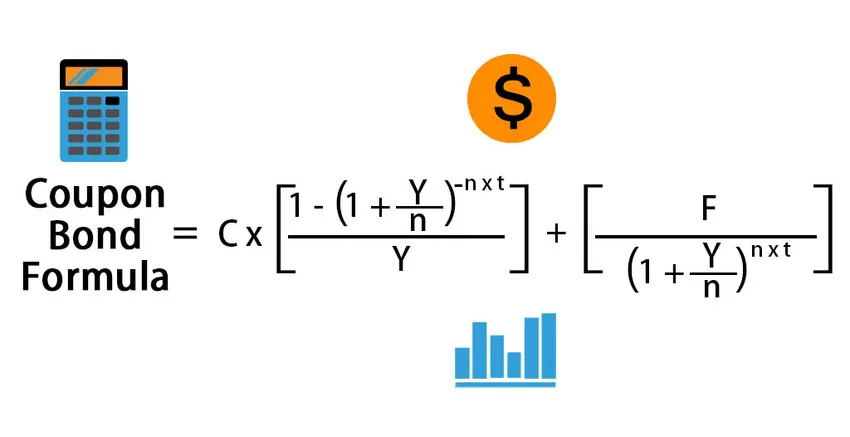

Coupon Bond = C * (1 – (1+Y/n) -n*t / Y ) + ( F/(1+Y/n) n*t )

hvor,

- C = Årlig kuponbetaling,

- F = Parværdi ved forfald

- Y = Udbytte til modenhed,

- n = Antal betalinger pr. år

- t = Antal år indtil modenhed

Eksempler på kuponobligationformler (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af Coupon Bond på en bedre måde.

Du kan downloade denne kuponoblationsformel Excel-skabelon her - kuponoblingsformel Excel skabelonCoupon Bond Formula - Eksempel # 1

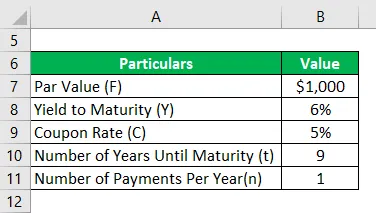

Lad os tage eksemplet med nogle kuponudbetalende obligationer udstedt af DAC Ltd. Et år tilbage havde virksomheden hævet $ 50.000 ved at udstede 50.000 obligationer til en værdi af $ 1.000 hver. Obligationerne tilbyder en kuponrente på 5%, der skal betales årligt, og obligationerne har en løbetid på 10 år, dvs. 9 år indtil udløbet. Pr. Aktuel markedstrend har obligationerne med lignende risikoprofil givet en løbetid på 6%. Beregn markedsprisen for obligationerne baseret på den givne information.

Løsning:

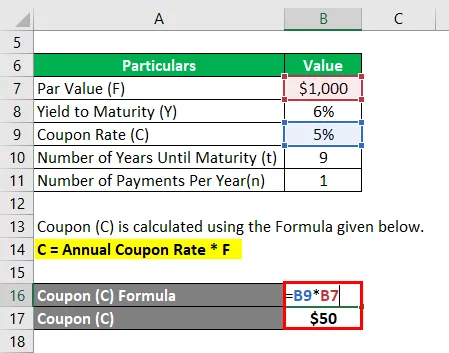

Kupon (C) beregnes ved hjælp af nedenstående formel.

C = Årlig kuponrate * F

- C = 5% * $ 1000

- C = $ 50

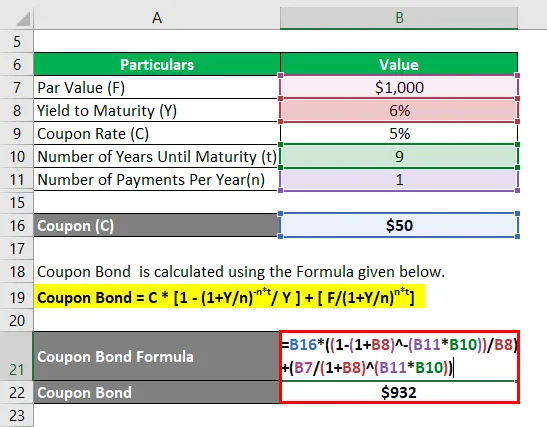

Kuponobligation beregnes ved hjælp af nedenstående formel.

Kuponobligation = C * (1 - (1 + Y / n) -n * t / Y) + (F / (1 + Y / n) n * t )

- Kuponobligation = $ 50 * (1 - (1 + 6% / 1) -1 * 9 ) + ($ 1000 / (1 + 6% / 1) 1 * 9

- Kuponobligation = 932 $

Derfor er den aktuelle markedspris for hver kuponobligation 932 $, hvilket betyder, at den i øjeblikket handles til rabat (den aktuelle markedspris lavere end pålydende værdi).

Coupon Bond Formula - Eksempel # 2

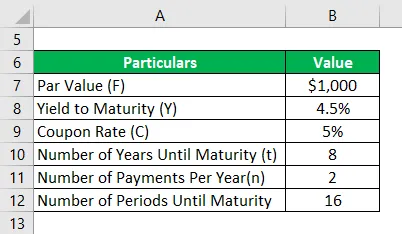

Lad os tage det samme eksempel, der er nævnt ovenfor. I dette tilfælde er kuponrenten 5%, men skal betales halvårligt, mens udbyttet til løbetid for tiden er 4, 5%. Der er gået to år siden obligationsudstedelse, og som sådan er der 8 år tilbage til udløb. Beregn markedsprisen for obligationerne baseret på de nye oplysninger.

Løsning:

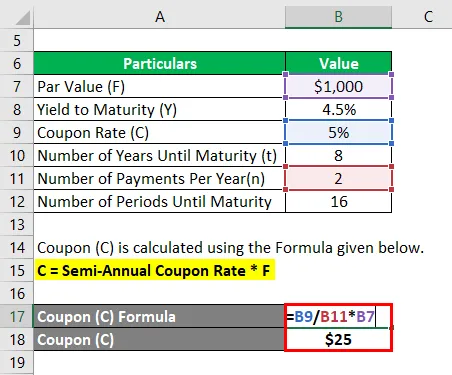

Kupon (C) beregnes ved hjælp af nedenstående formel

C = Årlig kuponrate * F

- C = (5% / 2) * $ 1000

- C = $ 25

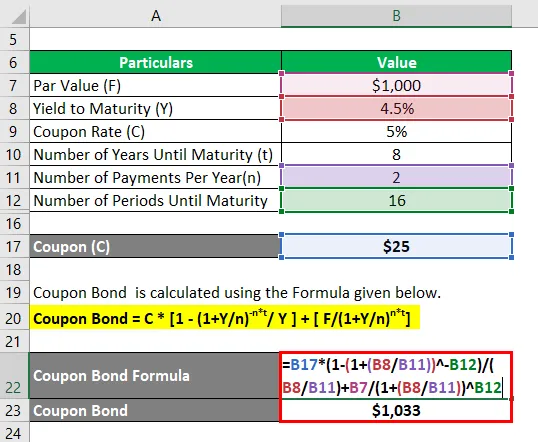

Kuponobligation beregnes ved hjælp af nedenstående formel

Kuponobligation = C * (1 - (1 + Y / n) -n * t / Y) + (F / (1 + Y / n) n * t )

- Kuponobligation = $ 25 * (1 - (1 + 4, 5% / 2) -16 ) + ($ 1000 / (1 + 4, 5% / 2) 16

- Kuponobligation = $ 1.033

Derfor er den aktuelle markedspris for hver kuponobligation $ 1.033, hvilket betyder, at den i øjeblikket handles til en præmie (den aktuelle markedspris højere end pålydende).

Forklaring

Formlen for kuponobligation kan udledes ved hjælp af følgende trin:

Trin 1: For det første skal du regne ud den nominelle værdi af obligationen, der udstedes, og den ændres ikke i løbet af dens periode. Det betegnes af F.

Trin 2: Derefter beregne satsen for den årlige kupon og baseret på den, der beregner den periodiske kuponbetaling af obligationen. Kuponbetalingen er produktet af kuponrenten og obligationens pålydende værdi. Det ændres heller ikke i løbet af obligationsperioden. Den årlige kuponbetaling betegnes af C og repræsenteres matematisk som vist nedenfor.

C = Årlig kuponrate * F

Trin 3: Find derefter det samlede antal år indtil obligationens løbetid er angivet med t.

Trin 4: Find derefter udbytte til forfald af obligationen baseret på det aktuelle afkast, der forventes fra værdipapirer med lignende risikoniveauer. Udbyttet til modenhed betegnes med Y.

Trin 5: Find derefter antallet af periodiske betalinger foretaget i løbet af året, og det er angivet med n. Det er analogt med antallet af blandinger pr. År.

Trin 6: Dernæst diskonteres alle fremtidige kuponbetalinger og pålydende værdi ved hjælp af udbyttet til udløb til beregning af den respektive nutidsværdi (PV).

PV på 1. periodisk kupon = (C / n) / (1 + Y / n) 1

PV på 2. periodisk kupon = (C / n) / (1 + Y / n) 2

……… ..

PV for sidste periodiske kupon = (C / n) / (1 + Y / n) n * t

PV af parværdi = F / (1 + Y / n) n * t

Trin 7: Endelig kan formlen for kuponobligationer udledes ved at opsummere den aktuelle værdi af alle kuponbetalinger og pålydende værdi som vist nedenfor.

Obligationspris = ∑ ((C / n) / (1 + Y / n) i ) + (F / (1 + Y / n) n * t )

Relevans og anvendelser af Coupon Bond Formula

Set fra investorer eller virksomheders perspektiv er det vigtigt at forstå begrebet prisfastsættelse af kuponobligationer, fordi disse obligationer er en betydelig finansieringskilde på kapitalmarkedet. I tilfælde af, at en obligation tilbyder en lavere kuponrente end markedet, har obligationsinvestoren til hensigt at nedbringe kursen på obligationen, så dens afkast svarer til markedsafkastet. Iboende tiltrækkes investorer af obligationer med højere kuponrenter. Efterhånden som flere og flere investorer køber disse højrenteobligationer og skubber priserne op, hvilket til sidst bringer sit afkast til markedets niveau. Sådan fungerer obligationsmarkedet.

Anbefalede artikler

Dette har været en guide til Coupon Bond Formula. Her diskuterer vi, hvordan man beregner kuponobligation sammen med praktiske eksempler og downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Vejledning til udbytteformel med Excel-skabelon

- Skattepligtig indkomstformel med Excel-skabelon

- Beregning af effektiv skattesats

- Eksempler på korrelationsformler