Forskel mellem lån kontra forskud

Centret i disse to koncepter er Penge og timing. Penge er en integreret del af enhver forretning. Det er nødvendigt for enhver virksomhed at have tilstrækkelige penge eller midler i lommerne til at drive virksomheden til investeringsformål. Der kan være situationer, hvor en enkeltperson eller et firma muligvis har brug for midler til at opfylde deres forpligtelser. Dette behov opfyldes ved lån kontra forskud. Timing er en anden uundværlig faktor, der bringes frem i lyset. For hver person, der giver ud penge eller "låner pengene", ønsker, at hans penge skal vokse og komme tilbage. Denne vækst af penge sker over 'tid'.

Hvad er et lån?

Et beløb, der er i form af gæld, der er udstedt af en finansiel organisation til et andet firma eller en person i bytte for den fremtidige tilbagebetaling af det samme beløb sammen med renter over en periode.

Vilkårene for et lån aftales gensidigt af hver part, der er involveret i transaktionen, inden nogen udveksling af midler finder sted. Denne kontrakt inkluderer typisk

- Det udlånte beløb

- Det beløb, der skal tilbagebetales,

- Antallet af betalinger, der skal foretages,

- Tilbagebetalingstid

- Og eventuelle sikkerhed.

Sikkerhed er et aktiv, som en låntager besidder, med samme værdi eller højere værdi som det lånte beløb. Dette er til et sikkerhedsmæssigt formål for långiveren i et scenarie, hvor en låntager muligvis misligholder tilbagebetalingen.

Låntageren betaler lånebeløbet tilbage med renter. Han / hun kan foretage betalingen i form af et engangsbeløb eller ved afbetalingsmetoder. Disse betingelser er normalt defineret i ovennævnte kontrakt.

Disse midler, som långiveren har lånt ud til låntageren, er i brug til et formål som kapitalkrav, maskinkøb, byggeri osv. Beløbet tilbagebetales over en periode på år og ikke på kort sigt (inden for et år).

Før en udlånsinstitution udlåner, kontrollerer en långivningsinstitution for låntagers troværdighed. Troværdighed er en finansiel stilling eller en låntagers evne til at tilbagebetale lånene. Denne analyse er baseret på hans / firmaets historie med finansielle transaktioner. Troværdigheden bestemmer også den rentesats, som låntageren skal betale tilbage til långiveren.

Med fokus på klassificering af lån,

- Baseret på sikkerhed

- Sikret lån: Lånet, der er sikkerhedskopieret.

- Usikret lån: Lånet, som ikke har et aktiv / sikkerhed, der skal pantsættes. Leveres med en højere rente sammenlignet med et sikret lån.

- Baseret på tilbagebetaling

- Tidslån: Hele lånebeløbet (inklusive renter), der betales til fremtidige specificerede data.

- Afbetalingslån: En række små beløb (hver betaling inkluderer en del af renter og lånt beløb) fordelt over en periode. Beløbet kan enten fordeles jævnt eller som nævnt i kontrakten.

- Efterspørgslån: Beløbet sammen med renterne tilbagebetales til långiveren efter hans anmodning eller 'krav'.

Grundlaget for formålet med sådanne lån kan være

- Billån

- Huslån

- Uddannelseslån

- Kommercielt lån

- Personligt lån

Hvad er fremskridt?

Kilden til finansiering, som bankerne leverer til virksomhederne, for at imødekomme deres kortsigtede krav (mindre end et år). I modsætning til lån er forskud en kreditfacilitet. Betingelserne for forskuddene afgøres af centralbanken (RBI i Indien), og banken udlåner beløbet.

Fremskridt letter virksomhederne under:

- Primær sikkerhed: Hypothecation af debitorer, promesser, osv. Her er banken som en prioritet at tilbagebetale lånet, før andre private gældsejere i virksomheden

- Sikkerhedslån: Pant i ejendom (jord, bygninger osv.), Andre anlægsaktiver som maskiner osv

- Garantier: givet af partnere, promotorer, direktører osv

Forskellige typer bankforskud:

- Kortfristet lån: Hele beløbet gives til låntageren på én gang

- Overtrækning: en hensættelse fra banken, hvor kunden kan trække penge fra sin konto indtil en specificeret cap

- Regningskøb: Forskud, der ydes af banken ved pantsætning af regningerne

- Kontant kredit: En hensættelse fra banken, hvor en kunde kan forskudde penge op til et pantsat aktiv

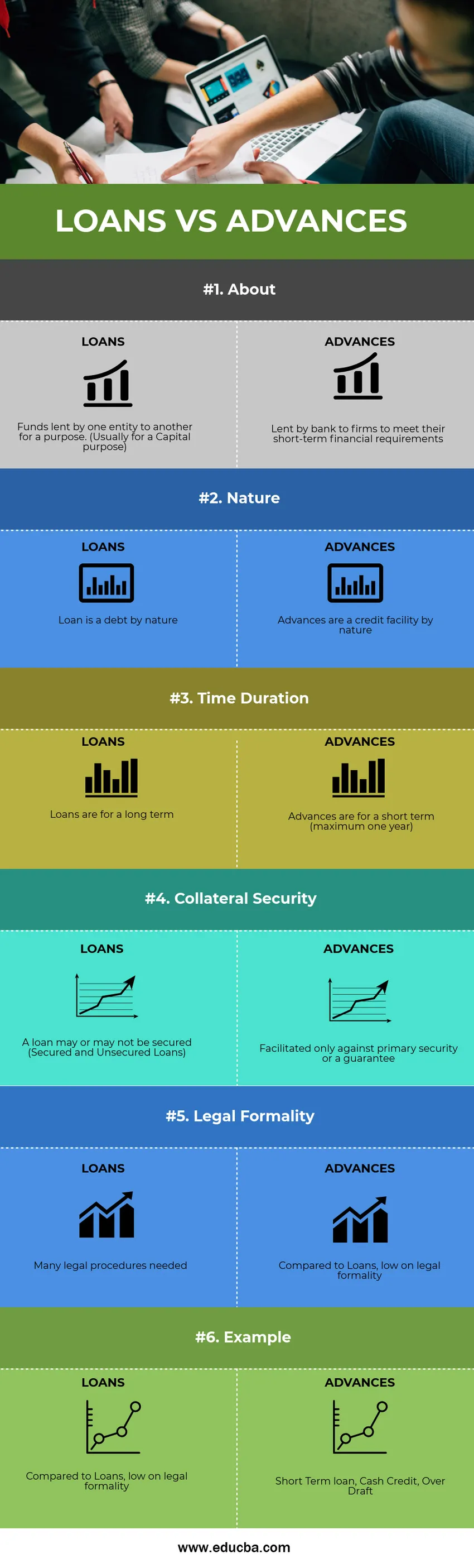

Sammenligning fra hoved til hoved mellem lån vs forskud (infografik)

Nedenfor er de øverste 6 forskelle mellem lån vs forskud

Vigtigste forskelle mellem lån kontra forskud

Begge lån vs forskud er populære valg på markedet; lad os diskutere nogle af de største forskelle mellem lån og forskud:

- Lån er en kilde til langsigtet finansiering (typisk mere end et år), mens forskuddene er en kilde til kortvarig finansiering, det vil sige, der skal tilbagebetales inden for mindre end et år.

- Den monetære værdi af et forskud er normalt mindre end værdien sammenlignet med et lån.

- Da forskud er for en kort varighed, er den rente, der opkræves på dem, også mindre sammenlignet med renten for lån.

- De involverede juridiske formaliteter, når man tager et lån, er alt for høje sammenlignet med forskuddene.

Sammenligningstabel for lån mod forskud

Nedenfor er de 6 øverste sammenligninger mellem lån og forskud

| Grundlaget for sammenligning mellem lån og forskud |

LÅN |

FORSKUD |

| Om | Midler, der er udlånt af en enhed til en anden til et formål. (Normalt til et kapitalformål) | Udlånt af en bank til virksomheder for at imødekomme deres kortsigtede økonomiske krav |

| Natur | Et lån er en gæld af natur | Forskud er en kreditfacilitet af natur |

| Tid Varighed | Lån er langsigtet | Forskud er til kort sigt (højst et år) |

| Sikkerhedsstillelse | Et lån er muligvis ikke sikret (sikrede og usikrede lån) | Fremme kun mod primær sikkerhed eller garanti |

| Juridisk formalitet | Der kræves mange juridiske procedurer | Sammenlignet med lån, lav på juridisk formalitet |

| Eksempel | Kommercielt lån, uddannelseslån, billån, huslån | Kortvarig lån, kontant kredit, overudkast |

Konklusion - Lån mod forskud

Generelt betragtes et "forskud" som et "lån". Men teknisk set er begge lån vs forskud forskellige. Baseret på kravet skal et selskab, der har behov for finansiering til et kapitalformål, få et lån. Långiver og låntager accepterer her at tilbagebetale det samlede beløb med renter over en periode. Et selskab, der ønsker at bygge bro over deres kortvarige økonomiske krav, skal søge forskud fra banken.

Anbefalet artikel

Dette har været en guide til de største forskelle mellem lån og forskud. Her diskuterer vi også de vigtigste forskelle på lån og forskud med infografik og sammenligningstabel. Du kan også se på de følgende artikler for at lære mere -

- Sammenligning mellem aktiver og passiver

- Skattefradrag kontra skattefradrag

- Den største forskel mellem CFA vs CA

- Monopol vs monopolistisk konkurrence