Høj lav metode (indholdsfortegnelse)

- Høj lav metode

- Eksempler på High Low Method (med Excel-skabelon)

Høj lav metode

I enhver virksomhed er der tre typer omkostninger: faste omkostninger, variable omkostninger og blandede omkostninger (blanding af faste og variable). Så på et meget enkelt sprog er metoden high low en metode, der bruges til at adskille faste og variable omkostninger fra de samlede omkostninger. Den sammenligner det højeste aktivitetsniveau og det laveste aktivitetsniveau og sammenligner derefter omkostningerne på hvert niveau. Dette er et meget vigtigt koncept i omkostningsregnskab og er meget nyttigt til at bestemme faste og variable omkostninger relateret til produktet, maskiner osv. Og også brugt i budgetteringsaktiviteter. Det er en meget enkel metode til at analysere omkostningerne uden at komme i nogen komplekse beregninger.

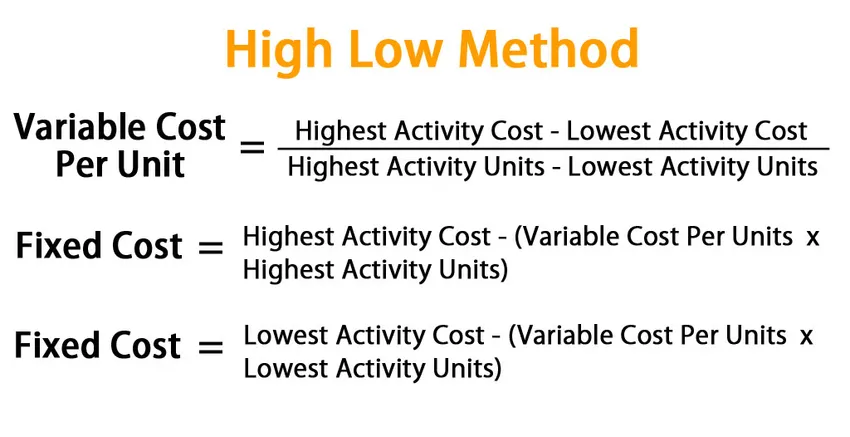

Formel til høj lav metode:

I den høje lave metode begynder vi først at bestemme variable omkostninger. Formlen for variabel pris i denne metode er givet af:

Variable Cost Per Unit = (Highest Activity Cost – Lowest Activity Cost) / (Highest Activity Units – Lowest Activity Units)

Når vi er nået til variabel pris, kan vi finde de samlede variable omkostninger for både aktiviteterne og trække denne værdi fra de tilsvarende samlede omkostninger for at finde en fast omkostning.

Fixed Cost = Highest Activity Cost – (Variable Cost Per Units * Highest Activity Units)

Eller

Fixed Cost = Lowest Activity Cost – (Variable Cost Per Units * Lowest Activity Units)

Eksempler på High Low Method (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af High Low Method på en bedre måde.

Høj lav metode - eksempel # 1

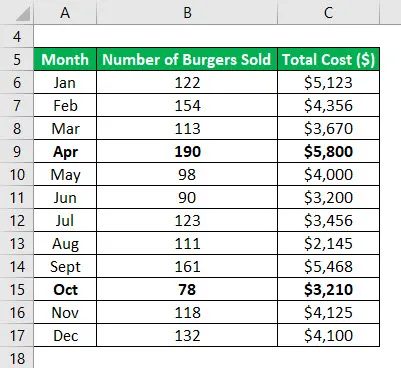

Lad os sige, at du har en lille virksomhed, og at du sælger burgere. I de sidste 12 måneder har du noteret, hvad der var de månedlige omkostninger, og hvad var antallet af solgte burgere i den tilsvarende måned. Nu vil du bruge en høj, lav metode til at adskille faste og variable omkostninger.

Datatabel:

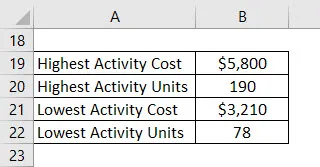

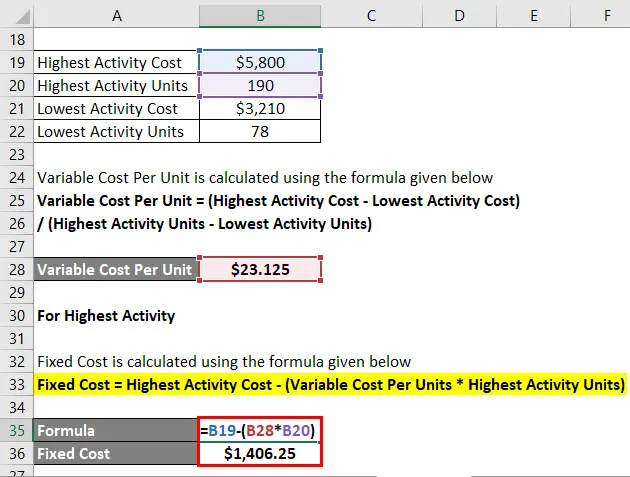

Bestem det højeste og laveste aktivitetspunkt. Så den højeste aktivitet skete i april måned, og den laveste er i oktober måned.

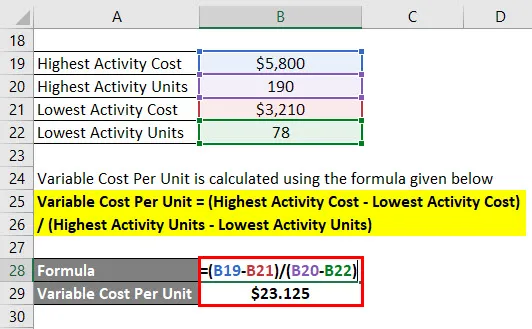

Variabel pris pr. Enhed beregnes ved hjælp af nedenstående formel

Variabel pris pr. Enhed = (Højeste aktivitetsomkostning - Laveste aktivitetsomkostning) / (Højeste aktivitetsenheder - Laveste aktivitetsenheder)

- Variabel pris pr. Enhed = ($ 5.800 - $ 3.210) / (190 - 78)

- Variabel pris pr. Enhed = $ 23.125

For den højeste aktivitet

Fast pris beregnes ved hjælp af nedenstående formel

Fast pris = Højeste aktivitetsomkostning - (Variabel pris pr. Enheder * Højeste aktivitetsenheder)

- Fast pris = $ 5.800 - ($ 23.125 * 190)

- Fast pris = $ 1.406, 25

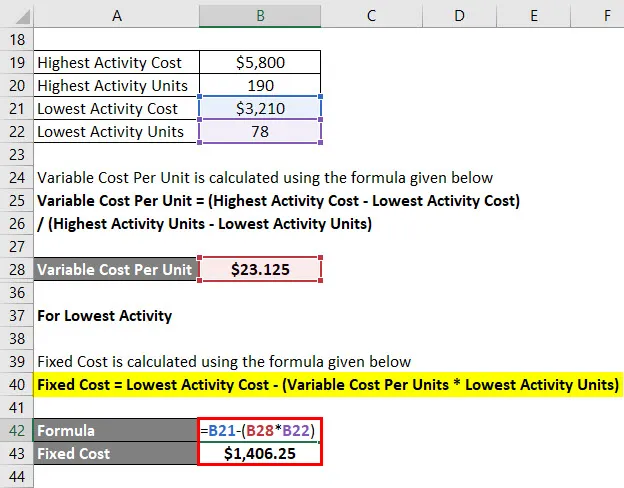

For den laveste aktivitet

Fast pris beregnes ved hjælp af nedenstående formel

Fast pris = Laveste aktivitetsomkostning - (Variabel pris pr. Enheder * Laveste aktivitetsenheder)

- Fast pris = $ 3.210– ($ 23.125 * 78)

- Fast pris = $ 1.406, 25

Så dybest set er den samlede omkostningsligning angivet med = 23.125x + 1406.25

Hvor x er antallet af solgte burgere i en bestemt måned.

Da du har den samlede omkostningsligning nu, kan du bruge denne til at beregne dine omkostninger hver måned.

Høj lav metode - eksempel # 2

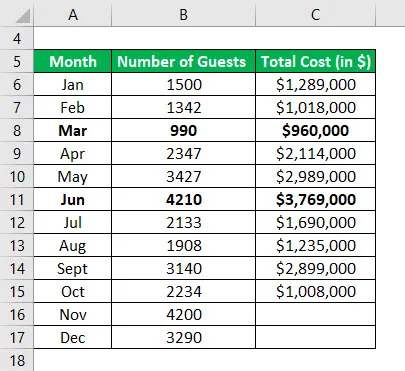

Lad os sige, at du er en manager af et hotel, og du er virkelig bekymret for omkostningerne ved hvilket hotel pådrages, og du vil udlede en model til at forudsige fremtidige omkostninger, baseret på historiske omkostninger. Du har samlet data i de sidste 10 måneder og ønsker at se omkostningerne for de næste 2 måneder.

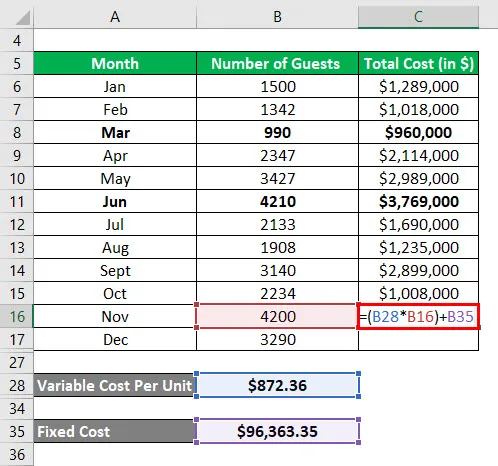

Datatabel:

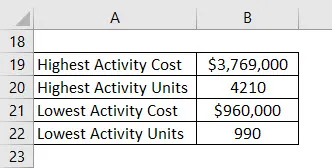

Bestem det højeste og laveste aktivitetspunkt. Så den højeste aktivitet skete i juni måned, og den laveste er i marts måned.

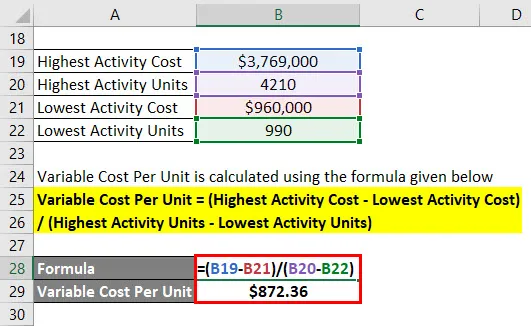

Variabel pris pr. Enhed beregnes ved hjælp af nedenstående formel

Variabel pris pr. Enhed = (Højeste aktivitetsomkostning - Laveste aktivitetsomkostning) / (Højeste aktivitetsenheder - Laveste aktivitetsenheder)

- Variabel pris pr. Enhed = ($ 3.769.000 - $ 960.000) / (4210 - 990)

- Variabel pris pr. Enhed = $ 872, 36 pr. Enhed

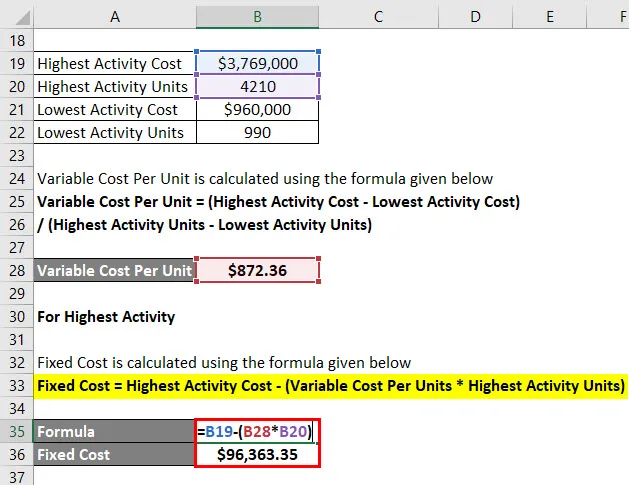

For den højeste aktivitet

Fast pris beregnes ved hjælp af nedenstående formel

Fast pris = Højeste aktivitetsomkostning - (Variabel pris pr. Enheder * Højeste aktivitetsenheder)

- Fast pris = $ 3.769.000 - ($ 872.36 * 4210)

- Fast pris = $ 96.363, 35

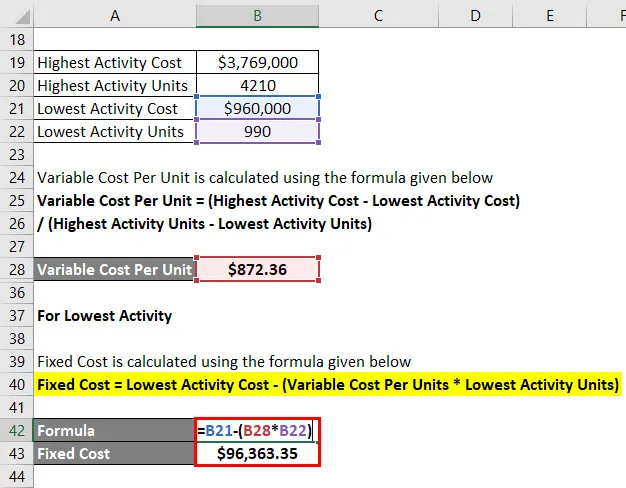

For den laveste aktivitet

Fast pris beregnes ved hjælp af nedenstående formel

Fast pris = Laveste aktivitetsomkostning - (Variabel pris pr. Enheder * Laveste aktivitetsenheder)

- Fast pris = $ 960.000 - ($ 872.36 * 990)

- Fast pris = $ 96.363, 35

Beregning af de samlede omkostninger

Samlede omkostninger = (Variabel pris pr. Enhed * x) + faste omkostninger

Hvor x er antallet af gæster i en bestemt måned.

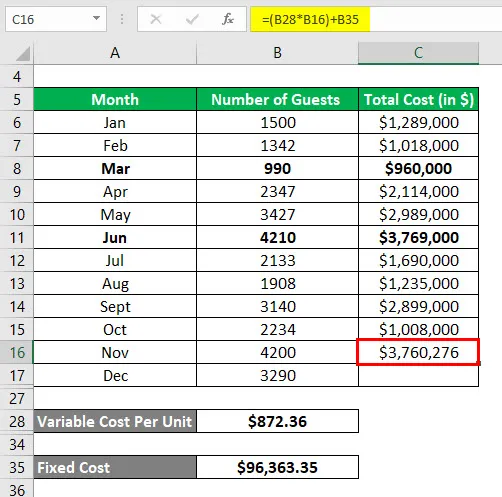

Så for den samlede måned beregnes de samlede omkostninger som:

Resultatet bliver som vist nedenfor.

- Samlede omkostninger = ($ 872, 36 * 4200) + $ 96, 363, 35

- Samlede omkostninger = $ 3.760.276

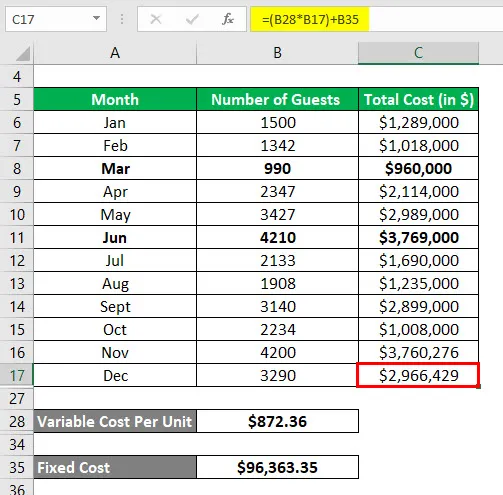

Tilsvarende beregnes de samlede omkostninger for dec. Måned som:

- Samlede omkostninger = ($ 872, 36 * 3290) + $ 96, 363, 35

- Samlede omkostninger = $ 2.966.429

Forklaring

Selvom metoden med høj lav er let at beregne og hjælper os med at forudsige fremtidige omkostninger, bruges den ikke meget almindeligt, fordi den har visse begrænsninger:

- Den første begrænsning er, at denne metode antager, at der er et lineært forhold mellem omkostninger og aktivitet, hvilket ikke altid er tilfældet.

- For det andet antager den kun 2 aktivitetsniveauer og er ikke den korrekte repræsentation af hele datasættet.

- Hvis der er ændringer i faste eller variable omkostninger med tiden, indfanger denne metode det ikke.

På grund af alle disse begrænsninger er denne metode ikke effektiv til at producere nøjagtige og præcise resultater.

Relevans og anvendelser af High Low-metoden

Som omtalt ovenfor er metoden high low meget enkel, let at forstå og meget let at hurtigt arbejde omkring. Ingen komplekse værktøjer eller programmering er påkrævet for at bruge en høj lav metode. Men der er et sæt begrænsninger forbundet med det, der reducerer den praktiske anvendelse af dette værktøj. Vi skal være rigtig forsigtige, når vi bruger dette værktøj, fordi det er mere tilbøjeligt til at give unøjagtige resultater. Årsagen til det er virkelig enkel. Omkostninger påvirkes af forskellige elementer og kan ikke forudsiges effektivt ved kun at bruge to variabler. Efter et vist produktionsniveau har vi også brug for mere faste investeringer, og det er ikke indfanget i denne model. Så man skal være rigtig forsigtig med at bruge denne metode.

Anbefalede artikler

Dette har været en guide til High Low Method. Her diskuterer vi, hvordan man beregner variabel pris og faste omkostninger ved hjælp af en høj lav metode med eksempler og downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Formel til ændring i netto driftskapital

- Vejledning til formel for centrale begrænsningsteorem

- Hvordan beregnes befolkningsgennemsnit?

- Eksempler på formel for normal distribution