Nuværende forholdsformel (indholdsfortegnelse)

- Nuværende forholdsformel

- Beregning af nuværende forhold

- Nuværende forholdsformel i Excel (med Excel-skabelon)

Nuværende forholdsformel

Den nuværende ratio er et populært økonomisk forhold blandt forskningsanalytikere for at måle et firmas likviditet (også benævnt firmaets arbejdskapital). Det beregnes ved at dividere virksomhedens nuværende aktiver med kortfristet forpligtelse.

Her er den aktuelle formel -

Det er en af de vigtigste nøgletal for at måle en virksomheds likviditet, fordi kortfristede forpligtelser forfalder inden for et år.

Eksempel på formel med strømforhold

Lad os forstå følgende eksempler på nuværende forholdsformel.

Du kan downloade denne skabelon til nuværende forhold her - Skabelon for nuværende forholdEksempel nr. 1 af nuværende forhold

Ashoks Angle Snack Center sælger fastfood-varer i Mumbai. Ashok ansøger om et lån til åbne snackcentre i Mumbai forstad som en forretningsudvidelsesstrategi. Ashoks bank beder om sin balance, så de kan analysere hans nuværende likviditetsposition. I henhold til Ashoks balance rapporterede han 100.000 USD af kortfristede forpligtelser og 200.000 USD af kortfristede aktiver.

Ashoks nuværende forhold beregnes som:

- Nuværende forhold = Kortfristede aktiver / Kortfristet forpligtelse

- Nuværende forhold = £ 200.000 / $ 100.000

- Nuværende forhold = 2

Som du kan se, har Ashok nok kortfristede aktiver til at tilbagebetale sine kortfristede forpligtelser. Dette viser, at Ashoks forretning er mindre gearet og også har en ubetydelig risiko. Banker foretrækker altid en kort ratio på mere end 1, så alle kortfristede forpligtelser kan dækkes af omsætningsaktiver. Da Ashoks nuværende forhold er mere end 1, er det med sikkerhed, at han vil blive godkendt til sit lån.

Eksempel nr. 2 af nuværende forhold

Hvis du går igennem et selskabs balance, kan du se, at omsætningsaktiver inkluderer likvide beholdninger, kortfristede indskud, omsættelige værdipapirer, kundefordringer, varebeholdninger, forudbetalte omkostninger og andre kortfristede aktiver mv. Og kortfristet gæld inkluderer kort- langfristet gæld, der skal tilbagebetales inden for 1 år, leverandør- og kundefordringer, løbende del af langfristet gæld, påløbne omkostninger, skatteforpligtelser og udskudt indtægt osv.

For eksempel,

En virksomhed har 500.000 i samlede omløbsmidler og 1.000.000 i samlede kortfristede forpligtelser.

dens nuværende forhold beregnes som:

- Nuværende forhold = Kortfristede aktiver / Kortfristet forpligtelse

- Nuværende forhold = £ 500.000 / $ 1.000.000

- Nuværende forhold = 0, 5

Fra ovennævnte beregning kan vi sige, at der for hver rupie med kortfristede forpligtelser kun er £ 0, 5 i omsætningsaktiver. Dette betyder, at forretningen er stærkt gearet og også har en høj risiko.

Eksempel nr. 3 af nuværende forhold

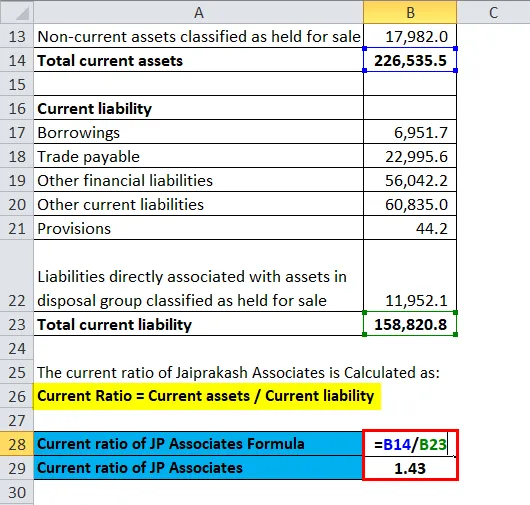

Virksomhedens navn- Jaiprakash Associates Ltd. (NSE: JPASSOCIAT)

| Tal i million | 31. marts 2017 |

| Omsætningsaktiver | |

| Kontanter og likvider | 3498 |

| Banksaldo | 3004 |

| Varebeholdninger | 137.145 |

| Investeringer | 6 |

| Kundefordringer | 19.365 |

| lån | - |

| Andre finansielle aktiver | 8854 |

| Andre omsætningsaktiver | 36.681 |

| Langfristede aktiver klassificeret som holdt til salg | 17.982 |

| Samlede omsætningsaktiver | 226.536 |

| Aktuelt ansvar | |

| Lån | 6952 |

| Leverandørgæld | 22.996 |

| Andre finansielle forpligtelser | 56.042 |

| Andre kortfristede forpligtelser | 60.835 |

| Bestemmelser | 44 |

| Forpligtelser, der er direkte forbundet med aktiver i en afhændelsesgruppe klassificeret som holdt til salg | 11.952 |

| Samlet kortfristet ansvar | 158.821 |

Det aktuelle forhold mellem JP Associates beregnes som:

- Nuværende forhold = Kortfristede aktiver / Kortfristet forpligtelse

- Nuværende forhold på JP Associates = 226.536 mio. USD / 158.821 mio

- Nuværende forhold mellem JP Associates = 1, 43

Vi kan sige, at JP Associates let kan udbetale sine aktuelle forpligtelser på grund af godt styring af driftskapital.

Eksempel nr. 4 af nuværende forhold

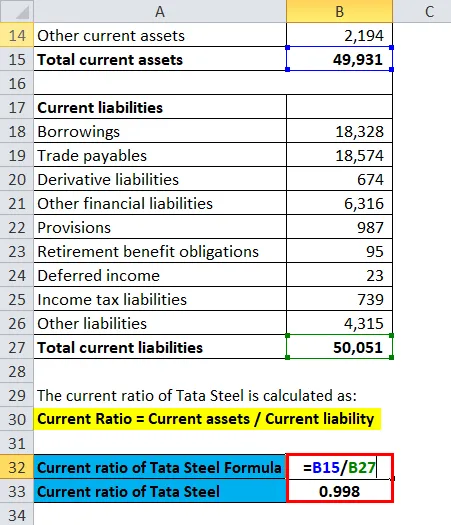

Virksomhedens navn - Tata Steel Ltd. (NSE: TATASTEEL)

| Tal i $ crore | 31. marts 2017 |

| Omsætningsaktiver | |

| Varebeholdninger | 24.804 |

| Investeringer | 5673 |

| Kundefordringer | 11.587 |

| Kontanter og likvider | 4832 |

| Anden saldo hos banken | 89 |

| lån | 225 |

| Afledte aktiver | 104 |

| andre finansielle aktiver | 388 |

| Indkomstskatteaktiver | 35 |

| Andre omsætningsaktiver | 2194 |

| Samlede omsætningsaktiver | 49.931 |

| Nuværende forpligtelser | |

| Lån | 18.328 |

| Leverandørgæld | 18.574 |

| Afledte forpligtelser | 674 |

| Andre finansielle forpligtelser | 6316 |

| Bestemmelser | 987 |

| Pensionsforpligtelser | 95 |

| Udskudt indkomst | 23 |

| Skatteforpligtelser | 739 |

| Andre forpligtelser | 4315 |

| Samlede kortfristede forpligtelser | 50.051 |

Nuværende forhold mellem Tata Steel beregnes som:

- Nuværende forhold = Kortfristede aktiver / Kortfristet forpligtelse

- Nuværende forhold mellem Tata Steel = 49.931 crore / $ 5051 crore

- Nuværende forhold mellem Tata Steel = 0, 998

Omsætningsaktiver og forpligtelser i Tata Steel Ltd. er næsten lige. Det betyder, at der for hver rupie med kortfristede forpligtelser er £ 1 i omsætningsaktiver.

Forklaring af formlen for nuværende forhold

Den aktuelle ratio måler virksomhedens likviditet / driftskapitalstyring. Det giver en idé til investoren, om en virksomhed har evnen til at generere nok kontanter til at tilbagebetale sine kortvarige forpligtelser. Jo højere forhold, jo mere omsætningsaktiver har en virksomhed sammenlignet med dens forpligtelser.

Forholdet skal analyseres på baggrund af den branche, som virksomheden forholder sig til, og det kan også være bedre, hvis vi analyserer forholdet over en periode.

Virksomheden står over for likviditetsproblemer, når de ikke er i stand til at inddrive deres tilgodehavender. Et forhold på under 1 antyder, at et selskab muligvis ikke kan afvikle sine aktuelle forpligtelser, hvis alle forpligtelser forfalder på samme tid. Et nuværende forhold på mindre end 1 betyder ikke nødvendigvis, at virksomheden går konkurs, men det indikerer, at virksomheden kan have en dårlig økonomisk sundhed. På den anden side kan et forhold, der er for højt, indikere, at virksomheden ikke bruger sine nuværende aktiver eller forpligtelser effektivt.

Grundlæggende forskningsanalytikere bruger i vid udstrækning aktuelle forhold, mens de vurderer et selskab. Forholdet er let at forstå, men det kan være vildledende på både positiv og negativ måde, dvs. højt forhold er ikke nødvendigvis godt, og lavt forhold er ikke nødvendigvis dårligt. Eks. Det kan være et problem, når lagerbeholdningen dækker en stor del af omsætningsaktiverne, da beholdningen kan være vanskelig at afvikle. I sådanne tilfælde skal vi sammenligne et nuværende forhold mellem virksomheden og dets branche-kammerater med en lignende forretningsmodel for at beslutte, hvilket likviditetsniveau der er branchestandarden.

Beregning af nuværende forhold

Du kan bruge følgende lommeregner for nuværende forhold

| Omsætningsaktiver | |

| Aktuel ansvar | |

| Nuværende forhold = | |

| Nuværende forhold = | = |

|

|

Nuværende forholdsformel i Excel (med Excel-skabelon)

Her vil vi gøre det samme eksempel på den aktuelle formel i Excel. Det er meget let og enkelt. Du skal angive de to input, dvs. omsætningsaktiver og kortfristet forpligtelse

Du kan nemt beregne den aktuelle ratio ved hjælp af formel i den medfølgende skabelon.

Det aktuelle forhold mellem JP Associates beregnes ved hjælp af formler

Nuværende forhold mellem Tata Steel beregnes ved hjælp af formel.

Anbefalede artikler

Dette har været en guide til en nuværende forholdsformel. Her diskuterer vi dens anvendelser sammen med praktiske eksempler. Vi giver dig også en nuværende forholdsregnemaskine med downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Eksempler på formel for retention ratio

- Regnemaskine for risikopremieformler

- Foretrukket udbytteformel Excel-skabelon

- Guide til driftsresultatmargin