Formel for kortfristede forpligtelser (indholdsfortegnelse)

- Kortfristede passiver

- Eksempler på formel med kortfristede forpligtelser (med Excel-skabelon)

Kortfristede passiver

Kortfristede forpligtelser er en kortfristet økonomisk forpligtelse for en virksomhed, der skal afvikles inden for et regnskabsår eller inden for en driftscyklus som defineret af den branche, inden for hvilken den pågældende virksomhed opererer.

Sådan beregnes kortfristede forpligtelser

Der er ikke en specificeret formel til beregning af kortfristede forpligtelser. Enhver forpligtelse, der er af kort sigt, skal indregnes under beregningen af kortfristet ansvar. Nedenunder er formlen for kortfristede forpligtelser, der dækker det meste af den kortvarige forpligtelse

Current Liabilities = Trade Payables + Short Term Loans + Current Portion of Long Term Loans + Notes Payable + Accrued Expenses + Prepaid Revenues + Other Sort Term Debts

- Leverandørgæld: Dette er det beløb, der skyldes leverandørerne af råvarer og andre relaterede leverandører til virksomheden. De tillader normalt en kreditperiode for virksomheden at betale dem.

- Kortfristede lån: Dette kan have form af usikrede kortfristede lån eller banktrækning, der blev taget fra finansielle institutioner, hovedsageligt for at understøtte virksomhedens driftskapitalbehov.

- Aktuel del af langfristede lån: Dette er den del af langfristede gæld, der forfalder i den bestemte periode, dette betragtes som en kortfristet forpligtelse.

- Betalbare sedler : Dette er pengesedler, som virksomheden har modtaget, men endnu ikke betalt. Hvis disse forfalder inden for et år, indregnes dette under kortfristede forpligtelser.

- Periodiserede udgifter: Påløbne udgifter er de periodiske udgifter, der allerede er indregnet som en udgift, men endnu ikke betalt. Dette kan leje betales, løn skal betales. Når disse udgifter er betalt, vil dette gå ud af ansvarssiden af balancen.

- Forudbetalte indtægter: Dette er den post, som virksomheden allerede har modtaget kontanter mod, men ikke har indregnet indtægter. For eksempel har virksomheden modtaget et forskud i kontanter for de næste tre års tjenester, som de leverer til en kunde. Så i det omfang værdien af de tjenester, der endnu ikke leveres, kommer under Forudbetalte omkostninger.

- Andre kortsigtede gæld: Denne kategori inkluderer alle andre forpligtelser, der har kortvarig karakter og ikke er dækket af ovennævnte kategorier.

Eksempler på formel med kortfristede forpligtelser (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af formel for kortfristede forpligtelser på en bedre måde.

Du kan downloade denne formel Excel-skabelon med aktuelle forpligtelser her - formularen med Excel formularen med nuværende passiverFormel for kortfristede forpligtelser - eksempel # 1

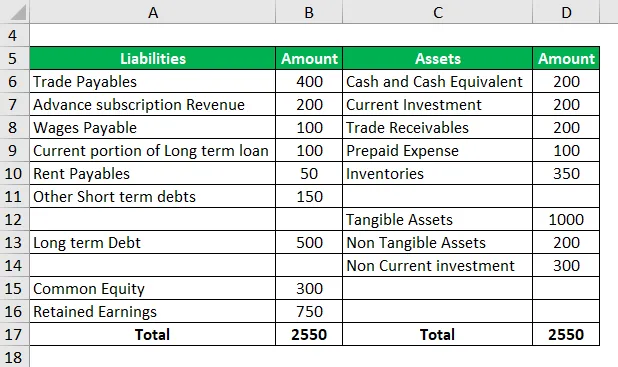

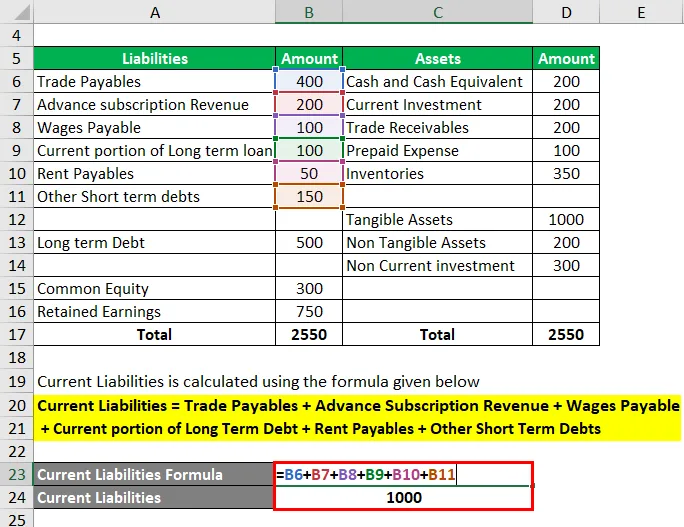

Lad os overveje et eksempel til beregning af kortfristede forpligtelser. Antag, at firma XYZ er et ugentligt Magazine Publishing-selskab. Ved regnskabsårets udgang ser ABC's balance således ud.

Kortfristede forpligtelser beregnes ved hjælp af nedenstående formel

Kortfristede forpligtelser = leverandørgæld + forudgående abonnementsindtægter + betalte løn + løbende del af langfristet gæld + husleje + andre kortfristede gæld

- Kortfristede forpligtelser = 400 + 200 + 100 + 100 + 50 + 150

- Kortfristede forpligtelser = 1000

Formel for kortfristede forpligtelser - eksempel # 2

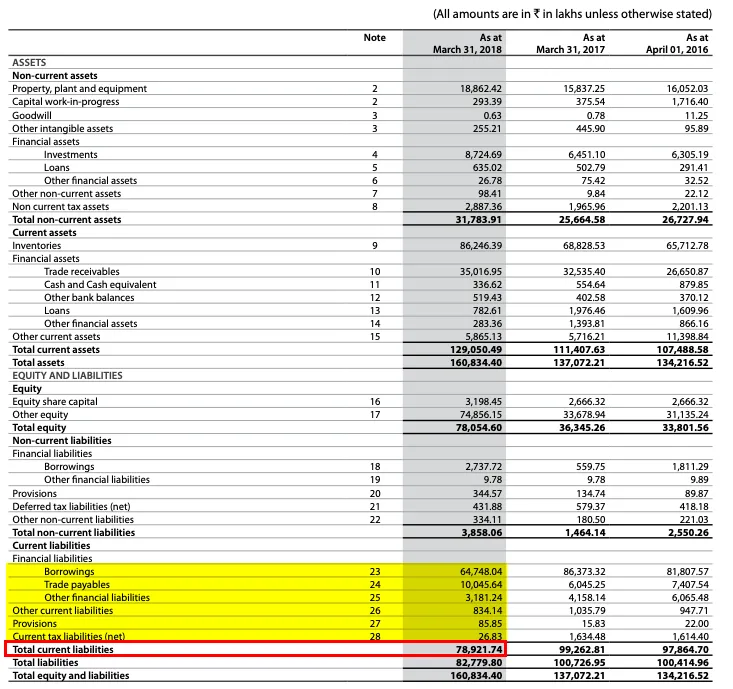

Lad os se på et andet eksempel, virksomhedsnavnet er LT Foods Ltd. En børsnoteret aktie i NSE og BSE. LT Foods Ltd. er et mærkefirma, der er specialiseret i fødevarer. Virksomheden beskæftiger sig med fræsning, forarbejdning og markedsføring af basmati-ris og ikke-mærkevarer og fremstilling af risfødevarer på det indenlandske og oversøiske marked.

Balance for året FY18

Kortfristede forpligtelser beregnes ved hjælp af nedenstående formel

Kortfristede forpligtelser = Kortfristede lån + leverandørgæld + andre finansielle forpligtelser + andre kortfristede forpligtelser + hensættelser + kortfristede skatteforpligtelser

- Kortfristede forpligtelser = 64.748.04 + 10.045.64 + 3.181, 24 +834, 14 + 85, 85 +26, 83

- Kortfristede forpligtelser = 78.921, 74

Formel for kortfristede forpligtelser - eksempel # 3

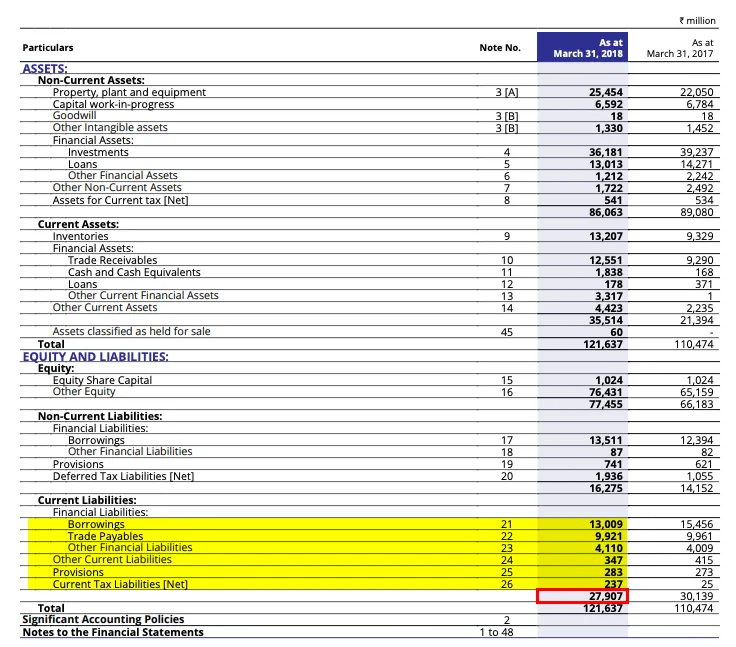

Lad os se på et andet eksempel, firmanavnet er Cadila Health Care Ltd. En børsnoteret aktie i NSE og BSE. Det er et forskningsorienteret, teknologidrevet farmaceutisk firma, der opererer inden for bioteknologi og API'er.

Kortfristede forpligtelser beregnes ved hjælp af nedenstående formel

Kortfristede forpligtelser = låntagning + leverandørgæld + andre finansielle forpligtelser + andre kortfristede forpligtelser + hensættelser + kortfristede skatteforpligtelser

- Kortfristede forpligtelser = 13.009 +9.921 +4.110 +347 +283 +237

- Kortfristede forpligtelser = 27.907

Relevans og anvendelser af formel med kortfristede forpligtelser

Kortfristede forpligtelser beregnes for at forstå et firmas likviditetsstatus, da kortfristede forpligtelser er de forpligtelser, der skal overholdes inden for en konjunkturcyklus, de har kortsigtet karakter.

Kortfristede forpligtelser beregnes for at forstå forhold, som f.eks

- Nuværende forhold

- Hurtig ratio

- Netto arbejdskapital

Disse nøgletal hjælper med at forstå, om et selskab har nok kontanter og andre kortfristede aktiver til at afvikle sine kortfristede forpligtelser.

F.eks. Beregner den nuværende ratio, hvor lang tid et virksomheds nuværende aktiver er mere end dets kortfristede forpligtelser

Nuværende forhold = Kortfristede aktiver / kortfristede forpligtelser

Hurtig ratio = (Aktuelle aktiver - lager) / Kortfristede forpligtelser

Det er disse forhold, der er mindre end et, så indikerer det et problem (dvs. arbejdskapitalknase). For at løse dette selskab kan det være nødvendigt at optage langsigtede lån, udstede friske aktier eller sælge dets langsigtede aktiver. Dog er et højt forhold heller ikke godt. Det kan indikere, at virksomheden ikke allokerer sit aktuelle aktiv eller kortfristede forpligtelse korrekt.

Det er bedst at følge det aktuelle forhold, der opfattes som bedst af den branche, hvor et firma opererer.

Netto driftskapital = Kortfristede aktiver - kortfristede forpligtelser

Hvis netværkskapital er mindre end nul, indikerer det, at virksomheden skal finansiere dette underskud enten gennem en langsigtet låntagning eller ved at udstede nye værdipapirer for at sikre, at driften fungerer gnidningsløst.

Nuværende ansvar er blevet anvendt af forskellige interessenter til at analysere virksomhedens likviditetsposition. Et stærkt nuværende forhold vil give långivere tilstrækkelig komfort, fordi det giver signalet om, at virksomheden har nok midler til at betjene lånet. Mens långivere ville holde sig væk fra udlån til en virksomhed med et lavt nuværende forhold.

Kort sagt, kortfristede forpligtelser er alle de økonomiske forpligtelser, som en virksomhed skal afvikle / betale i løbet af en kort periode, generelt inden for en driftscyklus. Kortfristede forpligtelser beregnes for at analysere forskellige nøgletal for at identificere en virksomheds likviditetsposition.

Anbefalede artikler

Dette har været en guide til formel med kortfristede forpligtelser. Her diskuterer vi, hvordan man beregner aktuelle forpligtelser sammen med praktiske eksempler og en downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Formel til kortfristede aktiver

- Hvordan beregnes likviditetsforhold?

- Vejledning til formel af aktuelle forhold

- Omkostninger ved beregninger af gældsformler