Justeret R-kvadratformel (indholdsfortegnelse)

- Justeret R-kvadratformel

- Eksempler på Justeret R-kvadratformel (med Excel-skabelon)

Justeret R-kvadratformel

Inden vi hopper til den justerede r-kvadratformel, er vi nødt til at forstå, hvad der er R2. I statistikker er R2, også kendt som bestemmelseskoefficienten, et værktøj, der bestemmer og vurderer variationen i den afhængige variabel, som forklares med en uafhængig variabel i en statistisk model. Så hvis R2 siges 0, 6, betyder det, at 60% af variationen i den afhængige variabel forklares med den uafhængige variabel. Men problemet med R2 er, at dens værdi stiger med tilføjelsen af flere variabler uanset hvilken betydning den variabel har. Så for at overvinde dette er konceptet med justeret r square introduceret. Ideen bag R 2 og justeret R-kvadrat er den samme, men forskellen er, at justeret r-kvadrat justerer r-kvadratværdien for antallet af termer i modellen.

Formel til justeret R-kvadrat:

Inden vi beregner justeret r kvadrat, har vi brug for r firkant først. Der er forskellige måder at beregne r kvadrat på:

- Brug af korrelationskoefficient:

Korrelationskoefficient = Σ ((X - X m ) * (Y - Y m )) / √ (Σ (X - X m ) 2 * Σ (Y - Y m ) 2 )

Hvor:

- X - Datapunkter i datasæt X

- Y - Datapunkter i datasættet Y

- X m - Gennemsnit af datasæt X

- Y m - Gennemsnit af datasæt Y

Så

R2 = (korrelationskoefficient) 2

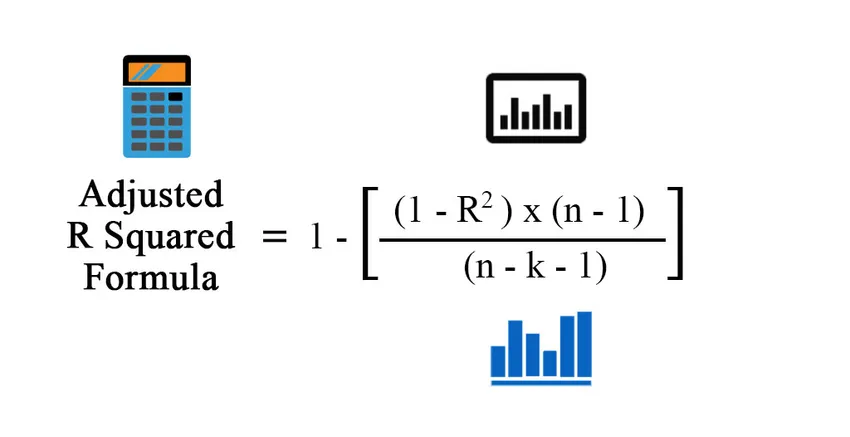

Adjusted R Squared = 1 – (((1 – R 2 ) * (n – 1)) / (n – k – 1))

Hvor:

- n - Antal point i dit datasæt.

- k - Antal uafhængige variabler i modellen ekskl. konstanten

- Brug af regressionsudgange

R 2 = forklaret variation / total variation

R2 = MSS / TSS

R 2 = (TSS - RSS) / TSS

Hvor:

- TSS - Summen af kvadrater = Σ (Yi - Ym) 2

- MSS - Model sum af kvadrater = Σ (Y - Ym) 2

- RSS - Rest sum af kvadrater = Σ (Yi - Y ^) 2

Y er den forudsagte værdi af modellen, Yi er ith-værdien og Ym er middelværdien

Adjusted R Squared = 1 – (((1 – R 2 ) * (n – 1)) / (n – k – 1))

Eksempler på Justeret R-kvadratformel (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af det Justerede R-kvadrat på en bedre måde.

Du kan downloade denne Justeret R-kvadratformel Excel-skabelon her - Justeret R-kvadreret formel-Excel-skabelonJusteret R-kvadratformel - eksempel # 1

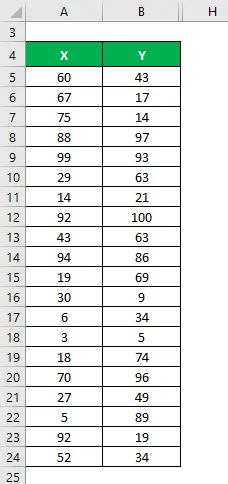

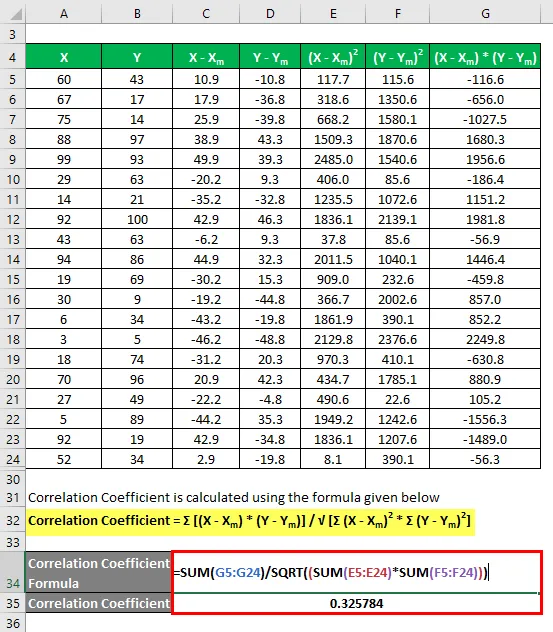

Lad os sige, at vi har to datasæt X & Y, og hver indeholder 20 tilfældige datapunkter. Beregn det justerede R-kvadrat for datasættet X & Y.

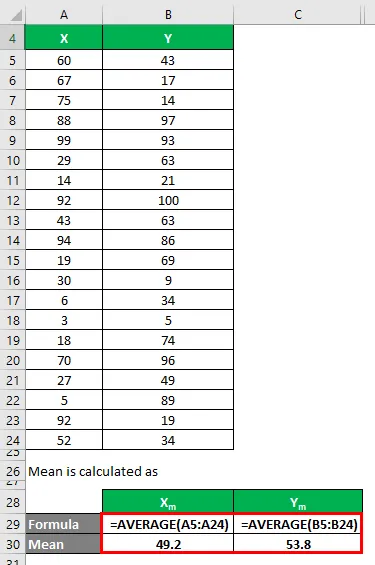

Gennemsnit beregnes som:

- Gennemsnit af datasæt X = 49.2

- Gennemsnit af datasæt Y = 53, 8

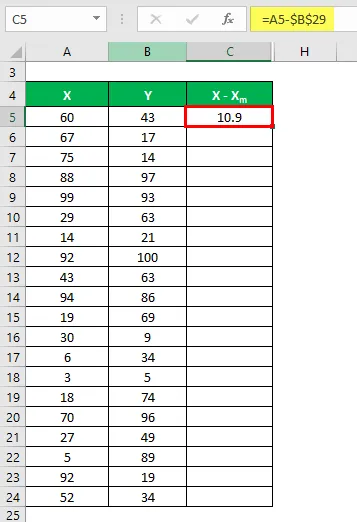

Nu skal vi beregne forskellen mellem datapunkter og middelværdien.

Beregn ligeledes for alle datasættene til X.

På samme måde beregnes det også for datasæt Y.

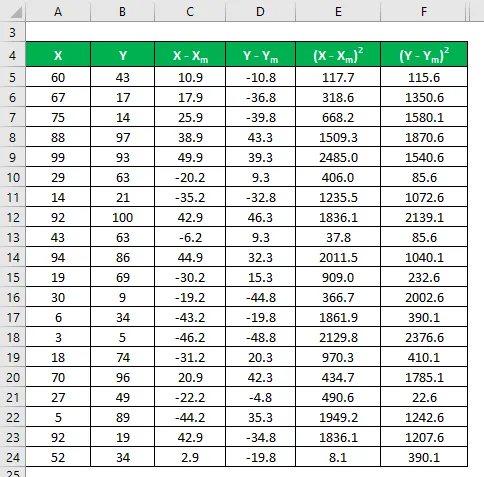

Beregn kvadratet af forskellen for både datasættet X og Y.

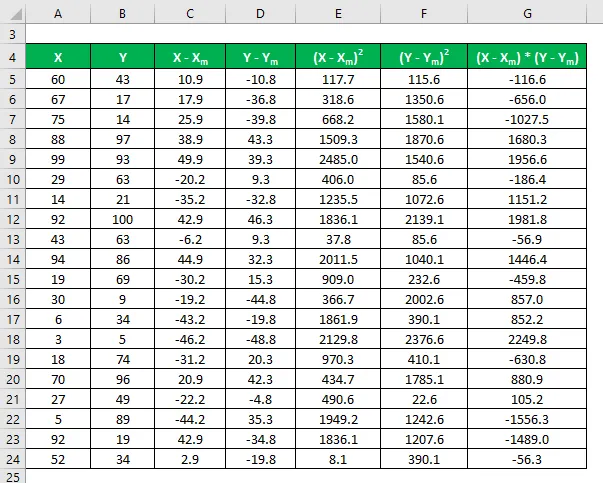

Multiplicer forskellen i X med Y.

Korrelationskoefficient beregnes ved hjælp af nedenstående formel

Korrelationskoefficient = Σ ((X - X m ) * (Y - Y m )) / √ (Σ (X - X m ) 2 * Σ (Y - Y m ) 2 )

Korrelationskoefficient = 0, 325784

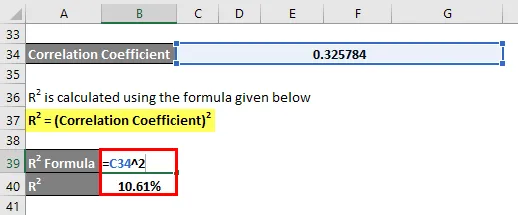

R2 beregnes ved anvendelse af nedenstående formel

R2 = (korrelationskoefficient) 2

R2 = 10, 61%

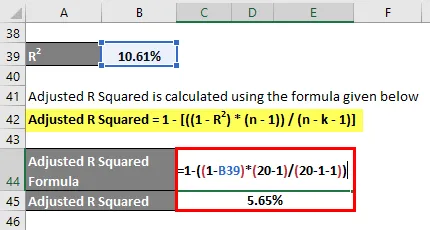

Justeret R-kvadrat beregnes ved hjælp af nedenstående formel

Justeret R-kvadrat = 1 - ((((1 - R2) * (n - 1)) / (n - k - 1))

- Justeret R-kvadrat = 1 - ((1 - 10, 61%) * (20 - 1) / (20 - 1 - 1))

- Justeret R-kvadrat = 5, 65%

Justeret R-kvadratformel - eksempel # 2

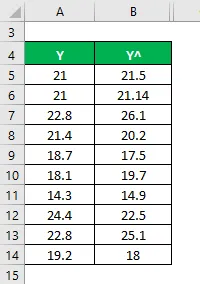

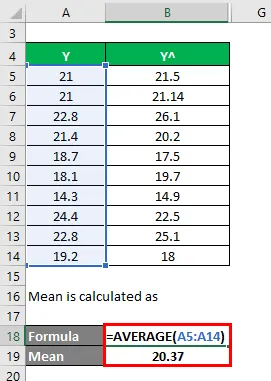

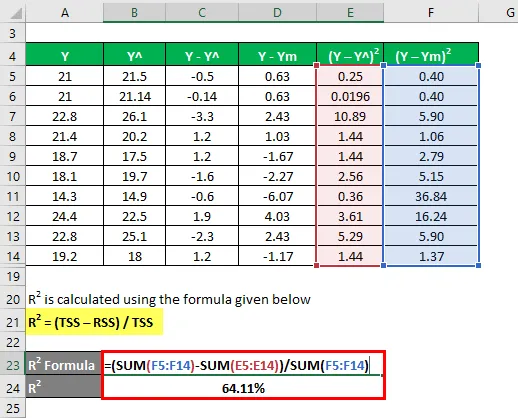

Lad os bruge en anden metode til at beregne r-kvadratet og derefter justeret r-kvadratet. Lad os sige, at du har faktiske og forudsagte afhængige variable værdier med dig (Y og Y ^):

Gennemsnit beregnes som

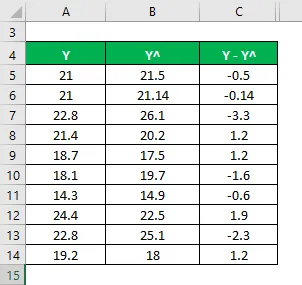

Nu skal vi beregne forskellen mellem faktiske og forudsagte afhængige variabelværdier.

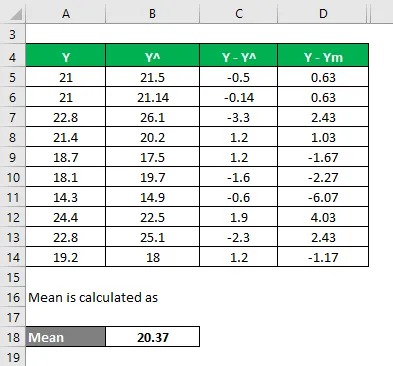

Beregn forskellen mellem datapunkterne og middelværdien.

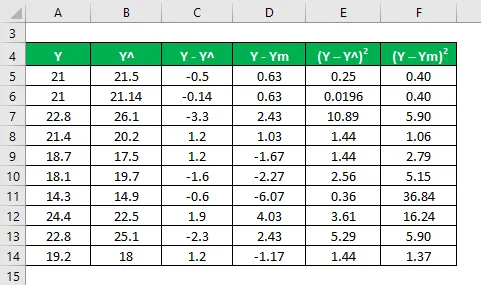

Beregn kvadratet af forskellene.

R2 beregnes ved anvendelse af nedenstående formel

R 2 = (TSS - RSS) / TSS

- TSS = Σ (Y - Ym) 2

- RSS = Σ (Y - Y ^) 2

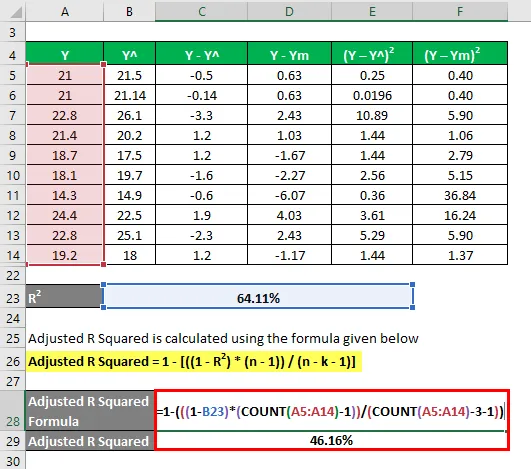

R2 = 64, 11%

Lad os nu sige, at vi har 3 uafhængige variabler: dvs. k = 3.

Justeret R-kvadrat beregnes ved hjælp af nedenstående formel

Justeret R-kvadrat = 1 - ((((1 - R2) * (n - 1)) / (n - k - 1))

- Justeret R kvadrat = 1 - ((((1 - 64, 11%) * (10-1)) / (10 - 3 - 1))

- Justeret R-kvadrat = 46, 16%

Forklaring

R2 eller bestemmelseskoefficient, som forklaret ovenfor, er kvadratet af korrelationen mellem 2 datasæt. Hvis R2 er 0, betyder det, at der ikke er nogen sammenhæng, og uafhængig variabel kan ikke forudsige værdien af den afhængige variabel. På samme måde, hvis dens værdi er 1, betyder det, at uafhængig variabel altid vil være en succes med at forudsige den afhængige variabel. Men der er også nogle begrænsninger. Når antallet af uafhængige variabler stiger i den statistiske model, øges R2 også, uanset om de nye variabler giver mening eller ej. Det er grunden til, at justeret r-kvadrat beregnes, da det justerer R2-værdien for denne stigning i et antal variabler. Justeret r kvadratværdi falder, hvis den uafhængige variabel ikke er signifikant og stiger, hvis den har betydning.

Relevans og anvendelser af justeret R-kvadratformel

Justeret r-kvadrat er mere nyttigt, når vi har mere end 1 uafhængige variabler, da det justerer r-kvadratet og kun tager hensyn til den relevante uafhængige variabel, som faktisk forklarer variationen i den afhængige variabel. Dets værdi er altid mindre end R2-værdien. Generelt er der mange praktiske anvendelser af dette værktøj som en sammenligning af porteføljepræstation med markedet og fremtidig forudsigelse, risikomodellering i hedgefonde osv.

Anbefalede artikler

Dette har været en guide til Justeret R-kvadratformel. Her diskuterer vi, hvordan man beregner den justerede R-kvadrat sammen med praktiske eksempler og en downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Eksempler på formel til absorptionsomkostning

- Vejledning til formel for finansiel gearing

- Formel til beregning af obligationspriser

- Binomial fordelingsformel