Akkumuleret afskrivningsformel (indholdsfortegnelse)

- Formel

- eksempler

- Lommeregner

Hvad er den akkumulerede afskrivningsformel?

Det er det samlede antal af slid på det faste aktiv, der tages i betragtning fra det tidspunkt, der er gået siden købet og oprettelsen af et anlægsaktiv, indtil den betragtede tidsperiode. Det trækkes fra aktivets historiske kostpris for at nå frem til den bogførte nettoværdi.

Akkumuleret afskrivningskonto er en kontrakonti, hvilket betyder, at den vises som fradrag for aktivets værdi og modregner derfor saldoen på den aktivkonto, den er knyttet til.

Regnskabsbehandling

Hver gang afskrivning registreres som en udgift for organisationen, krediteres den akkumulerede afskrivningskonto med det samme beløb - hvilket vil blive vist mod aktivets omkostninger og den samlede akkumulerede afskrivning af aktivet.

Den årlige registrering af de akkumulerede afskrivninger vil gerne nedenfor i dagbøgerne:

Efter at maskinens brugstid er slut:

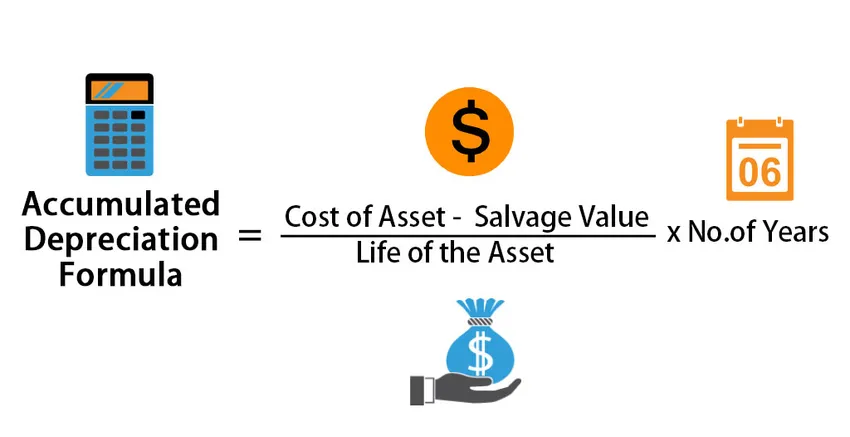

Formel for akkumulerede afskrivninger er -

Accumulated Depreciation = ((Cost of Asset – Salvage Value)/ Life of the Asset) * No.of years

Eksempler på akkumuleret afskrivningsformel (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af den akkumulerede afskrivningsformel på en bedre måde.

Du kan downloade denne akkumulerede afskrivningsformel Excel-skabelon her - Akkumuleret afskrivningsformel Excel-skabelonAkkumuleret afskrivningsformel - eksempel # 1

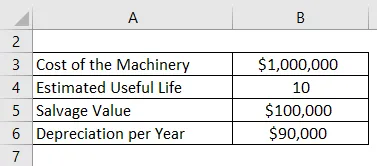

Firma ABC købte maskiner til en værdi af $ 10, 00.000, hvilket er et anlægsaktie for virksomheden. Det har en brugstid på 10 år og en redningsværdi på $ 1.000.000 ved udgangen af dens brugstid. Afskrivning for virksomheden beregnes ved hjælp af den lineære metode, der er $ 90.000 pr. År i de næste 10 år, indtil værdien af maskinen bliver $ 1.00.000. Hvert år stiger den akkumulerede afskrivningskonto med $ 90.000 pr. År. Derfor, for eksempel ved udgangen af 5 år, er den årlige afskrivning $ 90.000, men den kumulative afskrivning er 4.500000. Dette kumulative tal er den akkumulerede afskrivning. Det forbliver i selskabets konti, indtil aktivet er solgt.

Løsning:

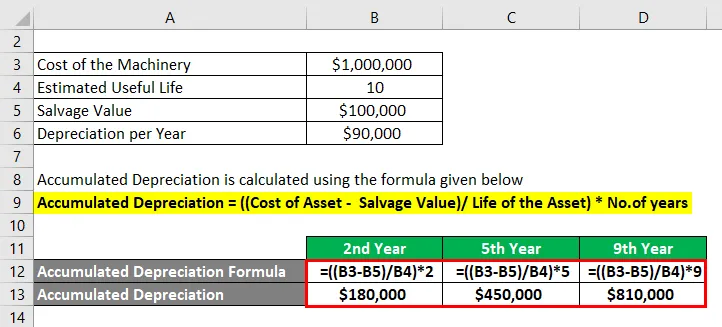

Akkumuleret afskrivning beregnes ved hjælp af nedenstående formel

Akkumuleret afskrivning = ((Omkostning af aktiver - redningsværdi) / aktivets levetid) * antal år

For 2. år

- Akkumuleret afskrivning = (($ 1.000.000 - $ 1.00.000) / 10) * 2

- Akkumuleret afskrivning = $ 1.80.000

For 5. år

- Akkumuleret afskrivning = (($ 1.000.000 - $ 1.00.000) / 10) * 5

- Akkumuleret afskrivning = $ 450.000

For 9. år

- Akkumuleret afskrivning = (($ 1.000.000 - $ 1.00.000) / 10) * 9

- Akkumuleret afskrivning = $ 810.000

Bemærk:

Bemærk her, at vi kun overvejer 1 maskiner til det givne firma. I virkeligheden er der tilføjelser til denne værdi med hensyn til forbedringer, opgraderinger eller bare at købe et nyt stykke. Hver ville have en anden brugstid, og derfor skal afskrivningen for hvert enkelt antal beregnes separat med den metode, der er fulgt siden dens opsætning. Nedenfor er et uddrag til en rigtig virksomhed:

Akkumuleret afskrivningsformel - eksempel # 2

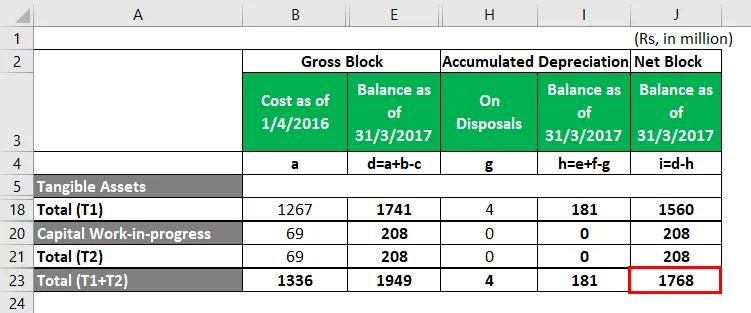

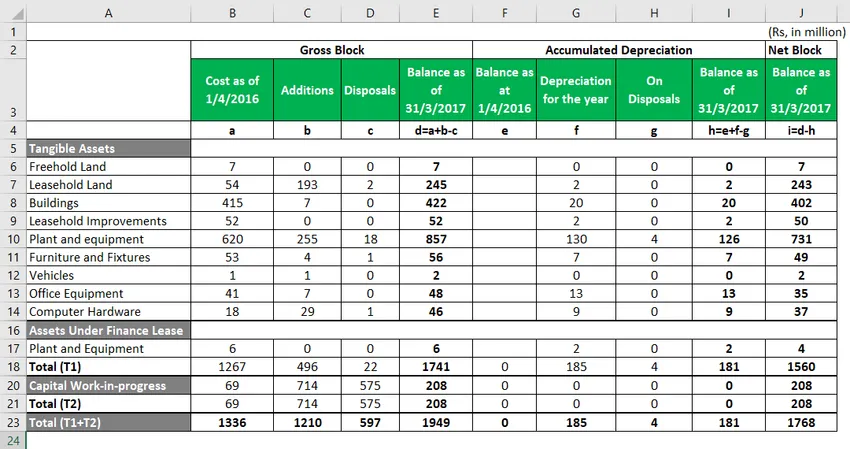

Minda Corporation.

Nedenfor er en uddrag af effekten af afskrivninger, detaljeret beregning er i Excel-ark.

- Det markerede felt med rødt er den Net Block-værdi, du vil se i virksomhedens balance for 2017.

- Dette er netto af de akkumulerede afskrivninger, der er tilgængelige over omkostninger og tilføjelser og reduceret med afhændelser

Nedenfor er det komplette uddrag af beregningen af netteblokken fra 2017.

- Bemærk, at de materielle aktiver er alle de aktiver, som virksomheden ejer og kan ses som en del af balancen.

For eksempel har vi "Anlæg og udstyr" som et materielt aktiv. Pr. Dato den 31. marts, 17, har Anlæg og udstyr en samlet værdi af Rs 620 mn., Hvortil virksomheden tilføjede yderligere Rs 255 mn. Værdi af udstyr, der er klassificeret under ”Tilføjelser i løbet af året”. De solgte også eller afskrev udstyr til en værdi af Rs 18 mn. Dette tilføjede den samlede værdi af anlæg og udstyr til 857 mio. For at ankomme til netblokken bliver det vigtigt at beregne afskrivningerne og reducere den fra bruttoblokken, som er i alt Rs 126 mn som fremhævet ovenfor.

Forklaring

Trin 1: Identificer omkostningerne ved det faste aktiv, som afskrivninger skal beregnes

Identificering af virksomhedens anlægsaktiver og aktiver, som er genstand for en reduktion i deres værdier gennem årene på grund af brug, slid eller anden grund. Denne reduktion i værdien kan betegnes som afskrivning.

Trin 2: Beregn afskrivningsbeløbet, der skal overvejes

Estimerer brugstidens anlægsaktiver og beregn det afskrivningsbeløb, der skal reduceres fra aktivværdien hvert år. Metoden til beregning af afskrivningen er for det meste lineær metode, hvilket ville betyde det samme afskrivningsbeløb for et aktiv i årene med aktivets brugstid.

Trin 3: Identifikation af balancen for forberedelse - for at nå frem til årets akkumulerede afskrivning

Efter beregning af afskrivningsbeløbet for hvert år kan den akkumulerede afskrivning nås til et givet år ved at tilføje det årlige afskrivningsbeløb for de foregående år.

Relevans og anvendelser af akkumuleret afskrivningsformel

Generelt accepterede regnskabspraksis (GAAP) kræver, at afskrivningsomkostninger opkræves til alle anlægsaktiver baseret på den anslåede økonomiske levetid for hver enkelt.

Den samlede mængde akkumulerede afskrivninger for et fast aktiv vil stige over tid, når afskrivningen fortsat opkræves for et aktiv i løbet af dets levetid. Aktivets oprindelige pris kaldes bruttoomkostninger. Når de oprindelige omkostninger eller bruttoomkostninger nedsættes af ethvert beløb af akkumuleret afskrivning, og eventuel nedskrivning kaldes nettoprisen eller bærer omkostningen. Akkumuleret afskrivning hjælper med at forstå den samlede afskrivning ved drift af det faste aktiv fra det erhvervede aktiv til dets disposition aktiv. Når dette aktiv skal sælges eller forældes, tilbageføres det samlede beløb, der ligger i bøgerne for akkumulerede afskrivninger, sammen med aktivets oprindelige omkostning, hvilket eliminerer al fortegnelse over aktivet fra selskabets balance.

Akkumuleret afskrivningsformelberegner

Du kan bruge følgende akkumuleret afskrivningsformelberegner

| Omkostninger ved aktiver | |

| Nyværdi | |

| Aktiverets liv | |

| Antal år | |

| Akkumulerede afskrivninger | |

| Akkumuleret afskrivning = |

|

||||||||||

|

Anbefalede artikler

Dette er en guide til akkumuleret afskrivningsformel. Her diskuterer vi, hvordan man beregner akkumuleret afskrivningsformel sammen med praktiske eksempler. Vi leverer også en akkumuleret afskrivningskalkulator med en downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Formel til beregningstilstand

- Hvordan beregnes salg ved hjælp af formler?

- Eksempler på interesseudgifter

- Beregning af indeksformel med Excel-skabelon

- Afskrivningsformel | Eksempler med Excel-skabelon

- Typer og eksempler på et specielt tidsskrift