Forskellen mellem forsikring og forsikring

Forsikring og forsikring er to typer produkter, der sælges bredt på markedet. Men begge forsikringer kontra forsikring er to forskellige produkter, der tilbyder mere eller mindre den samme ting. I denne forsikring vs forsikringsartikel vil vi forsøge at forstå de vigtigste forskelle mellem begge og hvordan disse to er adskilt fra hinanden.

Sammenligning fra hoved til hoved mellem forsikring vs forsikring (infografik)

Nedenfor er de øverste 6 forskelle mellem Forsikring vs Assurance

Vigtigste forskelle mellem forsikring kontra forsikring

Begge forsikringer kontra forsikring er populære valg på markedet; lad os diskutere nogle af de største forskelle mellem forsikring og forsikring:

- Forsikring kan defineres som en ordning, hvor forsikringsselskabet forpligter sig til eller indgår en aftale om skadesløsgørelse af det forsikrede tab på grund af enhver naturlig ulykke eller personlig uheld, der sker med den forsikrede. I dette tilfælde kan forsikringsbeløbet være lille eller en procentdel af det tab, som den forsikrede er forårsaget, eller det kan også være et engangsbeløb, som den forsikrede har tegnet. På den anden side henviser forsikring til en aftale mellem forsikringsselskabet og den forsikrede om, at forsikringsselskabet vil yde dækning for en begivenhed, der sandsynligvis vil ske før eller senere i livet for den person, der bliver forsikret.

- En anden vigtig forskel mellem forsikring kontra forsikring er, at forsikring tegnes for en begivenhed, der er usikker, og sandsynligheden for, at der sker en begivenhed, er mindre eller ikke betydelig. Tværtimod er forsikring et instrument, der giver dækning til en begivenhed, hvis sandsynlighed for forekomst er stor, og det vil ske før eller senere i den forsikredes liv

- Forsikring som denne hører under kategorien skadeforsikring, hvor forsikring kan kortlægges til livsforsikring. Formålet med forsikring er at minimere det økonomiske tab for forsikringsselskabet i tilfælde af en begivenhed. På den anden side er formålet med forsikring at foretage en fast betaling i tilfælde af en sandsynlig begivenhed i et liv

- Forsikringstidspunktet er generelt mindre sammenlignet med forsikringstidspunktet, fordi forsikringen ikke er en langvarig fordel, mens forsikring kan give dig langvarig fordel

- Under forsikringspolitikken vil det altid resultere i, at betalingen foretages, fordi investeringen kombineres med det forsikrede beløb. Værdien af politikken stiger også med stigningen i opsigelsesperioden, fordi investeringsbonus tilføjes politikken. På den anden side kan forsikringspolicer have tendens til at være forvirrende, fordi den betaling, som den forsikrede forventer, ikke altid kommer, da der er nogle skjulte kriterier og klausuler i den politik, der skal opfyldes, før den endelige betaling af forsikring er frigivet, hvilket ikke opfylder i de fleste tilfælde

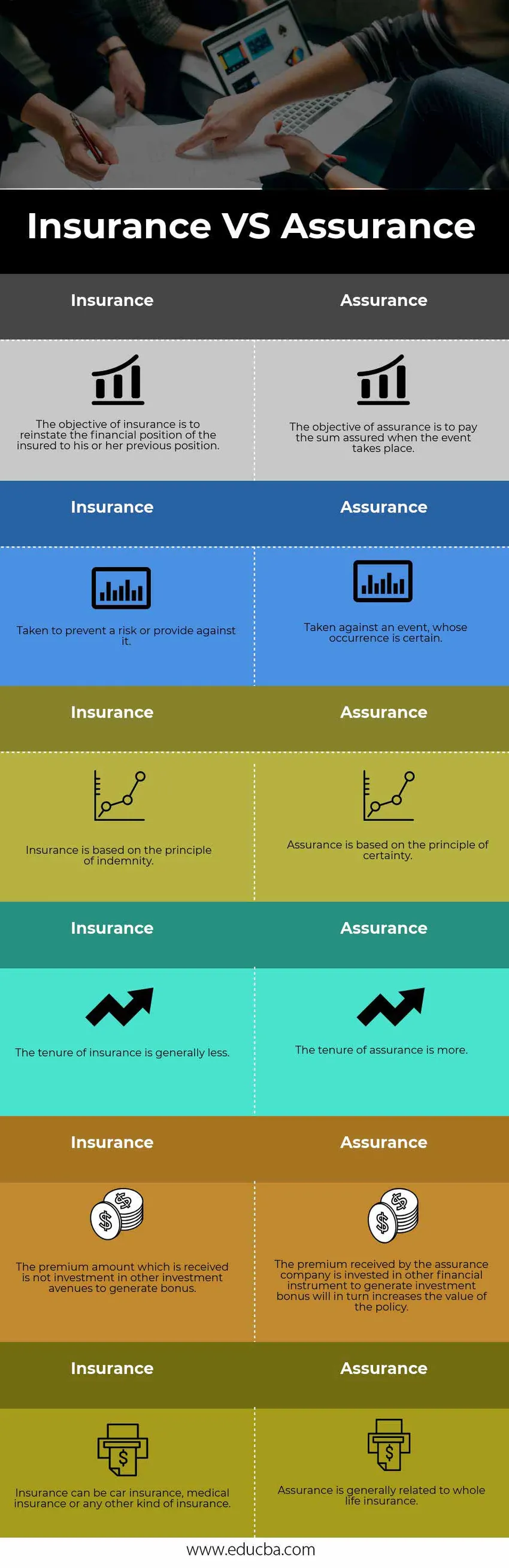

Tabel for forsikring mod forsikringssammenligning

Nedenfor er den 6 øverste sammenligning mellem Forsikring vs Assurance

| Forsikring | Forsikring |

| Formålet med forsikring er at genindsætte forsikredes økonomiske stilling til hans eller hendes tidligere position | Formålet med forsikring er at betale det forsikrede beløb, når begivenheden finder sted |

| Taget for at forhindre risiko eller forsørge mod den | Optaget mod en begivenhed, hvis forekomst er sikker |

| Forsikring er baseret på skadesforsikringsprincippet | Assurance er baseret på princippet om sikkerhed |

| Forsikringsperioden er generelt mindre | Assuranceperioden er mere |

| Det modtagne præmiebeløb er ikke investering i andre investeringsmuligheder til at generere bonus | Den præmie, der er modtaget af forsikringsselskabet, investeres i andre finansielle instrumenter til at generere investeringsbonus øger på sin side værdien af politikken |

| Forsikring kan være bilforsikring, medicinsk forsikring eller enhver anden form for forsikring | Assurance er generelt relateret til hele livsforsikring |

Konklusion - Forsikring kontra forsikring

Forsikringsselskaber tilbyder både produktforsikring og forsikring, der har tendens til at forvirre kunden. Mange forsikringsselskaber tilbyder en bred vifte af forsikrings- og investeringspolitikker og har deres eget salgsagent til at få kunden til at købe forsikringerne. Man skal være forsigtig, når han eller hun køber politikker som denne, der afhænger af den langsigtede plan og kundens økonomiske status og velbefindende. En person skal konsultere en finansiel planlægger eller en forsikringsrådgiver for at vælge den rigtige form for forsikring for ham og hans familie, der skal beskyttes længe efter at han er væk og skal forblive i en sund økonomisk situation.

Anbefalede artikler

Dette har været en guide til den største forskel mellem forsikring og forsikring. Her diskuterer vi også nøgleforskelle mellem forsikring og forsikring med infografik og sammenligningstabel. Du kan også se på de følgende artikler for at lære mere

- Makroøkonomi vs mikroøkonomi

- Almindelig bestand kontra foretrukken bestand

- Regnskab kontra økonomisk styring

- Skelne mellem ansvar mod gæld