Del - 5

I vores sidste tutorial lærte vi om fremskrivning af driftskapital ved hjælp af enkel antagelse. I denne artikel lærer vi om terminalværdi også metoder til beregning af terminalværdi.

Definition af terminalværdi

Terminalværdi estimerer væksthastigheden og udgangsmultipler for virksomheden ved udgangen af den forventede periode under forudsætning af et normaliseret niveau af pengestrømme. Da DCF-analyse er baseret på en begrænset prognoseperiode, skal en terminalværdi bruges til at indsamle værdien af virksomheden i slutningen af perioden. Den terminale værdi føjes til pengestrømmen i fremskrivningens sidste år og diskonteres derefter til nutiden sammen med alle andre pengestrømme.

Hvordan beregnes terminalværdien?

Terminalværdier kan beregnes på grundlag af to metoder:

- Ærlighedsværdi

- Afslut flere.

(Klik på billedet for at forstørre)

Trin 4: Beregn terminalværdi

Beregninger af terminalværdi - metode til vækst i evigheden

Perpetuity værdi af normaliseret terminal cash flow

Denne fremgangsmåde beregner værdien af virksomheden under forudsætning af, at den vil fungere til evighed. To evighedsformler kan anvendes, som begge skal vises i en DCF-analyse.

Gordon vækst evighed model

Den første metode er voksende evighed, som er en foretrukken metode. En voksende evighed antager, at væksten i virksomheden fortsætter, og at den nødvendige nye kapital vil vende tilbage mere end dens omkostninger. Vækst kræver kapitaludgifter, og dermed begynder en voksende evighed med fri pengestrøm snarere end EBIT (1 - skattesats).

Formlen for en voksende evighed er som følger:

n er det sidste år i fremskrivningsperioden, og g er den nominelle vækstrate, der forventes til evigvarighed. Den nominelle vækstrate er generelt inflationskomponenten i rabatten plus en forventet reel vækst (eller minus en deflation) i virksomheden.

En rimelig rækkevidde for evighedsvækst er landets nominelle BNP-vækstrate.

Bemærk, at det er vigtigt at matche de nominelle pengestrømme med de nominelle diskonteringsrenter.

Terminalværdi (evighedsmetode) for ABC =

Når WACC = 10% og vækstrate = 4, 5%,

Ingen vækstoptagelsesmodel

Den anden antager, at et selskab tjener sine kapitalomkostninger på alle nye investeringer i evighed. Som sådan er investeringsvæksten ikke relevant, fordi en sådan vækst ikke påvirker værdien (dvs. vækstraten er nul, og kapitaludgifterne er lig med afskrivninger og amortiseringer). En sådan metode er passende i brancher, hvor konkurrence forventes at eliminere overskudsafkast, hvilket således skaber aktivets afkast til kapitalomkostningerne.

Til beregning af en sådan ikke-voksende evighed bruges følgende formel:

År n er det sidste år af fremskrivningen.

Meget få analytikere bruger ikke-vækst-vedvarende model til beregning af terminalværdi.

Anbefalede kurser

- Kursus i fusionsmodellering

- Online kreditmodellering af Cipla-kursus

- Online kreditundersøgelse af undervisningssektorkursus

- Kreditundersøgelse af FMCG-sektorkurser

Beregninger af terminalværdi - forlad flere

Denne tilgang anvender den underliggende antagelse om, at virksomheden værdiansættes på flere markedsbasis ved årets udgang. En værdi bestemmes typisk som et multiplum af EBIT eller EBITDA. For cykliske virksomheder bruges en gennemsnitlig EBIT eller EBITDA i løbet af en cyklus snarere end beløbet i år n. Når du vælger et multiplum, skal der bruges et normaliseret niveau. Med andre ord skal der bruges et branchemultipel, der justeres for at tage hensyn til konjunkturvariationer, snarere end at anvende et nuværende multipel, der kan forvrides af industri- eller økonomiske cykler. Multiple bør typisk være baseret på en analyse af sammenlignelige virksomheder og / eller transaktioner.

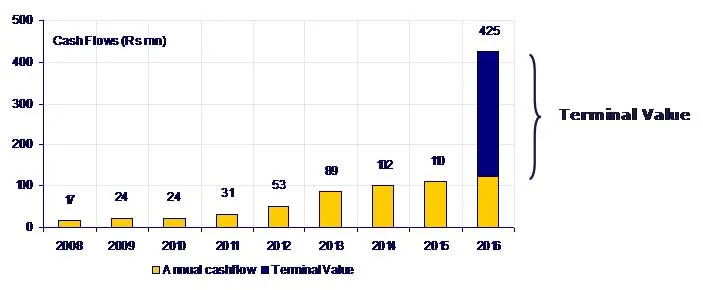

De fleste modeller vil inkorporere begge værdiansættelsesmetoder og vil ofte indeholde følsomheder, der viser værdier til forskellige diskonteringsrenter, vækstrater og terminalmultipler. Det er bydende nødvendigt, at du diskuterer relevant vækst og terminale flere antagelser med dit team, fordi det, der definerer en rimelig række parametre, varierer afhængigt af virksomhed, branche, økonomiske forhold osv. Ekstrem forsigtighed tilrådes, da terminalværdien ofte er en stor del af det samlede antal fast værdi (> 60%). Det er nyttigt at beregne EBIT- og EBITDA-multipler impliceret af en terminal værdi for evig vækst og omvendt som en test af rimeligheden. Terminalværdi repræsenterer nutidsværdien i det sidste fremskrivningsår for selskabets frie pengestrømme efter det sidste år.

Når EBITDA-transaktionsmultiplikatet er 7x,

Trin 5 - Terminalværdi Realitetskontrol af antagelser

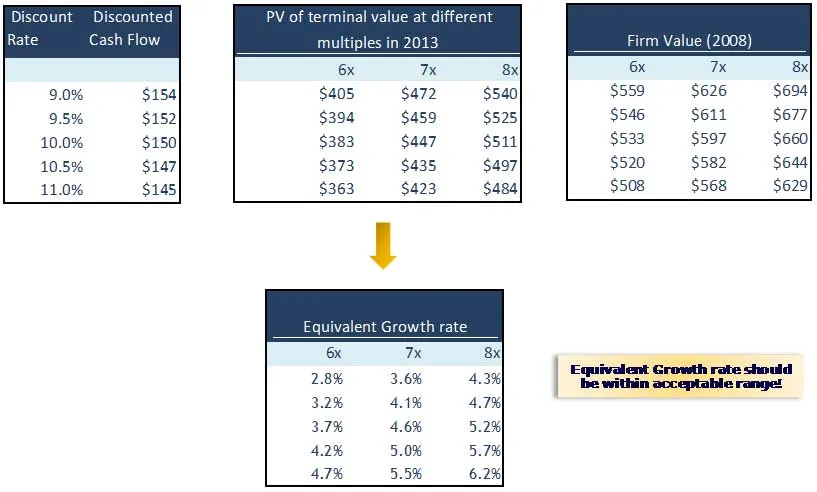

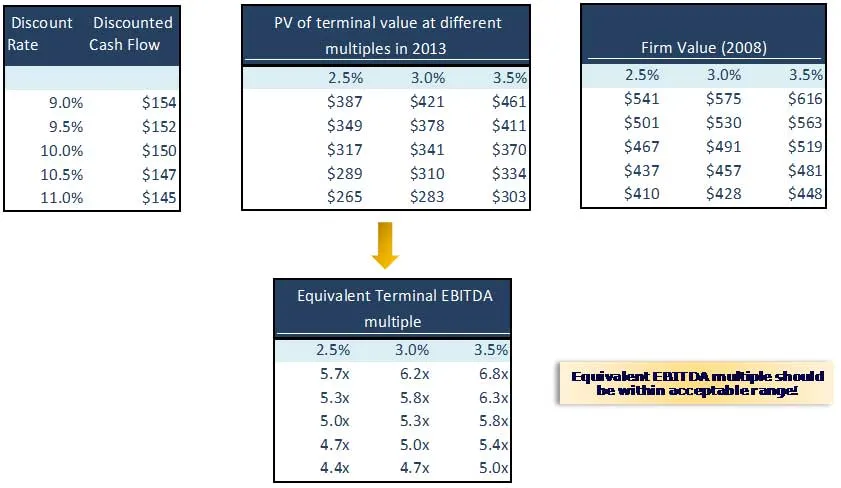

Det er altid nyttigt at beregne den underforståede evighedsvæksthastighed og exit-multiple ved at tværbinde hinanden. Resultatet af underforstået væksthastighed eller exit-multiplen bør være en rimelig komfortzone. Implicit Exit Multiple kan være for høj eller for lav eller omvendt.

Beregn den implicitte vækstrate og det implicitte exit-multipel for ABC-virksomheden, og dobbeltkontrol, om de er rimelige.

Til beregning af underforstået vækstrate:

Til beregning af implicit exit multiple:

Hvad er det næste

Nu hvor vi har forstået terminal spotkontrol, i vores næste artikel, vil vi forstå kapitalstrukturen. Udfyld derefter, Happy Learning!

Anbefalede artikler

Her er nogle artikler, der hjælper dig med at få flere detaljer om metoderne til at vide om terminalværdi, så bare gå gennem linket.

- Interessante ting om egenkapital, der er vigtig for en virksomhed? (Ressourcestærke)

- Grundlæggende brugt til beregning af virksomhedens værdi | Terminalværdi

- Typer af WACC (ressourcefulde)

- Interessante ting ved diskonteret pengestrømsanalyse

- Gratis kontantstrøm til virksomhed for din virksomhed (ressourcefuld)

- Beregning af virksomheder | WACC-formel | FCFF Formel | Terminalværdi

- Er kapitalværdien vigtig for en virksomhed? (Ressourcestærke)

- De 5 vigtige værdier ved ekstrem programmering (kraftfuld)