Hvad er bootstrapping?

Udtrykket bootstrapping refererer til teknikken til at udskære en nulkuponrentekurve fra markedspriserne for et sæt af en kupon, der betaler obligationer. Bootstrapping-teknikken bruges primært til at udgøre statsafkastudbytte, der tilbydes af regeringen og som sådan ikke altid er tilgængelig i hver periode. Med andre ord bruges bootstrapping-teknikken til at interpolere udbytterne for Treasury-nulkuponpapirer med forskellige løbetider. Skatkammer regnes for at være risikofri og bruges derfor til at aflede rentekurven. I denne artikel vil vi diskutere eksempler på bootstrapping.

Eksempler på bootstrapping

Nogle af eksemplerne på bootstrapping er vist nedenfor:

Eksempel 1:

Lad os tage eksemplet med to 5% -kupon, der betaler obligationen med nul kredit-misligholdelsesrisici og en pålydende værdi på $ 100 med de rene markedspriser (eksklusive påløbne renter) på henholdsvis $ 99, 50 og $ 98, 30 og har tid til en løbetid på 6 måneder henholdsvis 1 år. Bestemm stedet for den 6-måneders og den 1-årige obligation. Bemærk, at dette er en par kurve, hvor kuponrenten er lig med udbyttet til udløb.

Efter udgangen af 6 måneder betaler obligationen en kupon på $ 2, 5 (= $ 100 * 5% / 2) plus hovedbeløbet (= $ 100), som beløber sig til $ 102, 50. Obligationen handles til $ 99, 50. Derfor kan den 6-måneders spotrate S 0, 5y beregnes som,

$ 99, 50 = $ 102, 50 / (1 + S 0, 5y / 2)

- S 5y = 6, 03%

Efter udgangen af yderligere 6 måneder betaler obligationen endnu en kupon på $ 2, 5 (= $ 100 * 5% / 2) plus hovedbeløbet (= $ 100), som beløber sig til $ 102, 50. Obligationen handles til $ 98, 30. Derfor kan 1-årig spotrate S 1y beregnes ved hjælp af S 0, 5y som,

$ 99, 50 = $ 2, 50 / (1 + S 0, 5y / 2) + $ 102, 50 / (1 + S 1y / 2) 2

- $ 99, 50 = $ 2, 50 / (1 + 6, 03% / 2) + $ 102, 50 / (1 + S 1y / 2) 2

- S 1y = 6, 80%

I henhold til markedspriserne er spotprisen for den første 6-måneders periode 6, 03%, og terminrenten for den anden 6-månedersperiode er 6, 80%

Eksempel 2:

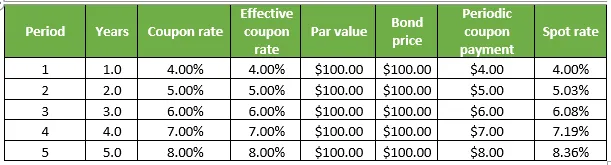

Lad os tage et andet eksempel på en eller anden kuponudbetalingsobligation med nul kredit-misligholdelsesrisiko, hvor hver har en pålydende værdi på $ 100 og handler til pålydende værdi. Imidlertid har hver af dem varierende løbetid, der spænder fra 1 år til 5 år. Bestemm stedet for alle obligationer. Bemærk, at dette er en par kurve, hvor kuponrenten er lig med udbyttet til udløb. Detaljen er angivet i nedenstående tabel:

1. Ved udgangen af 1 år betaler obligationen en kupon på $ 4 (= $ 100 * 4%) plus hovedbeløbet (= $ 100), som beløber sig til $ 104, mens obligationen handler med $ 100. Derfor kan 1-årig spotrate S 1y beregnes som,

$ 100 = $ 104 / (1 + S 1y )

- S 1y = 4, 00%

2. Ved udgangen af 2. år betaler obligationen kupon på $ 5 (= $ 100 * 5%) plus hovedbeløbet (= $ 100), som beløber sig til $ 105, mens obligationen handler med $ 100. Derfor kan den 2-årige spotrate S 2y beregnes ved hjælp af S 1y som,

$ 100 = $ 4 / (1 + S 1y ) + $ 105 / (1 + S 2y ) 2

- $ 100 = $ 4 / (1 + 4, 00%) + $ 105 / (1 + S 2y ) 2

- S 1y = 5, 03%

3. Ved udgangen af 3. år betaler obligationen kupon på $ 6 (= $ 100 * 6%) plus hovedbeløbet (= $ 100), som beløber sig til $ 106, mens obligationen handler med $ 100. Derfor kan den 3-årige spotrate S 3y beregnes ved hjælp af S 1y og S 2y som,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 106 / (1 + S 3y ) 3

- $ 100 = $ 4 / (1 + 4, 00%) + $ 5 / (1 + 5, 03%) 2 + $ 106 / (1 + S 3y ) 3

- S 3y = 6, 08%

4. Ved udgangen af 4. år betaler obligationen kupon på $ 7 (= $ 100 * 7%) plus hovedbeløbet (= $ 100), som beløber sig til $ 107, mens obligationen handler med $ 100. Derfor kan den 4-årige spotrate S 4y beregnes ved hjælp af S 1y, S 2y og S 3y som,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 6 / (1 + S 3y ) 3 + $ 107 / (1 + S 4y ) 4

- $ 100 = $ 4 / (1 + 4, 00%) + $ 5 / (1 + 5, 03%) 2 + $ 6 / (1 + 6, 08%) 3 + $ 107 / (1 + S 4y ) 4

- S 4y = 7, 19%

5. Ved udgangen af det 5. år betaler obligationen kupon på $ 8 (= $ 100 * 8%) plus hovedbeløbet (= $ 100), som beløber sig til $ 108, mens obligationen handler med $ 100. Derfor kan den 5-årige spotrate S 5y beregnes ved hjælp af S 1y, S 2y, S 3y og S 4y som,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 6 / (1 + S 3y ) 3 + $ 7 / (1 + S 4y ) 4 + $ 108 / (1 + S 5y ) 5

- $ 100 = $ 4 / (1 + 4, 00%) + $ 5 / (1 + 5, 03%) 2 + $ 6 / (1 + 6, 08%) 3 + $ 7 / (1 + 7, 19%) 4 + $ 108 / (1 + S 5y ) 5

- S 5y = 8, 36%

Konklusion-Bootstrapping-eksempler

Teknikken til bootstrapping kan være en enkel, men bestemmelse af den virkelige afkastkurve og derefter udjævning af den kan være en meget kedelig og kompliceret aktivitet, der involverer langvarig matematik primært ved hjælp af obligationspriser, kuponrenter, pålydende værdi og antallet af sammensætninger pr. År .

Anbefalede artikler

Dette har været en guide til eksempler på bootstrapping. Her diskuterede vi beregningen af bootstrapping med praktiske eksempler. Du kan også gennemgå vores andre foreslåede artikler for at lære mere -

- Hvad er Bootstrap?

- Globaliseringseksempel

- Eksempler på monopolistisk konkurrence

- Bootstrap vs jQuery UI