Omkostningsformel for formue (indholdsfortegnelse)

- Omkostning ved formlen

- Omkostninger ved egenkapitalberegner

- Omkostning ved kapitalformel i Excel (med Excel-skabelon)

Omkostning ved formlen

Omkostningen ved egenkapital kan defineres som den mindsteafkast, som aktionæren eller investoren kræver, når egenkapitalen sættes til virksomheden.

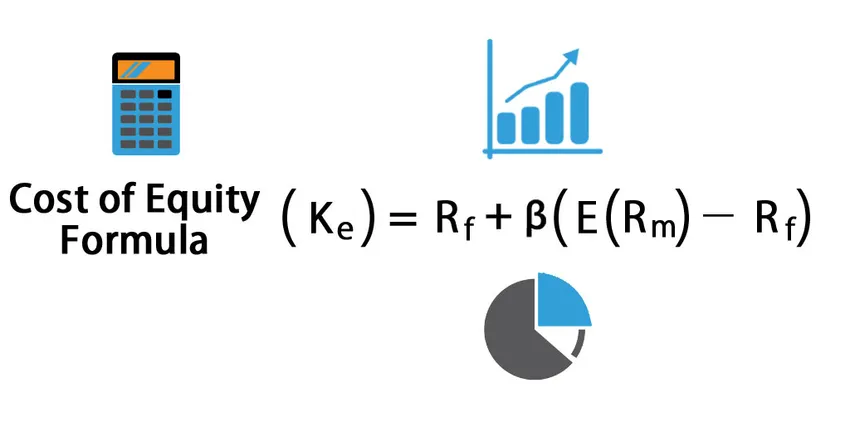

Her er omkostningsformlen -

Hvor

- ke = Omkostninger ved egenkapital

- R f = Risikofri rente

- β = Beta for aktie / virksomhed

- E (R m ) - Rf = Aktierisikopræmie

Eksempler på formel for omkostningsførsel

Lad os tage et eksempel for at finde ud af omkostningsprisen for et selskab: -

Du kan downloade denne Excel-skabelon for omkostningsformel her - Omkostningsformel Excel-skabelonOmkostningsformel for formue - eksempel # 1

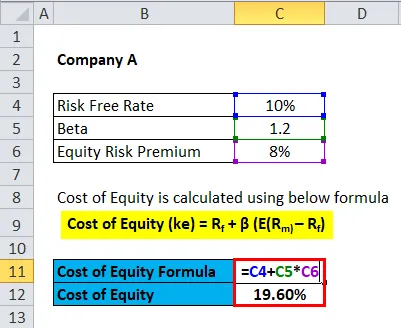

Lad os tage et eksempel på en aktie X, hvis risikofri sats er 10%, Beta er 1, 2 og kapitalrisikopræmie er 5%.

Omkostninger ved egenkapital beregnes ved hjælp af nedenstående formel

- Omkostning ved egenkapital (ke) = Rf + β (E (R m) - R f )

- Egenkapitalomkostninger = 10% + 1, 2 * 5%

- Egenkapitalomkostninger = 10% + 6%

- Egenkapitalomkostninger = 16%

Omkostning ved kapitalformel - eksempel # 2

Lad os tage eksemplet med et indisk selskab Reliance.

Risikofri rente Rf = 10 års statsobligationsrente = 7, 48%

Beta β kan beregnes ved hjælp af aktiens afkast over tidligere år og regressere det med markedsafkast. Til antagelsesformål tager vi allerede beregnet beta fra finansielle kilder, og det antages i øjeblikket at 1.18

Kapitalrisikopræmie (E (R m) - R f ) kan antages fra Damodarans websted, der er en NYU-professor, og han beregnet markedsrisikopræmie for alle lande.

Som man kan se, er kapitalandelspræmien for Indien 8, 6%.

Omkostninger ved egenkapital beregnes ved hjælp af nedenstående formel

- Omkostning ved egenkapital (ke) = Rf + β (E (R m) - R f )

- Egenkapitalomkostninger = 7, 48% + 1, 18 (8, 6%)

- Egenkapitalomkostninger = 7, 48% + 10, 148%

- Egenkapitalomkostning = 17, 63%

Omkostningsformel for formue - eksempel # 3

Lad os tage et eksempel på et selskab Exxon Mobil noteret på New York Stock Exchange.

Risikofri rente Rf = 10-årig statsobligationsrente = 2, 67%

Beta β kan beregnes ved hjælp af aktiens afkast over tidligere år og regressere det med markedsafkast. Til antagelsesformål tager vi allerede beregnet beta fra finansielle kilder, og det antages i øjeblikket at 0, 63

Kapitalrisikopræmie (E (R m) - R f ) kan antages fra Damodarans websted, der er en NYU-professor, og han beregnet markedsrisikopræmie for alle lande.

Som man kan se, er kapitalandelspræmien for USA 5, 96%.

Omkostninger ved egenkapital beregnes ved hjælp af nedenstående formel

- Omkostning ved egenkapital (ke) = Rf + β (E (R m) - R f )

- Egenkapitalomkostninger = 2, 67% + 0, 63 (5, 96%)

- Omkostninger ved egenkapital = 2, 67% + 3, 7548

- Egenkapitalomkostninger = 6, 42%

Forklaring af formel for omkostningsførsel

Omkostningen ved egenkapital kan defineres som den mindsteafkast, som aktionæren eller investoren kræver, når egenkapitalen sættes til virksomheden. Dette særlige afkast er forbundet med risikopræmien over 10 års statsobligationsrente, da denne obligation generelt anses for at være en risikofri investering. Omkostning ved egenkapital kan måles enten ved udbyttediskonteringsmodel eller den mere fulgte kapital Asset Pricing Model (CAPM).

Prismodellen for kapitalandele bruger risikofri rente, beta og kapitalrisikopræmie til at måle omkostningerne ved egenkapitalen for enhver virksomhed eller virksomhed.

Risikofri sats - Dette er det afkast, som investor forventer fra en helt risikofri investering. Generelt bruges 10-årige statsobligationsrenter som en fuldmagt til risikofri rente. Det antages, at 10-årig statsobligationsrente på grund af sikkerheden fra den føderale regering ikke har nogen standardrisiko, ingen volatilitet og beta på nul.

Beta - Beta kan defineres som den grad, i hvilken et selskabs egenkapitalafkast varierer med afkastet på det samlede marked. Beta er funktionen af både forretningsrisiko og finansiel risiko. Det måles ved at regressere aktiens afkast med markedsafkastet over en periode som 5 år eller 10 år. Generelt tager beta værdier enten under 1 eller mere end 1. Højere beta indikerer, at virksomhedens aktiekurs har en masse volatilitet, hvilket ville øge omkostningen for egenkapitalen.

Kapitalrisikopræmie - Det kan defineres som ekstra kompensation, som investorer forventer for at lægge deres penge i risikable aktiver. De kræver denne ekstra kompensation, fordi markederne har større volatilitet end de sikrere obligationer. Aktierisikopræmie kan estimeres fra markedskilder. Den meget anvendte kilde er risikopræmie frigivet af NYU Stern-professor Damodaran, der bruges af flere investorer.

Betydning og anvendelse af formel for omkostningsformål

Kapitalaktiveringsmodellen bruges i vid udstrækning af investorer til at beregne omkostningerne ved egenkapitalen. Dette er det forventede afkast, som investorerne kræver for at sætte deres penge i risikable aktiver. Denne beregning af egenkapitalomkostninger bruges derefter til at beregne de vægtede gennemsnitlige kapitalomkostninger, der derefter bruges som en diskonteringsfaktor i finansiel modellering til forskellige formål.

Omkostning ved egenkapital er altid billigere end omkostning ved gæld, da gældsinvestering er sikret gennem aktiver og gældsindehavere har en højere præference end aktiehavere, hvis virksomheden afvikles. Egenkapitalomkostninger er også vigtige for at bestemme det gældsbeløb, som et selskab ønsker at tage. Ethvert selskab har en optimal kapitalstruktur, og beregningen af egenkapitalen hjælper derfor med at bestemme det gældsbeløb, der kræves, så der kan opnås optimal kapitalstrukturering.

Omkostninger ved egenkapital kan variere på tværs af brancher og på tværs af virksomheder i forskellige brancher. For eksempel vil forsyningsselskaber have en meget lav egenkapitalomkostning. Dette skyldes den lave beta af disse virksomheder, da de ikke påvirkes meget af markedsbevægelsen. Tværtimod har stålselskaber en meget høj egenkapitalomkostning, fordi de påvirkes meget af markedsbevægelse og kan betragtes som risikable investeringer.

Omkostninger ved egenkapitalberegner

Du kan bruge følgende omkostningsberegner

| R f | |

| β | |

| E (R m - R f ) | |

| Omkostning ved formlen = | |

| Omkostning ved formlen = | Rf + (ß x E (Rm - Rf )) |

| = | 0 + (0 x 0) = 0 |

Omkostning ved kapitalformel i Excel (med Excel-skabelon)

Her vil vi gøre eksemplet med formel om kostpris i Excel. Det er meget let og enkelt. Du skal angive de tre input, dvs. Risikofri rente, Beta for aktie og Aktie Risikopræmie

Du kan nemt beregne omkostningsomkostningerne ved hjælp af formlen i den medfølgende skabelon.

Konklusion

Omkostningerne ved egenkapitalen er den krævede afkastrente fra investorer for at placere deres penge i en virksomhed eller virksomhed. Kapitalaktiveringsmodellen bruges til at estimere egenkapitalomkostningerne. Omkostning ved egenkapital måles ved hjælp af variabler som risikofri rente, beta og kapitalrisikopræmie. Omkostninger ved egenkapitalen i forskellige brancher og virksomheder på tværs af lignende brancher kan variere på grund af eksterne og interne faktorer.

Anbefalede artikler

Dette har været en guide til en omkostningsformel. Her diskuterer vi dens anvendelser sammen med praktiske eksempler. Vi forsyner dig også med omkostningsberegning med en Excel-skabelon, der kan downloades. Du kan også se på de følgende artikler for at lære mere -

- Formel for bruttomargin

- Lommeregner for nettorentemargin

- Vejledning til formel til fortjenstmargen

- Formel for aktivomsætning

- Omsætningsforholdsformel | eksempler