Forskel mellem salgsomkostninger vs omkostninger til solgte varer

Omkostningsanalyse af enhver virksomhed er et vigtigt aspekt og en vigtig analyse, der skal gøres, når man træffer investeringsbeslutninger for en virksomhed og uddrager vigtig information fra det samme. Salgsomkostninger vs Omkostninger ved solgte varer er to vigtige aspekter af enhver virksomhed, der skal analyseres detaljeret, når du beslutter at investere i et hvilket som helst firma på lang sigt eller på kort sigt. I denne artikel vil vi prøve at forstå de grundlæggende forskelle og det centrale aspekt ved begge metoder.

Sammenligning fra hoved til hoved mellem omkostninger ved salg vs omkostninger til solgte varer (Infografik)

Nedenfor er de øverste 6 forskelle mellem salgsomkostninger vs omkostninger til solgte varer

Vigtigste forskelle mellem salgsomkostninger vs omkostninger til solgt vare

Lad os diskutere nogle af de største forskelle mellem salgsomkostninger kontra omkostninger til solgte varer:

- Den vigtigste forskel mellem omkostninger ved salg vs omkostningerne ved solgte varer er, at omkostningerne ved solgte varer henviser til analysen af direkte omkostninger relateret til produktionen af varer, og ingen indirekte omkostninger er involveret i prisen på de solgte varer. Omkostninger ved solgte varer afspejler ændringerne i beholdningen og bevægelsen af omsætningsaktiver, og hvor godt beholdningen konverterer sig selv kontant

- En anden væsentlig forskel mellem omkostningerne ved solgte varer og salgsomkostninger er det beløb, som virksomheden pådrager sig at sælge varerne i en bestemt regnskabsperiode, er omkostningerne ved salg. Derimod, at omkostninger ved solgte varer ikke nødvendigvis betyder, at alle de producerede produkter sælges af virksomheden, især hvis virksomheden har sæsonmæssigt salg eller har en forretning, der svinger med tiden

- Omkostningerne ved solgte varer findes normalt i de virksomheder, der er involveret i fremstilling af varer og tjenester eller handel med varer og tjenester. På den anden side er omkostningerne ved solgte varer en mere generisk betegnelse generelt og bruges også til regnskabsføring. Det henviser til enten salg af varer eller tjenester

- Salgsomkostninger er ikke altid ensartede på tværs af virksomheder inden for eller uden for branchen, da hvert selskab har sine egne salgsomkostninger, og der er ingen standardisering overalt i regnskabsprincipperne, at kun visse omkostninger kan bruges til at beregne udtrykket salgsomkostninger. På den anden side er omkostningerne ved solgte varer mere eller mindre de samme poster i afsnittet om noter til konti af omkostningerne ved solgte varer, der er direkte relateret til produktionen af varer, nomenklaturen ændres, men omkostningens art er mere eller mindre det samme

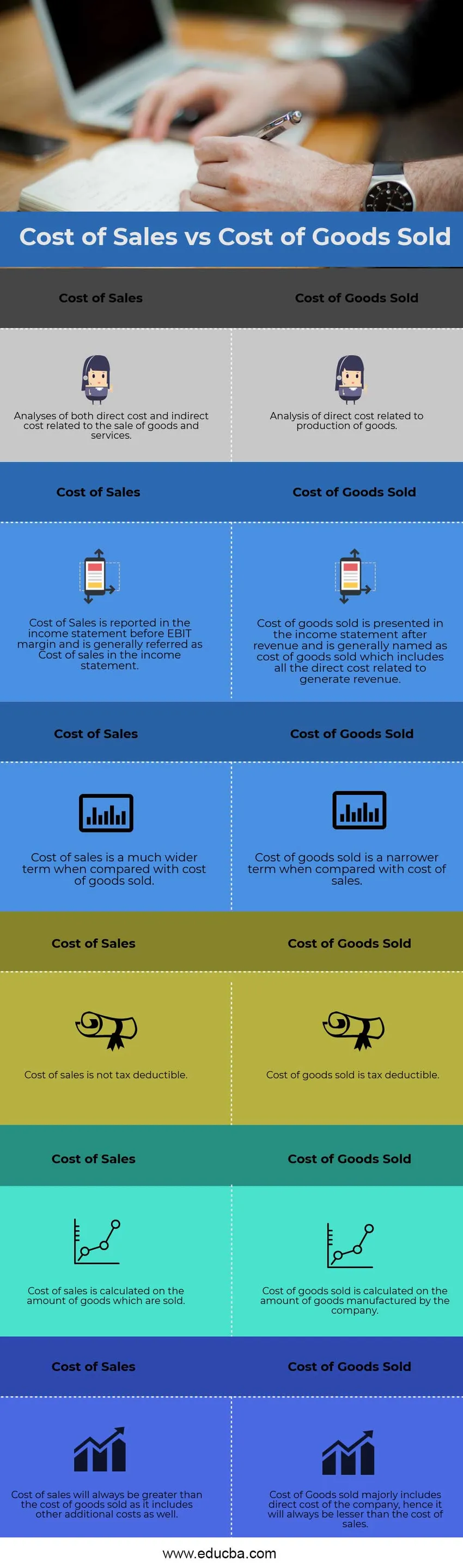

Salgsomkostninger vs omkostninger til solgt vare Sammenligningstabel

Lad os se på toppen 6 Sammenligning mellem salgsomkostninger og omkostninger til solgte varer

|

Salgsomkostninger | Omkostninger ved solgte varer |

| Analyser af både direkte omkostninger og indirekte omkostninger i forbindelse med salg af varer og tjenester | Analyse af direkte omkostninger i forbindelse med produktionen af varer |

| Salgsomkostninger indregnes i resultatopgørelsen før EBIT-margin og betegnes generelt som omkostning ved salg i resultatopgørelsen | Omkostninger ved solgte varer præsenteres i resultatopgørelsen efter omsætning og benævnes generelt som omkostningerne ved solgte varer, der inkluderer alle direkte omkostninger i forbindelse med generering af indtægter |

| Salgsomkostninger er en meget bredere sigt sammenlignet med omkostningerne ved solgte varer | Omkostninger ved solgte varer er et smallere udtryk sammenlignet med omkostningerne ved salg |

| Omkostninger ved salg er ikke fradragsberettigede | Omkostninger ved solgte varer er fradragsberettigede |

| Salgsomkostninger beregnes på antallet af solgte varer | Omkostninger ved solgte varer beregnes på antallet af varer, der er fremstillet af virksomheden |

| Salgsomkostninger vil altid være større end omkostningerne ved solgte varer, da de også inkluderer andre ekstraomkostninger | Omkostninger ved solgte varer inkluderer hovedsageligt de direkte omkostninger for virksomheden, hvorfor de altid vil være lavere end omkostningerne ved salg |

Konklusion

Hver virksomhed skal kritisk analysere disse to vigtigste omkostningskoncepter og skulle køre en detaljeret omkostningsanalyse på hver linjepost omkostningen. Analyse af de direkte omkostninger på fremstillede varer hjælper virksomheden med at forudsige sin beholdning, da virksomheden kan producere mere for fremtiden, når råvarerne i de fremstillede varer er på et lavt niveau, hvilket forbedrer margenen. Aktieanalytikere bør også foretage en tværsnitsanalyse af virksomheden, før de giver det en købs- eller salgsanbefaling.

Anbefalede artikler

Dette har været en guide til den største forskel mellem salgsomkostninger vs omkostninger til solgte varer. Her diskuterer vi også de vigtigste forskelle med infografik og sammenligningstabel. Du kan også se på de følgende artikler for at lære mere

- Forskel mellem pris og pris

- Omkostninger ved gældsformel

- Udgifter kontra omkostninger

- Direkte omkostninger kontra indirekte omkostninger

- Omkostninger ved solgte varer | Eksempel