Forskellen mellem lager og lager

Beholdning er råmateriale, der bruges til fremstilling af produktet, bearbejdning af varer og færdigt produkt. Med andre ord inkluderer opgørelsen færdigt produkt, der er klar til at sælge, bearbejdede varer, der ikke er fuldt konverteret, og råmateriale, der kræves for at skabe produktet. Varebeholdning findes generelt i fremstillingsvirksomheder, servicebaserede virksomheder behøver ikke at medbringe lagerbeholdning. Lager er færdigt produkt klar til at sælge til en markedsplads. Lager kan også have råmateriale, hvis virksomheden sælger råmateriale til kunderne. Brug af lager og lager kan udskiftes er teknisk forkert også, og det giver forkert information om virksomhedens økonomiske helbred, man skal være forsigtig, før man bruger et udtryk. På lægmandsperiode bruges lager og beholdning om hverandre, men til regnskabsmæssige formål er disse to ting forskellige. Både lagerbeholdning og inventar har forskellig betydning og skal undersøges i detaljer. Set fra analytiker betyder det meget, hvad der er lager og hvad er lager, fordi begge ting giver et andet syn på virksomhedens økonomi.

Hvad er lagerbeholdning?

Varebeholdning har lagerbeholdningsomkostninger, så virksomheder forsøger at opretholde lagerbeholdningen på det optimale niveau. Et optimalt lagerbeholdning afgøres af ledelsen. Beholdning af lagerkapacitet og lagerbeholdning er stort set sporet hovedfunktioner for at spore det optimale lagerbeholdning, der kræves til erhvervslivet. En analytiker undersøger detaljer om lageromsætningen og sammenligner dem med en lignende branche for at forstå effektiviteten af håndteringen af lageret.

Beholdningen er kategoriseret i følgende kategorier -

Råmateriale - Råmateriale bygger en blok for at fremstille et slutprodukt. Tata Motors køber stålstænger, metalplader og slanger til fremstilling af køretøjsrammer og andre køretøjsdele. Når Tata Motor sætter alle materialer i produktion og begynder at forme metallet og skære stængerne, bliver råmaterialet arbejde i procesinventar.

Arbejde i gang - Arbejde i gang inkluderer alle delvist færdige produkter, som virksomheden producerer. Som bilproducent betragtes al deres beholdning nede på samlebåndet som en igangværende arbejde, indtil den er færdig.

Færdigvarer - Færdigvarer er de produkter, der er klar til at sælges til detailhandlere eller endda slutbrugere eller grossister. I Tata motors tilfælde er færdige biler de færdige varer.

Beholdningen indregnes på tre forskellige måder - First in First out (FIFO), Last in Fist Out (LIFO), Vægtet gennemsnitsmetode. Ledelsen kan vælge, hvilken metode der passer til deres forretning. Men hver valgt metode har sine egne konsekvenser for resultatopgørelsen i forskellige scenarier, især når priserne på råvarer svinger, betragtes hyppig ændring i regnskabsmetode som manipulation af regnskabsbøger.

Eksempler på inventar fra dækfirma -

- Gummi (råmateriale)

- Carbon Black (Raw Material)

- Kemisk (råmateriale)

- Syntetisk gummi (råmateriale)

- Stål (råmateriale)

- Ledninger (råmateriale)

- Dæk (færdige varer)

- Dæk uden gevind (arbejde i gang)

Hvad er lagerbetydning?

Lager er færdigt produkt klar til at sælge til en markedsplads. Lager kan også have råmateriale, hvis virksomheden sælger råmateriale til kunderne.

En aktie værdiansættes til anskaffelsespris eller markedspris, alt efter hvad der er mindre. Når lageret bliver solgt, fjernes det fra balancen og indregnes som indtægter i resultatopgørelsen.

Eksempel på dækfirma -

- Dæk (færdig produkt)

- Carbon black (råmateriale - hvis virksomheden også sælger)

Hver gang en bestand samles på balancen, betyder det, at færdige produkter ikke sælges på markedet, så bliver det den virkelig foruroligende betingelse for ledelsen. Enten bør de skære ned på produktionen eller skubbe produktet ud på markedet, fordi det at medbringe lager på en bog altid er smertefuldt for virksomheden økonomisk. Virksomheder som Eicher-motorer, der har god efterspørgsel efter deres produkt eller ventetid, har generelt nul lager. Nul lager er det bedste tilfælde for virksomheden, da det viser, at efterspørgslen er høj efter sine produkter. Plus, at et selskab ikke behøver at betale omkostningerne ved at transportere lager. Mere solgt lager er indtægterne. Aktieniveauer stiger i balancen betragtes som det røde signal fra analytikeren.

Lager er intet andet end en del af opgørelsen. Sporing af lagerdata bliver bydende, fordi de viser færdige produktsalg. Nogle virksomheder sporer aktiedata dagligt.

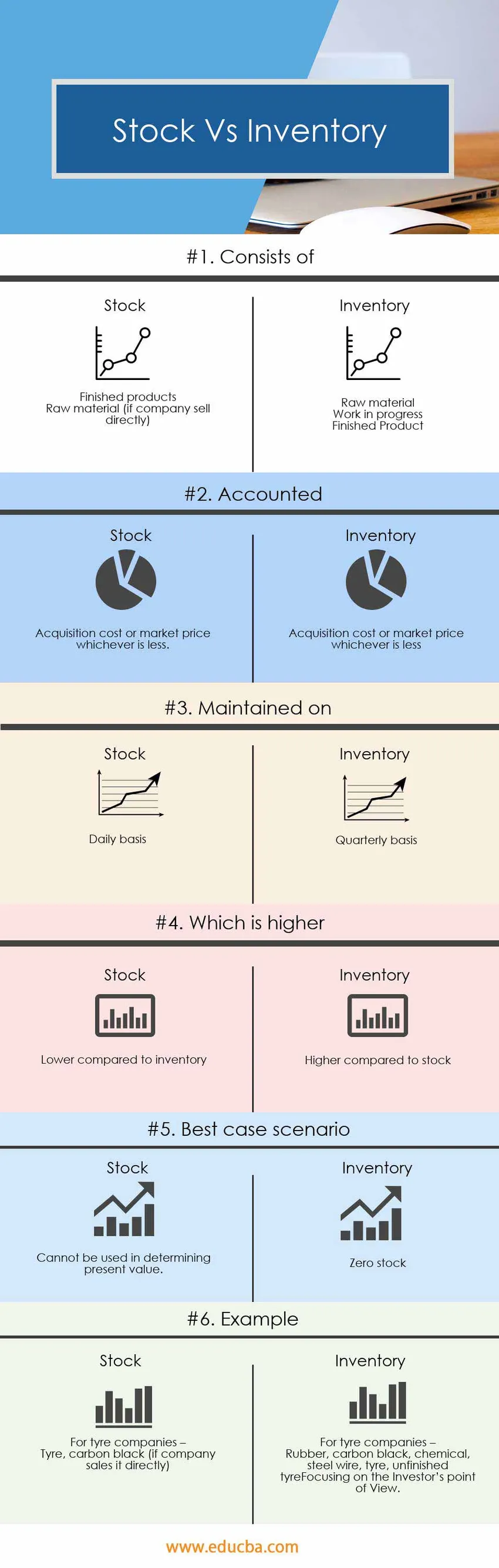

Sammenligning mellem hoved og hoved mellem lager og lager (infografik)

Nedenfor er de øverste 6 forskelle mellem lager og lager

De vigtigste forskelle mellem lager og lager

Både lagerbeholdning og lagerbeholdning er populære valg på markedet; lad os diskutere nogle af de største forskelle mellem lager og lager

Beholdningen omfatter råmateriale, igangværende arbejde og færdige produkter, mens lageret kun omfatter færdige produkter.

Regnskabsmæssig opgørelse foretages kvartalsvis, mens lagerbeholdning generelt foretages dagligt.

Beholdningen skal opretholdes på et optimalt niveau, det optimale niveau er niveauet, hvor profitmaksimering kan gøres. Ideelt set er nulbestand det bedste tilfælde, men virksomheden bør producere nok til at imødekomme efterspørgslen på markedet.

Tabel for lager mod lagerbeholdning

Nedenfor er den 6 øverste sammenligning mellem lager og lager

|

Grundlaget for sammenligning mellem lager og lager | Beholdning |

lager |

| Består af |

|

|

| tegnede sig | Anskaffelsesomkostninger eller markedspris, alt efter hvad der er mindre | Anskaffelsesomkostninger eller markedspris, alt efter hvad der er mindre. |

| Vedligeholdes den | Kvartalsbasis | Daglig basis |

| Hvilket er højere | Højere sammenlignet med lager | Lavere sammenlignet med lagerbeholdningen |

| Bedste sag | Optimal opgørelse | Nul lager |

| Eksempel | For dækvirksomheder -

Gummi, carbon black, kemisk, ståltråd, dæk, uafsluttet dæk | For dækvirksomheder -

Dæk, carbon black (hvis virksomheden sælger det direkte) |

Konklusion - lagerbeholdning

Lager kontra lagerbeholdning to er forskellige ting teknisk og har en anden betydning i regnskabet. Beholdning og lagerbeholdning af begge udtryk giver et andet perspektiv i analysen af virksomheden fra et analytikerperspektiv.

Mere lagring i balancen er et rødt signal til analytikeren, mens der bestilles mere lagerbeholdning er et signal for mere produktion og efterspørgsel efter produktet.

Anbefalede artikler

Dette har været en guide til den største forskel mellem lager og lager. Her diskuterer vi også de vigtigste forskelle på lager mod lagerbeholdning med infografik og sammenligningstabel. Du kan også se på de følgende artikler for at lære mere.

- Forskelle mellem aktier og optioner

- Sammenligning mellem udgifter og omkostninger

- Udbytte mod kapitalgevinster

- Vækstbeholdning vs værdibeholdning - Top sammenligninger

- Flydende materiel | Begrænsninger af flydende materiel (eksempler)