Pris til bogført værdiformel (indholdsfortegnelse)

- Pris til bogført værdiformel

- Pris til bogført værdi beregner

- Pris til bogført værdiformel i Excel (med Excel-skabelon)

Pris til bogført værdiformel

Prisen til bogført værdi kan defineres som en markedsværdi af en virksomheds egenkapital divideret med den bogførte værdi af dens egenkapital. Det kaldes også marked til bogforhold.

Her er formlen Pris til bogført værdi -

Eksempel på formel fra pris til bogført værdi

Lad os tage et eksempel for at finde ud af forholdet mellem pris og bogført værdi for et firma X: -

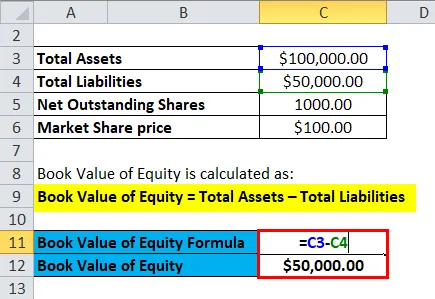

Du kan downloade denne skabelon til prisværdi her - Skabelon til prisværdiDen bogførte værdi pr. Aktie kan findes ved at dividere selskabets bogførte værdi divideret med de samlede udestående aktier på markedet.

- Bogført værdi af egenkapital = samlede aktiver - samlede forpligtelser

- Bogført værdi af egenkapital = Samlet kapitalandele i virksomheden

- Forudsat bogført værdi af aktiver for virksomhed X = Rs 30 millioner

- Samlede aktier Enestående på markedet = 1 million

- Markedsandel = Rs 100

derfor

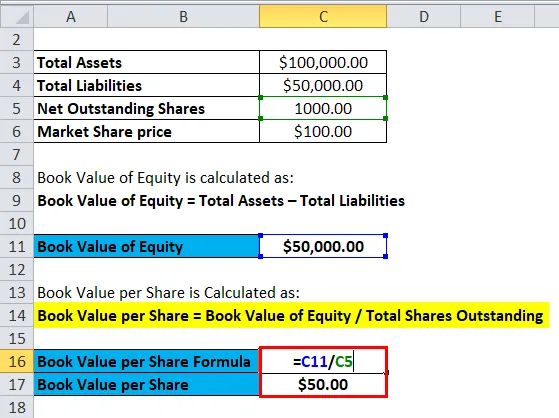

- Bogført værdi pr. Aktie = Bogført værdi af egenkapital / samlede aktier udestående

- Bogført værdi pr. Aktie = 30/1

- Bogført værdi pr. Aktie = Rs 30 pr. Aktie

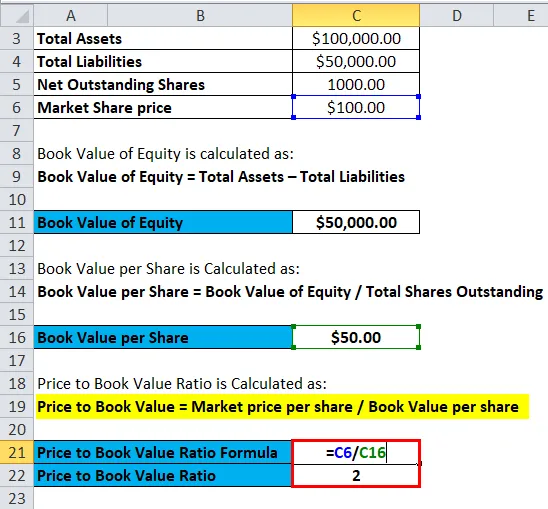

- Pris til bogført værdi = Markedspris pr. Aktie / bogført værdi pr

- Pris til bogført værdi = Rs 100 / Rs 30

- Pris til bogført værdi = 3, 33

At tage antagede værdier for følgende: -

|

Selskab |

P / B-værdi |

|

x |

3, 33 |

|

Y |

5 |

|

Z |

7 |

|

Branche gennemsnit |

5 |

Sammenligning af P / B foretages generelt mellem peer group og branchegennemsnit. Virksomhed X har en P / B lavere end branchegennemsnittet og lavere end sin peer group, hvilket fremhæver, at X muligvis er undervurderet. Virksomhed Y har P / B lig med værdien af industrien, og det kan antages, at Y's bestand er korrekt værdsat. Virksomhed Z har P / B større end sin peer group og også højere end branchegennemsnittet. Derfor kan det antages, at selskabets aktie er overvurderet på markedet. Men det skal huskes, at P / B er en af indikatorerne for værdiansættelse af et selskab eller aktie, men det bør ikke være et eneste kriterium at bedømme, om en aktie er overvurderet eller undervurderet.

Forklaring

Pris til bogført værdi alene indikerer ikke noget væsentligt om virksomhedens økonomiske helbred. Det bruges til relativ værdiansættelse, hvor virksomheder, der opererer i den lignende branche, kan sammenlignes med hinanden. Virksomheder med en lav pris til at bogføre værdier betragtes ofte som værdipapirer, mens virksomheder med en høj pris til at bogføre værdier betragtes som vækstlagre. Jo mere optimistiske investorerne handler om virksomhedens fremtidige vækst, jo større er forholdet mellem pris og bogført værdi.

Pris til bogført værdi er generelt foretrukken beregning for finansielle virksomheder, banker osv. Dette skyldes, at de på grund af forskrifter skal markere for at markedsføre deres aktiver regelmæssigt og derfor afspejler deres bogførte værdi nøjagtigt markedsværdien af deres aktiver. Dette er ikke tilfældet for andre virksomheder, og derfor bliver pris til bogført værdi en vigtig metrik, når man sammenligner finansielle virksomheder.

Justeringer foretages også i P / B-forhold, mens sammenligningen mellem forskellige lagre. En af de justeringer, der foretages, er brugen af den materielle bogførte værdi, hvor immaterielle aktiver trækkes fra den bogførte værdi af egenkapitalen. Goodwill og patenter er kun få eksempler på immaterielle aktiver, der skal fjernes fra den bogførte værdi af egenkapitalen for bedre sammenligning. Et andet eksempel på justeringer er også fjernelse af aktiver og forpligtelser uden for balancen. Beholdningstilpasninger er også nødvendige, mens man sammenligner P / B-forhold mellem virksomheder i samme branche. Et firma, der bruger First In First out (FIFO) til opgørelse af lagerbeholdning, kan ikke sammenlignes med et andet firma i en lignende branche, der bruger Last In First Out (LIFO) til sin opgørelsesvurdering.

Betydning og anvendelse af pris til bogført værdiformel

Fordelene ved at bruge formel-forholdet mellem pris og bogført værdi er: -

- Den bogførte værdi er et beløb, der generelt er positivt, selv når virksomheden rapporterer et tab i sin resultatopgørelse. Derfor er P / B en effektiv foranstaltning til sammenligning af virksomheder, når P / E ikke kan bruges til disse virksomheder.

- Den bogførte værdi ændres ikke ofte, hvilket betyder, at det er et nyttigt mål i sammenligningen af virksomheder, hvis EPS er særlig lav, høj eller ustabil.

- Den bogførte værdi er et effektivt mål for værdiansættelse af banker, finansielle selskaber osv., Da de ofte er markeret til at markedsføre og dermed give en passende sammenligning.

- P / B-mål er effektiv i værdiansættelse af virksomheder, der er ved at gå ud af drift.

- P / B kan være nyttigt i værdiansættelse af virksomheder, der forventes at gå ud af drift.

- Undersøgelser antyder, at P / B rent faktisk forklarer forskellene i gennemsnitligt gennemsnitligt aktieafkast.

Nogle af ulemperne ved at bruge formel mellem pris og bogført værdi inkluderer: -

- En af ulemperne er, at P / B ikke nøjagtigt afspejler immaterielle økonomiske aktiver, f.eks. Menneskelig kapital.

- Der er undertiden markante forskelle i forretningsmodellerne for forskellige virksomheder, der opererer i samme branche. For eksempel kan et firma outsourcere sin produktion, og derfor vil dette firma have færre aktiver, lavere bogført værdi, som ville overdrive sin P / B-værdi end et andet selskab, der driver sin produktion internt.

- Derudover kan forskellige regnskabskonventioner, der bruges af forskellige virksomheder, skjule den sande investering i selskabet af sine aktionærer, hvilket mindsker sammenligneligheden af P / B på tværs af virksomheder og lande. For eksempel: - I USA følger den konvention, at omkostninger til forskning og udvikling udgiftsføres, hvilket kan undervurdere kapitalinvesteringer.

- Eksterne faktorer såsom inflation og ændringer i teknologi kan ændre den bogførte og markedsværdi af aktiver væsentligt, hvilket mindsker betydningen af den bogførte værdi som et mål for aktionærens investering. Dette ville mindske sammenligneligheden mellem virksomheder, der bruger P / B-forhold.

Pris til bogført værdi Formelberegner

Du kan bruge følgende beregning af værdi til bogført værdi

| Markedspris pr. Aktie | |

| Bogført værdi pr. Aktie | |

| Pris til bogført værdi Formel = | |

| Pris til bogført værdi Formel = | = |

|

|

Pris til bogført værdiformel i Excel (med Excel-skabelon)

Her vil vi gøre det samme eksempel på formlen Pris til bogværdi i Excel. Det er meget let og enkelt. Du skal angive de to input, dvs. markedspris pr. Aktie og bogført værdi pr

Du kan nemt beregne prisen til bogført værdi ved hjælp af formlen i den medfølgende skabelon.

Først skal vi beregne den bogførte værdi af egenkapitalen.

Derefter skal vi beregne den bogførte værdi pr. Aktie

Nu kan vi beregne pris til bogført værdi ved hjælp af formel

Konklusion - Formel fra pris til bogført værdi

P / B-forhold anvendes normalt af værdiinvestorer, da den grundlæggende grundlæggende tro på værdiinvestering er, at markederne er ineffektive, og at den faktiske bogførte værdi af et selskab derfor ikke prises til markedsprisen på aktien. P / B-forhold under markedsgennemsnittene kan indikere, at et firma er undervurderet og repræsenterer en købsmulighed.

Anbefalede artikler

Dette har været en guide til en formel om pris til bogført værdi. Her diskuterer vi dens anvendelser sammen med praktiske eksempler. Vi giver dig også en pris til bogværdi beregner med downloadbar excel skabelon. Du kan også se på de følgende artikler for at lære mere -

- Beregn tilgodehavender Omsætningsformel

- Foretrukket udbytteformuleringsskabelon

- Vægtet gennemsnitformel

- Inventory Omsætningsforhold Formel

- Regnemaskine for udestående formler