Forskel mellem aktiver vs forpligtelser

En ressource, der ejes af en person / enhed eller af et land, der har en økonomisk værdi og en fremtidig fordel kan opnås ved ressourcen, kaldes aktiver. Afhængig af fordelingen tidsramme, kan aktiver yderligere klassificeres i to grupper, dvs. kortfristede aktiver og langfristede aktiver. Aktiver, hvis fordele / indtægter kan afholdes inden for et år, kaldes kortfristede aktiver, og alle fordele, som en organisation har i en lang periode eller i mere end et år, kaldes kortfristede aktiver eller faste aktiver. F.eks. Kan kontanter, tilgodehavender eller bankovertræk bruges til en periode på et år, og de er derfor omsætningsaktiver, hvorimod jord, bygning, maskiner, goodwill forbliver i flere år, og deres fordele kan udnyttes i mere end et år og dermed de falder ind under kategorien af anlægsaktiver. Igen er 'goodwill' eller 'patenter' eller 'ophavsret' ikke fysiske aktiver, og de kan ikke ses eller røre ved, og de falder således under gruppen af 'immaterielle aktiver'.

På den anden side er forpligtelser de forpligtelser eller gæld eller tab, som et firma / individ bærer i løbet af en virksomhed. Forpligtelser kan også klassificeres på grundlag af løbende og langfristede afhængigt af tidsrammen. For langfristede forpligtelser kaldes eventuelle forpligtelser, der generelt er mere end et år, langfristede forpligtelser, f.eks. Langfristede lån, aktionærreserver, udskudte skatteforpligtelser, langfristede hensættelser osv. På den anden side når de er faste afholder kortfristede finansielle forpligtelser, de er kendt som kortfristede forpligtelser såsom kortfristede lån, leverandørgæld, andre kortfristede forpligtelser, kortfristede hensættelser osv.

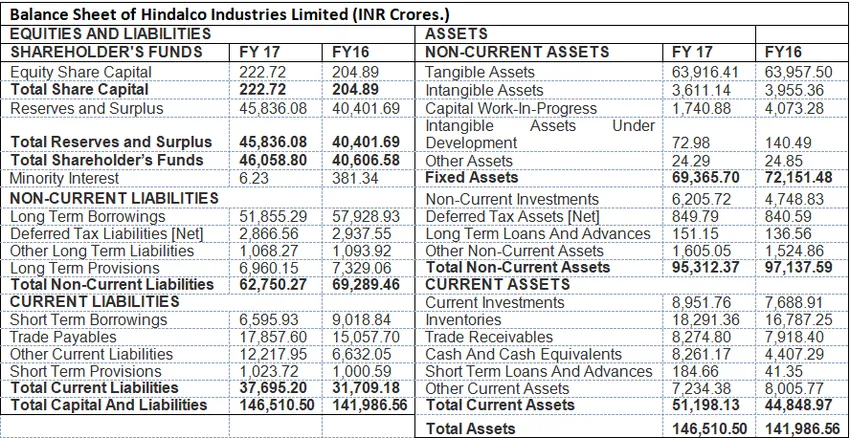

Formatet for aktiver og forpligtelser: Følgende eksempel viser formatet på et balance, hvor alle aktiver og forpligtelser vises.

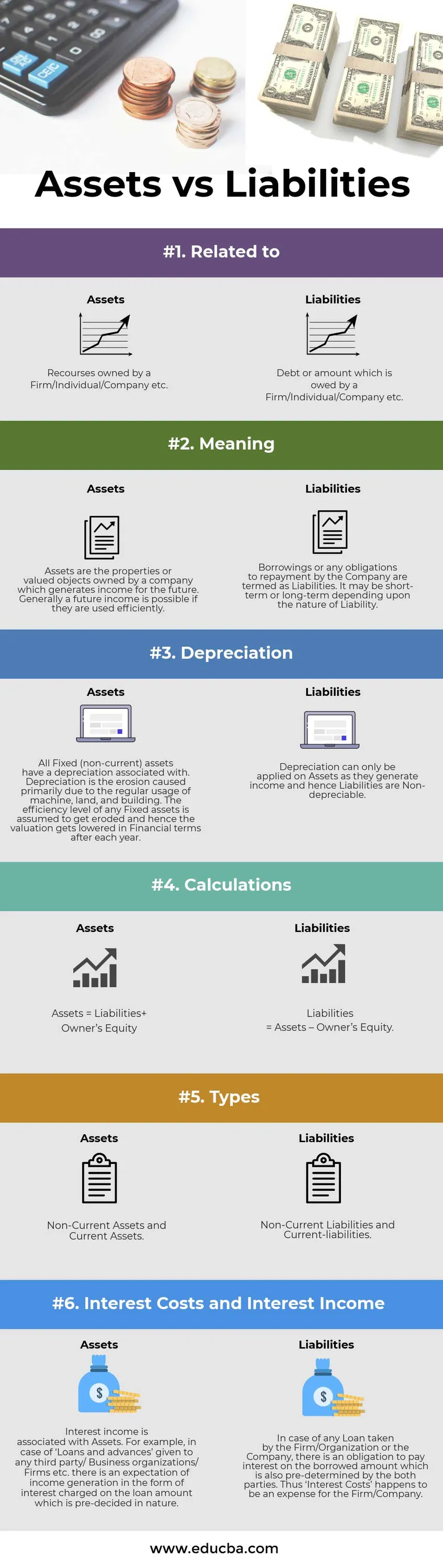

Aktiver vs forpligtelser Infografik

Nedenfor er de øverste 6 forskelle mellem aktiver vs forpligtelser

Vigtigste forskelle mellem aktiver vs forpligtelser:

Der er en stor forskel mellem aktiver og passiver, der er vist som følger:

- I finansregnskab menes forpligtelser forpligtelsen til at afvikle gælden eller det lånte beløb i fremtiden. På den anden side er aktiver de ressourcer, der er ansvarlige for de fremtidige indtægter for virksomheden.

- Aktiver er forbundet med afskrivninger eller med andre ord, de er 'afskrivningsfulde objekter ', da en bestemt procentdel af den samlede værdi trækkes hvert år. Forpligtelser er ikke-afskrivbare.

- I et balanceformat vises aktiver i højre side, mens forpligtelser vises i venstre side af formatet.

- Aktiver kan klassificeres i to typer, dvs. Kortfristede aktiver (kortsigtet eller mindre end et år) og kortfristede aktiver (mere end et år). Forpligtelser kan på den anden side klassificeres som en kortfristet og langfristet forpligtelse.

- En tung låntagning og færre aktionærers egenkapital betegnes som usund for virksomheden, og på den anden side indikerer lavere låntagning og højere reserver indtjening af rentabilitet og effektiv anvendelse af aktiver og driftseffektivitet. Aktiver på den anden side skal udnyttes korrekt, så den bogførte værdi af anlægsaktiver forbliver den samme, og godviljen (immaterielle aktiver) bør vokse, hvilket indikerer driftseffektivitet.

Sammenligning mellem aktiver og passiver

Nedenfor er sammenligningstabellen mellem aktiver og passiver

| Grundlaget for sammenligning mellem aktiver og passiver | Aktiver | passiver |

| Relateret til | Ressourcer, der ejes af en virksomhed / enkeltperson / virksomhed osv. | Gæld eller beløb, der ejes af en virksomhed / enkeltperson / virksomhed osv. |

| Betyder | Aktiver er de ejendomme eller værdsatte genstande, der ejes af et selskab, som genererer indtægter for fremtiden. Generelt er en fremtidig indkomst mulig, hvis de bruges effektivt. | Lån eller eventuelle forpligtelser til tilbagebetaling fra selskabet betegnes som forpligtelser. Det kan være på kort eller lang sigt afhængigt af ansvarets art. |

| Afskrivninger | Alle faste (langfristede) aktiver har en afskrivning forbundet med. Afskrivning er erosionen, der primært skyldes den regelmæssige brug af maskine, jord og bygning. Effektivitetsniveauet for anlægsaktiver antages at blive eroderet, og værdiansættelsen nedsættes derfor i økonomiske vilkår efter hvert år. | Afskrivninger kan kun anvendes på aktiver, da de genererer indkomst, og forpligtelser er derfor ikke afskrivbare. |

| Beregninger | Aktiver = Forpligtelser + Egenkapital | Forpligtelser = Aktiver - Egenkapital. |

| typer | Aktuelle aktiver og kortfristede aktiver | Langfristede forpligtelser og kortfristede forpligtelser |

| Renteomkostninger og renteindtægter | Renteindtægter er knyttet til aktiver. For eksempel, i tilfælde af 'Lån og forskud', der gives til tredjepart / Forretningsorganisationer / Virksomheder osv., Er der en forventning om indkomstgenerering i form af renter, der opkræves på det lånebeløb, der er forudbestemt i sin natur. | I tilfælde af lån taget af firmaet / organisationen eller selskabet, er der en forpligtelse til at betale renter på det lånte beløb, som også er forudbestemt af begge parter. Således er 'renteomkostninger' en udgift for firmaet / virksomheden. |

Aktiver vs forpligtelser - endelige tanker

Aktiver og forpligtelser er den del af balancen, som afspejler selskabets økonomiske stilling i en bestemt periode. Virksomhedens sundhed bliver synlig, mens der foretages tværsnitsanalyse af virksomheden.

Anbefalet artikel

Dette har været en guide til top 6 forskelle mellem aktiver vs forpligtelser. Her tager vi forskellen mellem aktiver og passiver med eksempler, infografik og sammenligningstabel. Du kan også se på de følgende artikler for at lære mere -

- Rentesats vs årlig procentdel forskelle

- Exchange Traded Fund vs gensidig fond

- Leje vs leje sammenligning

- Køb mod leasing