Arbejdskapitalformel (indholdsfortegnelse)

- Formel for driftskapital

- Beregning af driftskapital

- Arbejdskapitalformel i Excel (med Excel-skabelon)

Formel for driftskapital

Overskuddet af kortfristede aktiver over kortfristet forpligtelse kaldes driftskapital. Forpligtelser og aktiver, der er kortsigtede, kræves i den daglige forretningsaktivitet. Når en virksomhed forvalter kortfristet forpligtelse over kortfristede aktiver, kaldes proceduren en arbejdskapitalcyklus.

Her er arbejdskapitalformlen -

Fra arbejdskapital kan vi slippe af med en idé om forretningens kulisser eller med andre ord, hvor effektivt den bestemte virksomhed går. Så det er en afspejling af den kortsigtede likviditet i det bestemte selskab og graden af driftseffektivitet kan vi måle på baggrund af et højere kortfristet aktiv over kortfristede forpligtelser.

Bestanddele af omsætningsaktiver

- Aktuelle investeringer

- Kontanter

- Varebeholdninger

- Kundefordringer

- Banksaldo

- Kortfristede lån og forskud

- Andre omsætningsaktiver

Bestanddele af kortfristede forpligtelser

- Kortfristede lån

- Leverandørgæld

- Andre kortfristede forpligtelser

- Kortvarige bestemmelser.

Eksempel på driftskapitalformel

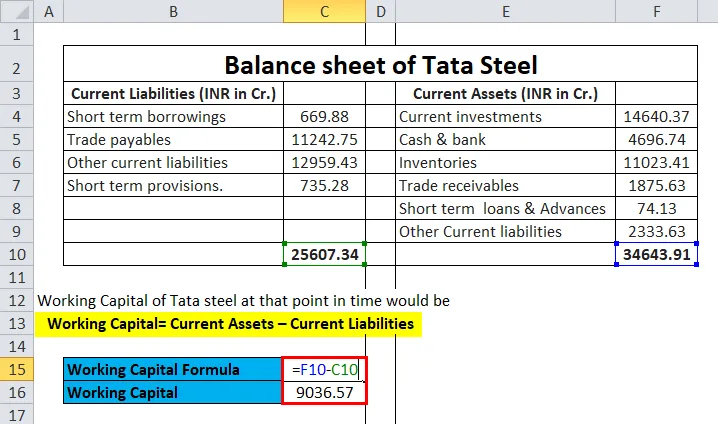

Balance af Tata Steel er præsenteret som følger:

Du kan downloade denne Working Capital Template her - Working Capital Template|

Balancen for Tata Steel |

||||

|

Kortfristede forpligtelser (INR i cr.) |

Aktuelle aktiver (INR i Cr.) | |||

| Kortfristede lån | 669, 88 | Aktuelle investeringer | 14640, 37 | |

| Leverandørgæld | 11242, 75 | Kontanter & bank | 4696, 74 | |

| Andre kortfristede forpligtelser | 12959, 43 | Varebeholdninger | 11023, 41 | |

| Kortvarige bestemmelser. | 735, 28 | Kundefordringer | 1875, 63 | |

| Kortfristede lån og forskud | 74.13 | |||

| Andre kortfristede forpligtelser | 2333, 63 | |||

| 25607, 34 | 34643, 91 | |||

Arbejdskapitalen i Tata stål på det tidspunkt ville være

- Arbejdskapital = Kortfristede aktiver - Kortfristede forpligtelser

- Arbejdskapital = INR (34643.91-25607.34)

- Arbejdskapital = INR 9036.57

Forklaring af formel for arbejdskapital

- En driftskapitalformel bruges i vid udstrækning i en virksomhed til at imødekomme kortsigtede økonomiske forpligtelser eller kortfristede forpligtelser.

- Positiv netto driftskapital er resultatet, når et selskab har tilstrækkelige omsætningsaktiver i forhold til sine nuværende afgifter. På den anden side, hvis virksomheden ikke er i stand til at producere positiv driftskapital, er virksomheden nødt til at tage sine overskydende forpligtelser, såsom højere kortfristede lån, højere betalte betalinger osv.

- En anden markant formel for hver analytikerinspekt er den driftsmæssige driftskapital, der er kundefortegnelse beholdning minus betalte konti.

- På trods af at man ser på hvert eneste aktiv, kan man se på de tilgodehavender og beholdningsværdien sammen med de betalte konti. Således kan den pågældende virksomheds økonomiske helbred forstås ret, når den viser en positiv værdi.

- Når den har en positiv driftskapital, indikerer det et sundt tegn på den økonomiske virksomheds kortsigtede økonomiske sundhed, da den har nok likvide aktiver efter at have repareret sine kortvarige regninger, og internt ville den pågældende virksomheds økonomiske sundhed hjælpe med at vokse sin forretning og dets aktiver.

- Uden yderligere driftskapital er et selskab nødt til at låne yderligere midler fra et banklån eller fra en finansiel institution, så vil det hindre driftskapitalen, da de aktuelle låntagelser vil blive omfattet af kortfristede forpligtelser, og nettoarbejdskapitalen reduceres.

- Så med andre ord kan det integreres, at forretningen ikke er stærk nok til at imødekomme sine kortsigtede forpligtelser fra sine kortfristede aktiver. Der er således altid et krav om kortfristet lån fra en tredjepart, og som kan fortolkes som et negativt tegn for virksomheden. Kortfristede lånoptagelser vil føre til højere renteomkostninger, og det vil påvirke rentabiliteten og margin. Så i de fleste af de aktiviteter, der er kapitalintensive, har den en negativ driftskapital eller meget lav driftskapital, og rentabiliteten og margenen er meget lav sammenlignet med aktiver, der er lette virksomheder.

- Negativ arbejdskapital antyder, at aktiverne i den bestemte virksomhed ikke bruges effektivt, og det kan føre til en likviditetskrise.

- Hvis et selskab har brugt anlægsaktiver såsom Landejendomme bygger langsigtede investeringer, men der er en kontant knas på grund af højere kortsigtede forpligtelser, vil virksomheden også stå over for en likviditetskrise, og derfor vil den tvinge til at tage kortfristede lån .

- En forsinket betaling til kreditorer vil resultere i højere betalinger, og en forsinkelse i hele processen vil resultere i lavere driftskapital, og i sidste ende vil det hindre virksomhedens kreditvurdering af den pågældende virksomhed.

Betydning og anvendelse af formel for arbejdskapital

Arbejdskapital bruges i vid udstrækning til analyse af forskellige virksomheder inden for samme sektor.

En FMCG-virksomhed ville have relativ Lee højere arbejdskapital sammenlignet med stålproduktionsvirksomhed på grund af anmodningsanlæg og maskiner til stålfremstilling, som er relativt dyre end FMCG's produktionsanlæg. På trods af at have større aktiver vil virksomheden kræve lån fra banker og andre finansielle institutioner, og det vil derfor skabe højere renteomkostninger.

Vis margenen for stålværker er generelt mindre i forhold til et FMCG-selskab.

Fra arbejdskapital kan man have en god idé om de aktuelle aktiver og de aktuelle forpligtelser for en bestemt virksomhed.

Hvis en virksomhed genererer nok pengestrømme, vil en del af denne pengestrøm blive investeret i løbende investeringer, der har kortsigtet karakter og langsigtede investeringer, der er til langsigtede investeringsformål.

Kortvarige investeringer kan bruges, når der er et krav om yderligere likviditet i virksomheden på grund af en øget kortfristet forpligtelse.

Kontanter og banksaldi indeholder generelt ikke nogen rentemodtagelse på grund af kortsigtet karakter. Kundefordringer udgør normalt en bestemt del af omsætningen. Så højere tilgodehavender fra salg antyder, at der er en chance for sengedato fremover, hvis forretningsscenariet ikke er foretrukket for virksomheden. På den anden side er leverandørgæld generelt kreditter.

Beregning af driftskapital

Du kan bruge følgende arbejdskapitalberegner

| Omsætningsaktiver | |

| Nuværende forpligtelser | |

| Formel for driftskapital | |

| Formel for driftskapital = | Kortfristede aktiver - kortfristede forpligtelser |

| = | 0 - 0 |

| = | 0 |

Arbejdskapitalformel i Excel (med Excel-skabelon)

Her vil vi gøre det samme eksempel på formel om arbejdskapital i Excel. Det er meget let og enkelt. Du skal angive de to input, dvs. kortfristede aktiver og kortfristede forpligtelser

Du kan nemt beregne arbejdskapitalen ved hjælp af formler i den medfølgende skabelon.

Vi er nødt til at beregne driftskapital ved hjælp af formler, dvs. arbejdskapital = kortfristede aktiver - kortfristede forpligtelser

Konklusion:

En driftskapitalformel bestemmer virksomhedens økonomiske sundhed, og den antyder, hvordan rentabiliteten kan øges i fremtiden gennem det aktuelle forhold, som vi får ved at dividere det aktuelle aktiv med kortfristede forpligtelser. Det ideelle forhold bør være 2 er til 1 for fremstillingsvirksomheder. Imidlertid vil en kapitalintensiv virksomhed have et andet forhold, og i tilfælde af negativ driftskapital kan forholdet vende tilbage i de fleste tilfælde. Den daglige drift kan bestemmes ved hjælp af formel om driftskapital, dvs. overskydende aktiver på kortfristede forpligtelser.

Anbefalede artikler

Dette har været en guide til en formel for arbejdskapital. Her diskuterer vi dens anvendelser sammen med praktiske eksempler. Vi giver dig også arbejdskapitalberegner med downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Pengemarked og kapitalmarked - Topforskelle

- Vejledning til fremskrivninger af arbejdskapital

- Privat egenkapital vs venturekapital - sammenligning

- Vejledning til bruttofortjenestemarginalformel

- Vejledning til eksempel på arbejdskapital