Forskellen mellem revision kontra forsikring

Revision er processen med at undersøge de regnskabsmæssige oplysninger nøje, der præsenteres i organisationens årsregnskab. Og et af hovedansvaret for revisionen er at sikre, at de økonomiske rapporter er nøjagtigt vedligeholdt, retvisende fremlagt og bevidst udarbejdet. Alle reposts dannes, idet de accepterer regnskabsprincipper og standarder og følger al overholdelse af rapporteringen. Assurance er et sæt processer til analyse og vurdering af processen, operationer, procedurer osv. Ikke desto mindre er forsikring også at vurdere regnskabsoplysninger og økonomiske poster. Den største bekymring ved forsikring er at kontrollere nøjagtigheden af regnskabsoplysninger og økonomiske poster og give en regelmæssig opdatering til interessenter om økonomiske rapporter og sikre, at der ikke er røde flag, uregelmæssigheder og forkert repræsentation af oplysninger.

Revidere

Revision er påkrævet for al regulering af finansiel praksis, såsom revision af den enkeltes økonomiske poster til beskatningsformål. Revision regulerer også uærlige forretningsaktiviteter, forkert udnyttelse af fonden, forkert gengivelse af årsregnskabet, underslag osv. Desuden

Der er generelt to typer revisioner:

- Interne revisioner

- Uafhængige revisioner

Intern revision : Det udføres normalt af regnskabsfolk for at sikre sig, at alle de økonomiske poster er i overensstemmelse med standarder i organisationen. Virksomheden kan outsourcere revisionstjenesten til en anden ekstern virksomhed, der er specialiseret i denne type evaluering. Så virksomheden kan få et uvildigt syn på sine regnskaber.

Uafhængige revisioner: En revision, der udføres af den certificerede revisor eller en chartret revisor, der undersøger de økonomiske bøger og forretningstransaktioner i et selskab, som han ikke er tilknyttet. Formålet med en uafhængig revision af interessekonflikter og opretholde integriteten af revisionsstandarden.

Forsikring

Motivet med forsikring er ikke at rette problemerne i regnskabsfortegnelser, men at måle hensigtsmæssigheden i henhold til regnskabsstandarder, principper og følge dens overholdelse. Der anvendes endvidere sikkerhed for andre aspekter, såsom vurdering af de procedurer og processer, der følges i driften. I et sådant tilfælde overvåges processer og operationer nøje, og der gives sikkerhed for, om processen udføres på basis af den specificerede procedure for at opnå optimale resultater.

Assurancesætningsorgan IAASB har klassificeret separate standarder for hvert af de tre underklassificerede forsikringsopgaver.

Ethvert engagement, der kan opfylde nedenstående kriterier for forsikringsengagement, som følger:

- Tre festforhold

- Emne

- Kriterier

- Indsamling af passende beviser

- Udtryk for mening

En passende foranstaltning, der kræves for, at et forsikringsopdrag skal være et revisionsopdrag, skal være et rimeligt niveau.

Sammenligning mellem hovedet og hovedet mellem Audit vs Assurance (Infographics)

Nedenfor er de øverste 8 forskelle mellem Audit vs Assurance

Vigtigste forskelle mellem revision kontra forsikring

Lad os diskutere nogle af de største forskelle mellem Audit vs Assurance:

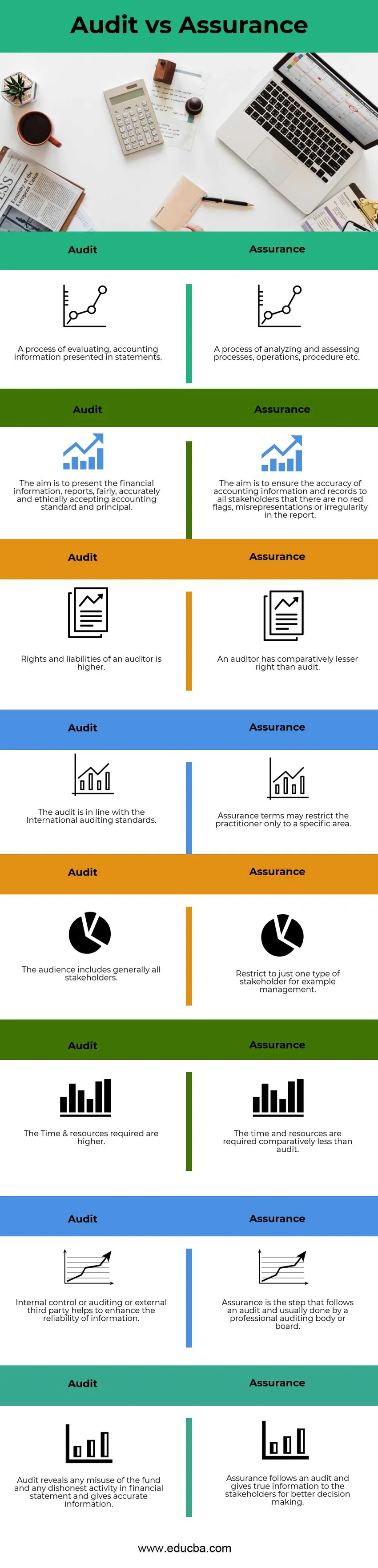

- Revisionen er processen med at undersøge de regnskabsmæssige oplysninger nøje, der præsenteres i organisationens årsregnskab. Mens forsikring er et sæt af processerne til analyse og vurdering af proces, operationer, procedurer osv.

- Formålet med revisionen er at præsentere de økonomiske oplysninger, rapporter, retfærdigt, nøjagtigt og etisk accepterende regnskabsstandard og hovedstol inden for overholdelse. Assurance er dog at evaluere nøjagtigheden af regnskabsoplysninger og poster til alle interessenter, så de kan undgå enhver form for røde flag, fejlagtige repræsentationer eller uregelmæssigheder i rapporten.

- Revisor har givet flere rettigheder til at få adgang til enhver form for information relateret til regnskab i henhold til International regnskabsstandard, der gør dem mere ansvarlige. Mens revision har forsikringsselskaber, har færre rettigheder sammenlignet med revision, fordi den er begrænset til en bestemt region.

- I revision er der stor bekymring overfor alle interessenter, der investerede i organisationen og fører hver enkelt journal. der henviser til, at der som sikkerhed er stor bekymring over for en bestemt type interessenter, f.eks. ledelse.

- For at håndtere flere interessenter har virksomheden brug for tilstrækkelige ressourcer og tid. Så de kan lette dem. Mod revision kræver forsikring begrænsede ressourcer til at håndtere interessenter.

- Ved revision hjælper intern kontrol eller revision eller ekstern tredjepart med at øge nøjagtigheden og pålideligheden af oplysninger og undgå enhver form for forveksling. Mens forsikring er det næste trin efter revisionen, der udføres af det professionelle revisionsorgan eller bestyrelse.

- Revision afslører enhver form for misbrug af fonden og enhver uærlig forretningsaktivitet, urigtig gengivelse af regnskaber. Assurance giver dog ægte oplysninger til interessenterne for bedre beslutningstagning.

Tabel for revision kontra forsikringssammenligning

Lad os se på de øverste 8 sammenligninger mellem revision og forsikring

|

S.no |

Revidere |

Forsikring |

|

1 | En proces til evaluering af regnskabsoplysninger præsenteret i udsagn. | En proces til analyse og vurdering af processer, operationer, procedurer osv. |

|

2 | Målet er at præsentere de økonomiske oplysninger, rapporter, retfærdigt, nøjagtigt og etisk accepterende regnskabsstandard og hovedstol. | Målet er at sikre nøjagtigheden af regnskabsoplysninger og optegnelser til alle interessenter, at der ikke er røde flag, fejlagtige repræsentationer eller uregelmæssigheder i rapporten. |

|

3 | En revisors rettigheder og forpligtelser er højere | En revisor har relativt mindre ret end revision |

|

4 | Revisionen er i overensstemmelse med de internationale revisionsstandarder | Forsikringsvilkår kan kun begrænse udøveren til et specifikt område. |

|

5 | Publikum inkluderer generelt alle interessenter | Begræns til kun en type interessenter, for eksempel ledelse. |

|

6 | Den krævede tid og ressourcer er højere | Tiden og ressourcerne kræves relativt mindre end en revision. |

|

7 | Intern kontrol eller revision eller ekstern tredjepart hjælper med at forbedre informationssikkerheden. | Assurance er det trin, der følger efter en revision og normalt udføres af et professionelt revisionsorgan eller bestyrelse. |

|

8 | Revision afslører misbrug af fonden og enhver uærlig aktivitet i regnskabet og giver nøjagtige oplysninger. | Assurance følger en revision og giver ægte oplysninger til interessenterne for bedre beslutningstagning. |

Konklusion

Audit vs Assurance er de processer, der er knyttet til hinanden og bruges mest til at evaluere et virksomheds økonomiske poster og dets resultater. Revision vs Assurance er knyttet til hinanden, begge processer bruges til at verificere oplysningerne om virksomhedens regnskabsstandarder og -principper. Assurance er den næste træk til revisionen, mens en revision behandles internt af virksomhedens kontofører eller eksterne agentur, der er specialiseret i revisioner. Selvom forsikring udføres af et professionelt revisionsorgan eller revisionsudvalg. Der skal således ikke være nogen fejlagtig repræsentation eller røde flag i regnskabsregistret og kan levere vigtige oplysninger til interessenter, som er nødvendig for en bedre beslutningstagning.

Anbefalede artikler

Dette har været en guide til den største forskel mellem Audit vs Assurance. Her diskuterer vi også de vigtigste forskelle mellem Audit vs Assurance med tabellen Infographics og Comparison. Du kan også se på de følgende artikler for at lære mere -

- Intern revision vs ekstern revision

- Forsikring kontra forsikring

- Kapital vs aktiver - Topforskelle

- Sammenligning af aktier og obligationer