Forskellen mellem økonomisk regnskab og ledelsesregnskab

Hvad kommer du i tankerne, når du tænker på udtrykket "Regnskab"?

Tja, for de fleste af de mennesker, der generelt strejker, er penge, og hvordan man skal redegøre for sådanne penge. Regnskab er et af emnerne i den vigtigste handelsstrøm, der giver et detaljeret overblik over bevægelsen af penge. I forskellige valutaer afhængigt af det sted, hvor det studeres, lader dette emne os vide, hvordan vi kan rapportere vores indkomst, udgifter, investeringer, aktiver og andre transaktioner. Regnskabsføring er en meget vigtig praksis, da korrekt bogføring af transaktioner kan være nyttigt i forståelsen af fremtidsudsigterne, risiciene og afkastet på investeringerne, hvor godt vi administrerer vores udgifter og hvilket overskud vi opnår. Når regnskabsafslutningen er færdig, er rapportering af sådanne transaktioner lige så vigtig. Nu kan rapportering ske enten på et granulært og internt niveau (Management Accounting) eller på et højere og offentligt niveau (Financial Accounting).

Økonomisk regnskab kontra forvaltningsregnskab er understrømme i hovedregnskabets vertikale.

Finansiel regnskabsføring handler som navnet om rapportering af et virksomheds finanser til offentlig brug. Management Accounting henviser til rapportering af økonomiske data til det interne formål og bruges hovedsageligt til den højere ledelse.

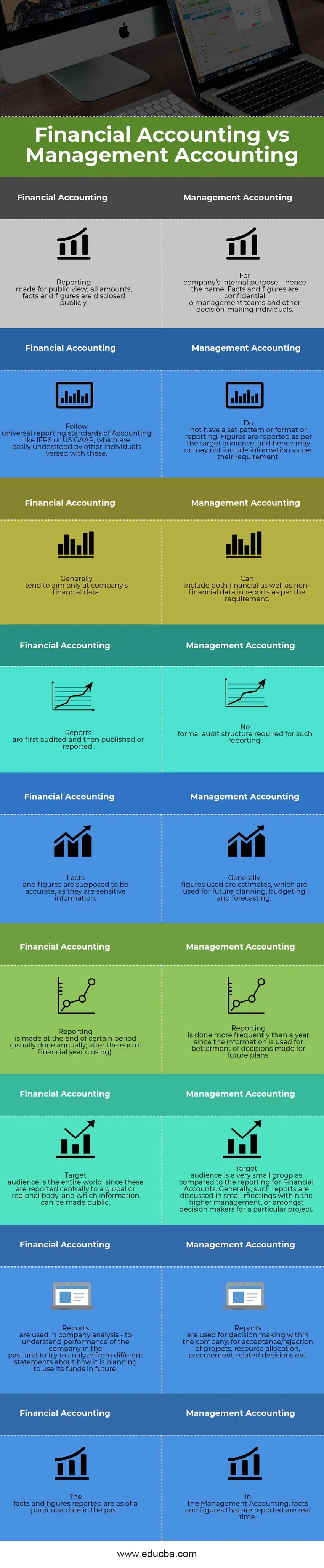

Økonomisk regnskabsmæssighed vs ledelsesregnskabsinfografi

Nedenfor er de 9 øverste forskelle mellem Finansiel regnskabsafvikling vs Management Accounting

Hvordan ligner Financial Accounting vs Management Accounting?

Der er naturligvis visse ligheder mellem finansiel regnskabsførelse vs ledelsesregnskab - lad os se på den vigtigste forskel mellem finansiel regnskabsføring og ledelsesregnskab:

- Begge, Financial Accounting vs Management Accounting er en del af hovedregnskabsstrømmen.

- Begge disse understrømme følger de samme regler og principper for regnskabsføring. De har de samme effekter givet til debitering / kredit, aktiver / passiver, indkomst / omkostning; begge følger det samme kontoplan osv.

- Oprindelsen til begge regnskabstyper skal være den samme under forudsætning af, at de begge skal anvendes i en bestemt situation. Med andre ord henviser de begge til fælles udgangspunkter som bruttosalg, samlede investeringer osv. For at nå et slutresultat. Derudover kan de også have samme oprindelse i virksomhedens regnskabssystem.

- Begge finansielle regnskaber kontra ledelsesregnskaber er beregnet til at rapportere tal, der vil blive brugt til forbedring af fremtidsudsigterne. Rapportering kan være lidt anderledes i begge typer regnskab, men slutnumrene er tegn på virksomhedens vækst (eller mangel på vækst), og ledelsen kan derfor tage passende beslutninger for at styrke fremdriften i overensstemmelse hermed.

Økonomisk regnskab vs ledelsesregnskab - sammenligningstabel

Som en del af den samme strøm er de blevet skabt forskelligt af nogle få grunde, hvilket bringer en vis forskel mellem finansiel regnskabsføring og ledelsesregnskab. Lad os se på sammenligningen mellem økonomisk regnskab og ledelsesregnskab:

| Regnskab | Ledelsesregnskab |

| Rapportering for offentligt syn; alle beløb, fakta og tal offentliggøres. | Til et virksomheds interne formål - deraf navnet. Fakta og tal er fortrolige o ledelsesteam og andre beslutningstagende personer. |

| Følg universelle rapporteringsstandarder for regnskabsføring som IFRS eller US GAAP, som let kan forstås af andre personer, der er kyndige med disse. | Har ikke et sæt mønster eller format eller rapportering. Tal rapporteres pr. Målgruppe, og kan derfor muligvis ikke medtage oplysninger i henhold til deres krav. |

| Generelt er der kun tendens til kun at sigte mod et virksomheds økonomiske data. | Kan inkludere både økonomiske såvel som ikke-økonomiske data i rapporter i henhold til kravet. |

| Rapporter bliver først revideret og derefter offentliggjort eller rapporteret. | Ingen formel revisionsstruktur kræves til sådan rapportering. |

| Fakta og tal antages at være nøjagtige, da de er følsomme oplysninger. | Generelt er de anvendte tal estimater, der bruges til fremtidig planlægning, budgettering og prognoser. |

| Rapportering foretages ved udgangen af en bestemt periode (udføres normalt årligt efter slutningen af regnskabsårets afslutning). | Rapportering udføres oftere end et år, da informationen bruges til forbedring af beslutninger truffet for fremtidige planer. |

| En målgruppe er en hel verden, da disse rapporteres centralt til et globalt eller regionalt organ, og hvilke oplysninger der kan offentliggøres. | En målgruppe er en meget lille gruppe sammenlignet med rapporteringen for finansielle konti. Generelt diskuteres sådanne rapporter i små møder i den øverste ledelse eller blandt beslutningstagere for et bestemt projekt. |

| Rapporter bruges i virksomhedsanalyse - for at forstå virksomhedens resultater i fortiden og til at prøve at analysere fra forskellige udsagn om, hvordan det planlægger at bruge sine midler i fremtiden. | Rapporter bruges til beslutningstagning i virksomheden, til accept / afvisning af projekter, ressourcetildeling, indkøbsrelaterede beslutninger osv. |

| Fakta og tal rapporterede områder af en bestemt dato i fortiden. | I ledelsesregnskabet er fakta og tal, der rapporteres, i realtid. |

Konklusion - Finansiel bogføring vs Management Accounting

I denne artikel om regnskabsafvikling vs ledelsesregnskab har vi set, at regnskabsaflæggelse og ledelsesregnskab, også omtalt som henholdsvis finans- og ledelsesrapportering, er gavnlige for et virksomheds fremskridt.

Ledelsesrapportering fungerer på et mere granulært niveau og giver beslutningstagerne en indsigt i, hvor virksomhedens projekter og processer står på et givet tidspunkt. Det hjælper dem til at tage bedre beslutninger inden for den disponible tid, til at tage ting under deres kontrol. Det foreslår også bedre måder at nå de krævede mål. Undertiden er disse rapporter fortrolige og stilles kun til rådighed på et behov-til-viden-grundlag for mennesker.

Tilsvarende er finansiel rapportering et standardkrav, som alle reviderede virksomheder skal følge. Et virksomheds resultater kan måles ved de rapporter, der er offentliggjort af et sådant rapporteringssystem. Standarderklæringerne offentliggjort af virksomheden årligt eller halvårligt bruges af analytikere og økonomer til at forstå væksten i et sådant selskab. Det afspejler også ledelsesresultatet i det foregående år. Baseret på analysen foretaget af sådanne analytikere og økonomer, tager investorer deres beslutninger enten at investere i disse virksomheder eller ej.

Fra en virksomheds perspektiv kan således ingen af denne rapportering gå glip af, men fra en analytikers perspektiv er det meget vigtigt at bruge rigtige værktøjer til at forstå og analysere rapporterne for at træffe de rigtige beslutninger.

Anbefalede artikler

Dette har været en guide til den største forskel mellem finansiel regnskabsafvikling vs ledelsesregnskabsføring. Her diskuterer vi også de væsentligste forskelle på regnskabsmæssig regnskab vs ledelsesregnskab med infografik og sammenligningstabel. Du kan også se på de følgende artikler for at lære mere -

- Bogholderi vs regnskabsmæssige forskelle

- Debet kontra kredit sammenligning

- Omsætning mod salg

- Leasing kontra leje

- kend forskellene i indtægter og fortjeneste