Forskellen mellem pension vs annuitet

Pension og livrente er finansieringsordning eller -plan efter pensionering. Der er mange pensionsordninger tilgængelige på markedet, og alle har det samme mål at hjælpe dig med at spare penge og give dig en indkomst, når du er ældre.

Lad os diskutere Pension vs Livrente i detaljer.

Pension

En pension er intet andet end det beløb, der regelmæssigt udbetales til en person, der er pensioneret på grund af at han har nået en bestemt alder. Pensionskassen opretholder og oprettes generelt af en arbejdsgiver for ansatte. Når en medarbejder arbejder, giver arbejdsgiveren bidraget i pensionskassen, og på grund af denne medarbejder behøver ikke at bekymre sig om besparelsen, mens han arbejder. Det er ikke nødvendigt at oprette en aftalekontrakt med arbejdsgiveren, hvis en medarbejder har en pensionsgivere vil betale den ved pensionering. Så det er en langsigtet spareplan, hvor personen får skattelettelse af pengeudbetalingen til pensionskontoen.

livrente

En livrente er intet andet end forsikringsprodukterne, og du får det ved at underskrive en kontrakt med forsikringsselskabet. I livrente skal en kunde købe en kontrakt for et bestemt beløb, som kunderne finansierer enten via et engangsbeløb eller periodiske betalinger. Forsikringsselskabet investerer disse penge i en gensidig fond, aktie eller obligation for at tjene indkomsten. Kunden vil få en regelmæssig betaling fra annuiteten pr. Aftale. Det er en simpel investerings- og indkomstkøretøj, som forsikringsselskabet investerer livrente på aktiemarkedet.

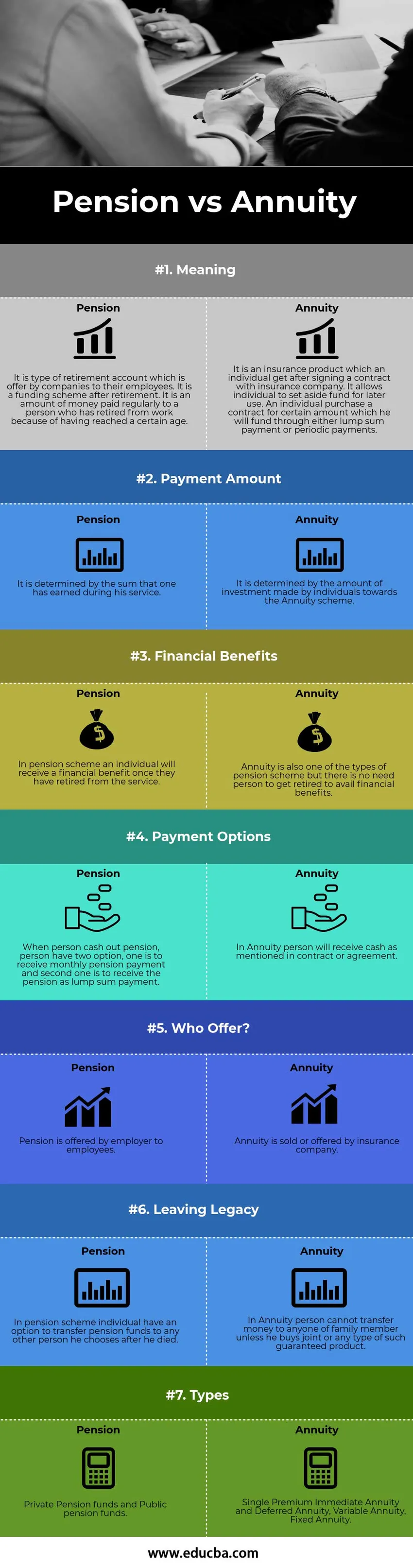

Sammenligning mellem hovedet og hovedet mellem pension vs annuitet (infografik)

Nedenfor er de 7 øverste forskelle mellem Pension vs Livrente

Vigtigste forskelle mellem pension kontra livrente

Både Pension vs Livrente er populære valg på markedet; lad os diskutere nogle af de største forskelle mellem pension vs annuitet.

- En livrente er en finansiel ordning, der betaler et bestemt kontantbeløb over en defineret tidsperiode, hvorimod pension er en pensionskonto, der betaler kontant efter pensionering fra tjenesten.

- Pensionsbeløbet modtages først efter pensionering, mens for at få annuitetsbeløb behøver personen ikke at vente til pensionering.

- En af de vigtigste forskelle er, at pensionsbeløbet afhænger af det samlede beløb, som personen har tjent i løbet af sin karriere, hvorimod annuitetsbeløbet afhænger af det beløb, som en person investerer over et år.

- Livrente ordningen kan købes af enhver person fra forsikringsselskabet, mens en person ikke kan med pension, den tilbydes af en arbejdsgiver til de ansatte som en del af en medarbejders fordele.

- Den person, der benytter sig af pension, konverteres normalt til en familiepension efter hans død, hvorimod livrente udbetales til enkeltliv og fælles kontohaver pr. Aftale.

- En livrente er ofte brugt på det finansielle marked, mens pensionskassen ikke ofte bruges på de finansielle markeder.

- Den store fordel ved en livrente er den person, der åbner en livrente, hvorimod pensionskontoen er åben af en arbejdsgiver og ikke af en medarbejder eller en person.

- På pensionskontoen er der mindre gennemsigtighed sammenlignet med livrenteordningen, fordi dag til dag vedligeholdelse af pension ikke håndteres af en person.

Tabel for sammenligning af pension mod annuitet

Lad os se på top 7-sammenligningen mellem pension vs annuitet

| Grundlaget for sammenligning mellem pension mod livrente | Pension | livrente |

| Betyder | Det er en type pensionskonto, der tilbydes af virksomheder til deres ansatte. Det er en finansieringsordning efter pensionering. Det er et beløb, der regelmæssigt betales til en person, der er pensioneret fra arbejdet på grund af at have nået en bestemt alder. | Det er et forsikringsprodukt, som en person får, når han har underskrevet en kontrakt med et forsikringsselskab. Det giver enkeltpersoner mulighed for at afsætte en fond til senere brug. En enkeltperson køber en kontrakt for et bestemt beløb, som han vil finansiere enten via engangsbeløb eller periodiske betalinger. |

| Betalingsbeløb | Det bestemmes af det beløb, man har tjent under sin tjeneste. | Det bestemmes af det investeringsbeløb, som enkeltpersoner foretager i annuitetsordningen. |

| Økonomiske fordele | I en pensionsordning modtager en person en økonomisk fordel, når de er pensioneret fra tjenesten. | En livrente er også en af de typer af pensionsordninger, men der er ingen grund til at blive pensioneret for at benytte økonomiske fordele. |

| Betalingsmuligheder | Når en person udbetaler pension, har en person to muligheder, den ene er at modtage en månedlig pension og den anden er at modtage pensionen som et engangsbeløb. | I livrente modtager en person kontant som nævnt i kontrakt eller aftale. |

| Hvem tilbyder? | Pensionen tilbydes af en arbejdsgiver til de ansatte. | En livrente sælges eller tilbydes af forsikringsselskabet. |

| Forlader Legacy | I en pension har ordningen en mulighed for at overføre pensionskasser til enhver anden person, han vælger efter hans død. | I livrente kan en person ikke overføre penge til nogen af et familiemedlem, medmindre han køber fælles eller en hvilken som helst type af et sådant garanteret produkt. |

| typer | Private pensionsfonde og offentlige pensionsfonde. | Økonomisk annuitet med en enkelt præmie og udskudt livrente, variabel annuitet, fast annuitet. |

Konklusion - Pension vs livrente

Så fra analysen er det klart, at både pension kontra livrente er en almindelig indkomstkilde, og at begge er gavnlige for personen, men der er en række forskelle mellem livrente mod pension. En pension er en pensionskonto, der tilbydes af arbejdsgiveren til en medarbejder til arbejdsgivers fordele, og en livrente er et forsikringsprodukt, som en person får ved at købe en kontrakt. En livrente er et finansielt aktiv, der betaler et bestemt kontantbeløb over tidsperioden, og pension er den fordel, som personen benytter sig af, efter at de har trukket sig tilbage (efter at have afsluttet aldersgrænsen) fra arbejde. Pensionsbeløbet beregnes af de samlede penge, som man har tjent i løbet af sin karriere, og at pengene investeres af en arbejdsgiver, og annuitetsbeløbet beregnes af de penge, der investeres af en person på livrente- eller ordningskontoen. Forsikringsselskabet investerer annuitetspenge i gensidig fond, aktie og obligation. Livrente har en af de potentielle ulemper ved, at det pådrages ekstra gebyrer og provision, fordi forsikringsselskabet investerer penge på aktiemarkedet, så de opkræver nogle gebyrer for vedligeholdelse af penge.

Anbefalede artikler

Dette har været en guide til den største forskel mellem Pension vs Livrente. Her diskuterer vi også nøgleforskelle mellem Pension og annuitet med infografik og sammenligningstabel. Du kan også se på de følgende artikler for at lære mere.

- Topforskelle mellem hedgefond og gensidig fond

- Angel Investor vs Venture Capital

- Sammenligning mellem omkostninger og udgifter

- Topforskelle i gæld mod egenkapital