Forskellen mellem Commercial Bank vs Investment Bank

Afhængig af den type arbejde, der udføres af en bank, er de generelt opdelt i to hovedklasser: forretningsbanker og investeringsbanker. Hver gang nogen hører ordet bank, hvad der kommer i tankerne for de fleste af de almindelige mennesker er forretningsbankerne. Erhvervsbanker er for den almindelige offentlighed til normale transaktioner som udlån og indskud til kunderne. For den almindelige offentlighed er det at deponere løn på konti og trække sig ud når det er nødvendigt. Investeringsbank er for investorer. Investeringsbank bruges til at skaffe kapital. Der er få banker, der er en blanding af forretnings- og investeringsbanker. Men i fortiden, hvor der i 2008 var en finanskrise, fusionerede mange banker. Det blev observeret, at kombinerede funktionsbanker mislykkedes drastisk.

Sammenligning mellem hoved og hoved mellem Commercial Bank vs Investment Bank (Infographics)

Nedenfor er de 8 øverste forskelle mellem Commercial Bank vs Investment Bank

Vigtigste forskelle mellem Commercial Bank vs Investment Bank

Lad os se på de vigtigste forskelle mellem Commercial Bank vs Investment Bank som nedenfor:

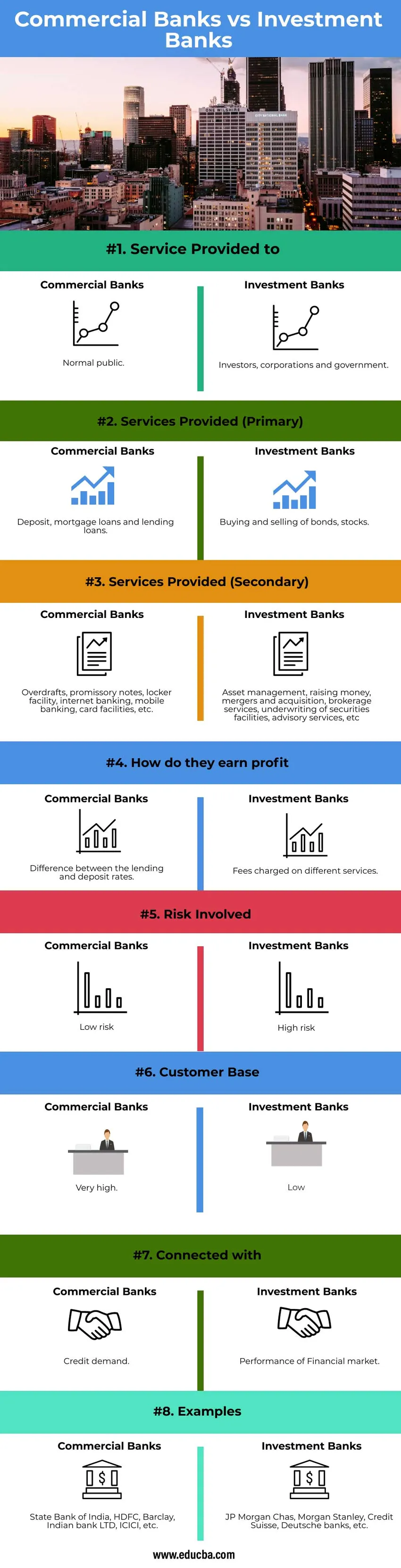

- Erhvervsbanker er indstillet til at være en bro mellem mennesker, der ønsker at investere, og folk, der ønsker at låne, men der er ingen direkte forbindelse mellem dem, da banker opfører sig som formidler. Det kan være enten en offentlig eller privat ejer. Det fungerer under indførelsen af banklovgivningen i Indien, 1949. Alt det centrale økonomiske arbejde udføres af investeringsbanker. Finansielle banker er faktisk et direkte forhold mellem långivere og investor. F.eks .: personen ønsker at skaffe penge med obligationer, og andre ønsker at investere i obligationer og dermed skabe en direkte relation. Hjælpe regeringen og virksomhederne med at levere rådgivningstjenester eller hjælpe dem til udstedelse af aktier og obligationer. Hjælp store virksomheder eller investorer eller regeringsorganer med at administrere deres penge.

- Enhver kommerciel banks vigtigste arbejde er at låne og deponere penge til kunder og virksomheder på en lovlig måde. Tjenesterne leveret af en forretningsbank er generiske og ikke specifikke. Kommercielle tjenester leveres daglige tjenester. Investeringsbankens arbejde er generelt baseret på kundernes krav. De fungerer som mægler mellem køb og salg af aktier og obligationer. Den primære service, der leveres af en investeringsbank, er at skaffe kapital. En investeringsbankfacilitet er ikke en daglig tjeneste.

- Andre tjenester, som banker tjener ved at opkræve gebyrer, er: For kommercielle banker - Ved at levere kredit- og betalingskorttjenester, indsamle og oprette kontroller, renteoptioner, overtrækning, valutatransaktion, handelsfacilitet, skabsfaciliteter. For investeringsbanker - Ved provision eller ved fortjeneste på handler eller gebyrer for specifikke tjenester. Sekundære tjenester leveret af investeringsbanker er en mægler, børsnotering, rådgivning, fusioner og erhvervelser, kapitalforvaltning, omstrukturering, finansieret finansiering, forskning, proprietær handel, risikostyring osv.

- Den fortjeneste, der er optjent af en forretningsbank, er af forskellen i rentesatserne. Erhvervsbanker giver et lån til en rentesats, der er høj for den almindelige offentlighed eller virksomheder eller små virksomheder. Når offentligheden eller virksomhederne deponerer penge i forretningsbankerne, er renten lavere. Forskellen i rentesatserne er den fortjeneste, som de kommercielle banker tjener. Den fortjeneste, som investeringsbankerne tjener, er de gebyrer, der opkræves i forskellige tjenester. De tjenester, der leveres af investeringsbanker er IPO-tjenester, mæglervirksomhed, M&A, kapitalforvaltning osv.

- Risikoen i forretningsbanker er meget lav. Forretningsbanker vil altid være efterspurgt, da de penge, der er nødvendige for offentligheden til forskellige formål, aldrig vil stoppe. Det være sig for personlige lån eller billån, boliglån eller industrilån osv. Det vigtigste mål for forretningsbankerne er af almen interesse. Efterhånden som regeringsinddragelsen er mere i forretningsbanker, er risikotolerancen lav. Det styres af Federal Deposit Insurance Corporation (FDIC). Risikoen i investeringsbanker er meget høj, fordi den handler med investorer og virksomheder. Da risikoen er højere, når det kommer til aktie- og obligationsmarkeder sammenlignet med kommercielle. Investeringsbankens fortjeneste afhænger også af investorernes fortjeneste. Da investeringsbank hjælper med at tegne gæld og egenkapital. Investeringsbanker kontrolleres af SEBI (Securities Exchange Board of India). SEBI giver virksomhederne større frihed til at tage beslutninger om at maksimere sin fortjeneste. På grund af den mindre indblanding af nogen regeringsforskrifter i investeringsbankerne er toleranceniveauet meget høj. Imidlertid kan strategiske beslutninger let træffes af investeringsbanker over forretningsbanker.

- Kundebasen for forretningsbanker er højere end investeringsbankerne. Da forretningsbanker er banken for alle landets borgere, er denne banks kundegrund bred. Investeringsbanker er kun beregnet til investorer, statslige organer og virksomheder.

- Kommercielle banks hovedformål er at låne penge og deponere og gennemføre alle kommercielle transaktioner til alle enkeltpersoner og virksomheder. Da kreditefterspørgslen på markedet opfyldes ved at yde lån til offentligheden. Da den rentesats, der opkræves af forretningsbanker, hænger direkte sammen med væksten i økonomien. Mobiliseringen af pengene i økonomien er knyttet til de kommercielle banker. Investeringsbanker er relateret til aktiernes præstationer. Da investeringsbanker hovedsageligt beskæftiger sig med afprøvning af obligationer og aktier.

Sammenligningstabel mod forretningsbank mod investeringsbank

Lad os diskutere den bedste sammenligning mellem Commercial Bank vs Investment Bank

| Grundlag for sammenligning | Erhvervsbanker | Investeringsbanker |

| Service leveret til | Normal offentlighed | Investorer, virksomheder og regering. |

| Tjenester leveret (Primær) | Indskud, realkreditlån og udlån. | Køb og salg af obligationer, aktier. |

| Tjenester leveret (sekundær) | Overtrækning, promesser, skabsfaciliteter, internetbank, mobilbank, kortfaciliteter osv. | Kapitalstyring, indsamling af penge, fusioner og erhvervelse, mæglervirksomhed, forsikring af værdipapirfaciliteter, rådgivning osv. |

| Hvordan tjener de fortjeneste | Forskel mellem udlåns- og indlånsrenter. | Gebyrer, der opkræves for forskellige tjenester. |

| Risiko involveret | Lav risiko | Høj risiko |

| Kundebase | Meget høj | Lav |

| Forbundet med | Kreditkrav | Resultat af det finansielle marked. |

| eksempler | State Bank of India, HDFC, Barclay, Indian bank LTD, ICICI osv. | JP Morgan Chas, Morgan Stanley, Credit Suisse, Deutsche banker osv. |

Konklusion

Den største forskel mellem disse to banker er funktionen og målgruppen. Erhvervsbanker beskæftiger sig med indlån og udlån til erhverv, mens investeringsbanker handler med værdipapirer og obligationer.

Anbefalede artikler

Dette er en guide til Commercial Bank vs Investment Bank. Her diskuterer vi forretningsbankens og investeringsbankens vigtigste forskelle med infografik og sammenligningstabel. Du kan også gennemgå vores andre foreslåede artikler for at lære mere -

- Underskud mod gæld

- Repo Rate vs Reverse Repo Rate

- Merchant Banking vs Investment Banking

- Investment Banking Karriere

- Leveraged Lease | Struktur og egenskaber