Ændring i formel af netto driftskapital (indholdsfortegnelse)

- Ændring i formel af netto arbejdskapital

- Eksempler på ændring i formel af arbejdskapital (med Excel-skabelon)

- Ændring i beregning af formelberegning af netto kapital

Ændring i formel af netto arbejdskapital

Netto arbejdskapital er i meget enkle vendinger stort set det beløb, som en virksomhed har brug for for at drive sin daglige drift. Med andre ord er det målet for virksomhedens likviditet og dets evne til at dække kortvarige udgifter. Ændring i netto driftskapital beregnes som en forskel mellem kortfristede aktiver og kortfristede forpligtelser. Så højere er de aktuelle aktiver eller lavere de aktuelle forpligtelser, jo højere vil være den samlede driftskapital.

Undertiden giver en stigning / fald i driftskapital ikke det nøjagtige billede. For eksempel ekspanderer en virksomhed, og derfor har de øget deres kortvarige forpligtelser for at imødekomme efterspørgslen. Så det er ikke dårligt for erhvervslivet. Så for at få en bedre forståelse af virksomhedens likviditet bruges ændring i formel af netto driftskapital. Dette er ændring er driftskapital fra en periode til en anden, og det er virkelig vigtigt at spore ændringerne for at overvåge de operationelle pengestrømme

En formel for netto arbejdskapital -

Der er forskellige måder, afhængigt af hvad de skal medtage, der bruges af analytikere til at beregne ændring i netto driftskapital:

Net Working Capital = Current Assets – Current Liabilities

Nogle gange udelukker analytikere kontanter og gæld fra de aktuelle aktiver og kortfristede forpligtelser:

Net Working Capital = Current Assets (Less Cash) – Current Liabilities (Less Debt)

Eller

Net Working Capital = Accounts Receivable + Inventory + Marketable Investments – Trade Accounts Payable

En formel for ændring i netto arbejdskapital er givet af:

Change in Net Working Capital = Net Working Capital for Current Period – Net Working Capital for Previous Period

Metoder til beregning af ændring i netto driftskapital

Følgende er trinene til beregning af en ændring i netto driftskapital:

- Bestem kortfristede aktiver fra selskabets balance for den aktuelle og forrige periode. Omsætningsaktiver inkluderer varebeholdning, tilgodehavender, forudbetalte omkostninger osv.

- Bestem kortfristede forpligtelser i selskabets balance for den aktuelle og forrige periode. Kortfristede forpligtelser inkluderer periodiserede udgifter, gæld, udskudt omsætning mv.

- Find netto driftskapital for den aktuelle og forrige periode

- Arbejdskapital for den aktuelle periode = Kortfristede aktiver for den aktuelle periode - Kortfristede forpligtelser for den aktuelle periode

- Arbejdskapital for den foregående periode = Kortfristede aktiver for den forrige periode - Kortfristede forpligtelser for den foregående periode

- Beregn ændringen i netto driftskapital ved at tage en forskel på de beregnede arbejdshovedstæder.

Eksempler på ændring i formel af arbejdskapital (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af Ændring i netto arbejdskapitalformel på en bedre måde.

Du kan downloade denne ændring i netto arbejdskapital skabelon her - Ændring i netto arbejdskapital skabelonÆndring i formel af nettoarbejdskapital - eksempel # 1

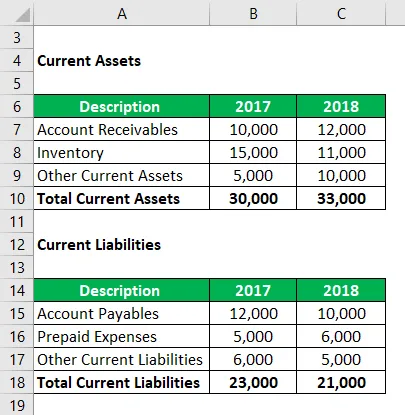

Lad os sige, at selskab A har følgende værdier på kortfristede aktiver og kortfristede forpligtelser for året 2017 og 2018. Beregn dens ændring i netto driftskapital.

Løsning:

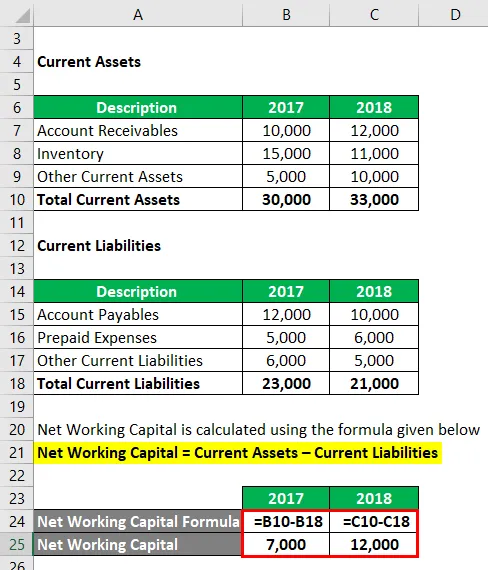

Netto arbejdskapital beregnes ved hjælp af nedenstående formel

Netto driftskapital = Kortfristede aktiver - kortfristede forpligtelser

For 2017

- Netto arbejdskapital = 30.000 - 23.000

- Netto arbejdskapital = 7.000

For 2018

- Netto arbejdskapital = 33.000 - 21.000

- Netto arbejdskapital = 12.000

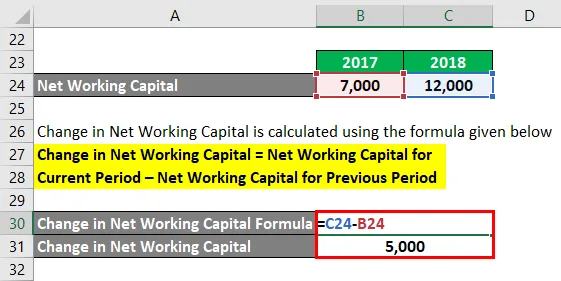

Ændring i netto arbejdskapital beregnes ved hjælp af nedenstående formel

Ændring i netto driftskapital = Netto arbejdskapital i den aktuelle periode - Netto arbejdskapital for den foregående periode

- Ændring i netto driftskapital = 12.000 - 7.000

- Ændring i netto driftskapital = 5.000

Da ændringen i netto driftskapital er steget, betyder det, at ændring i omsætningsaktiver er mere end en ændring i kortfristede forpligtelser. Så omsætningsaktiverne er steget. Det betyder, at virksomheden har brugt penge til at købe disse aktiver. Så denne stigning er dybest set kontantudstrømning for virksomheden.

Ændring i formel af netto driftskapital - eksempel # 2

Lad os tage et eksempel på Amazon og beregne dens ændring i netto arbejdskapital.

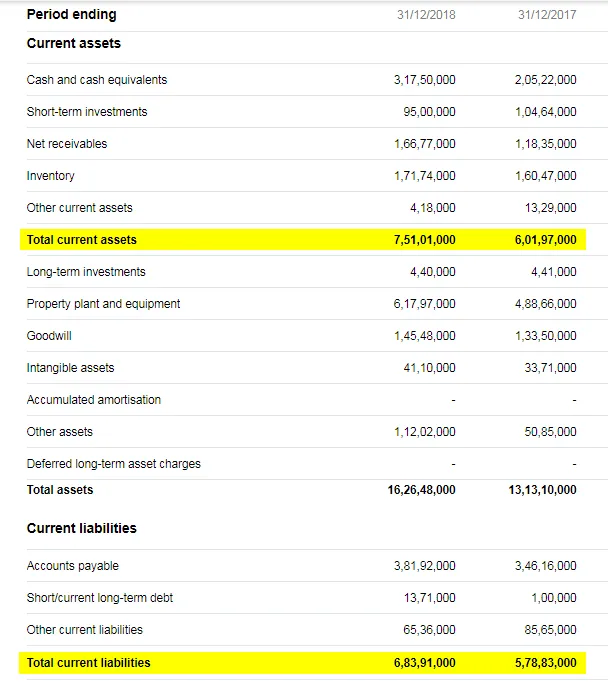

Nedenfor er et øjebliksbillede af Amazons balance for året 2017 og 2018:

Kildelink: https://in.finance.yahoo.com/quote/AMZN/balance-sheet?p=AMZN&.tsrc=fin-srch-v1

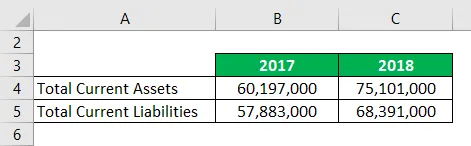

Ved hjælp af ovenstående datapunkter har vi følgende information:

Løsning:

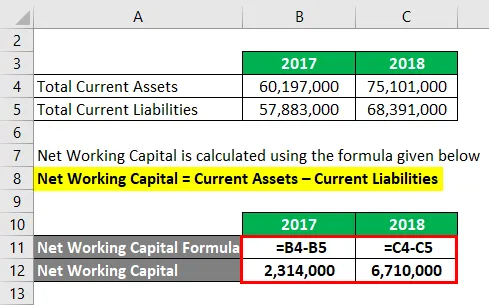

Netto arbejdskapital beregnes ved hjælp af nedenstående formel

Netto driftskapital = Kortfristede aktiver - kortfristede forpligtelser

For 2017

- Netto arbejdskapital = 60.197.000 - 57.883.000

- Netto arbejdskapital = 2.314.000

For 2018

- Netto arbejdskapital = 75.101.000 - 68.391.000

- Netto arbejdskapital = 6.710.000

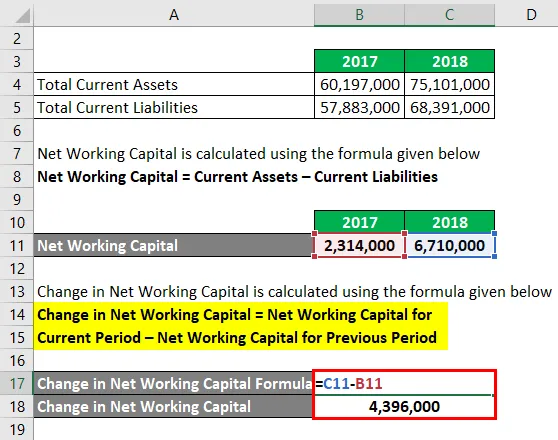

Ændring i netto arbejdskapital beregnes ved hjælp af nedenstående formel

Ændring i netto driftskapital = Netto arbejdskapital i den aktuelle periode - Netto arbejdskapital for den foregående periode

- Ændring i netto arbejdskapital = 6.710.000 - 2.314.000

- Ændring i netto driftskapital = 4.396.000

Forklaring

Arbejdskapital er et meget vigtigt koncept, og det hjælper os med at forstå virksomhedens aktuelle position. Når et selskab har mere omsætningsaktiver end kortfristede forpligtelser, betyder det, at den positive driftskapital betyder, at det let kan dække sine kortvarige udgifter. Så positiv arbejdskapital symboliserer god økonomisk styrke. Men husk, at konstant overdreven driftskapital kan føre til den slutning, at virksomheden ikke forvalter sine aktiver effektivt. På samme linje betyder negativ arbejdskapital ikke, at den er dårlig. Det kan være tilfældet, at virksomheden har købt noget for at udvide sin forretning. Men hvis det er negativt i lang tid, kan det indebære, at et firma er i en vanskelig position.

Tilsvarende hjælper ændring i nettokapital med at forstå virksomhedens pengestrømsposition. Så hvis ændringen i netto driftskapital er positiv, betyder det, at virksomheden har købt flere omsætningsaktiver i den aktuelle periode, og at køb i bund og grund er udstrømning af kontanterne. Så en positiv ændring i netto driftskapital er kontantudstrømning. Tilsvarende betyder negativ ændring i netto driftskapital, at kortfristede forpligtelser er steget i denne periode. Så dette kan være i form af øgede gæld osv., Hvilket betyder, at vi har kontantindstrømning. Så negativ ændring i arbejdskapitalen er kontantstrøm.

Relevans og anvendelser af ændringer i netto driftskapital

Arbejdskapital er en del af en virksomheds daglige drift, og de er nødt til at overvåge den regelmæssigt. Netto arbejdskapital er meget vigtig, fordi det er en god indikator for, hvor effektiv en forretningsdrift er og solvens virksomheden er på kort sigt. Hvis et selskab ikke er i stand til at imødekomme sine kortfristede forpligtelser med kortfristede aktiver, har de ikke nogen anden mulighed end at bruge engangsaktiver, og på grund af dette vil det føre til operationelle og økonomiske problemer.

Tilsvarende er ændring i netto driftskapital, som omtalt ovenfor, også en meget kritisk komponent i bestemmelsen af virksomhedens likvide position. Virksomheder har brug for kontanter for at operere, og hvis de ikke har en tilstrækkelig kontantbeholdning, kan de muligvis have en svær tid. Drastisk positiv ændring i netto driftskapital betyder, at kontantbalancen reduceres meget hurtigt, og hvis der hidtil har hidtil hørt nogen situation, skal virksomhederne sælge deres anlægsaktiver for at betale sig.

Kort sagt skal forretningsførere holde øje med ændringen i driftskapital og hæve et flag, hvis det går ud af kontrol.

Ændring i beregning af formelberegning af netto kapital

Du kan bruge følgende ændring i beregning af netto driftskapital

| Netto driftskapital i den aktuelle periode | |

| Netto arbejdskapital i den foregående periode | |

| Ændring i formel af netto arbejdskapital | |

| Ændring i formel af netto arbejdskapital = | Netto arbejdskapital for den aktuelle periode - Netto arbejdskapital for den foregående periode |

| = | 0 - 0 |

| = | 0 |

Anbefalede artikler

Dette har været en vejledning til Ændring i formel af arbejdskapital. Her diskuterer vi, hvordan man beregner ændring i netto arbejdskapital sammen med praktiske eksempler. Vi leverer også ændring i regnestykket til brug af kapital med downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Eksempler på formel af arbejdskapital

- Vejledning til formel for bæredygtig væksthastighed

- Beregning af amortiseringsformel

- Formel for omsætning af tilgodehavender