Afkast på investeret kapitalformel (indholdsfortegnelse)

- Afkast på investeret kapitalformel

- Eksempler på afkast på investeret kapitalformel (med Excel-skabelon)

- Afkast på den investerede formelberegner

Afkast på investeret kapitalformel

Afkast på investeret kapital er et rentabilitetsforhold, der bestemmer, hvor godt et selskab bruger sin kapital til at generere afkast. Afkast på investeret kapitalformel kan beregnes ved at dividere NOPAT med den samlede investerede kapital i virksomheden.

Afkast på investeret kapitalformel

Return on Invested Capital = NOPAT / Invested Capital

Hvor:

- NOPAT - Det kan beskrives som driftsresultatet for virksomheden minus indkomstskatter.

NOPAT = EBIT (1-t), hvor EBIT er indtjening før renter og skatter

- Investeret kapital - Det kan beskrives som det samlede beløb, der investeres i virksomheden af både aktionærer og långivere.

Investeret kapital - Gæld + egenkapital - likvider

Eksempler på afkast på investeret kapitalformel (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af afkast på investeret kapital formel på en bedre måde.

Du kan downloade denne afkast på investeret formel Excel-skabelon her - Afkast på investeret kapitalformel Excel-skabelonAfkast på investeret kapitalformel - eksempel # 1

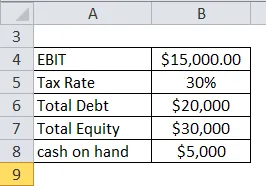

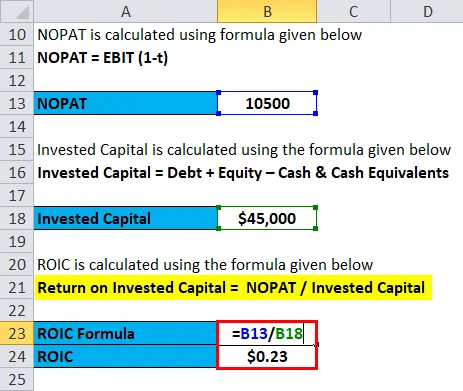

Lad os tage eksemplet med et firma X, hvis EBIT er $ 15.000 og skatten er på 30%. Tilsvarende er den samlede gæld $ 20000 og den samlede egenkapital er $ 30000 og kontanter til rådighed er $ 5000.

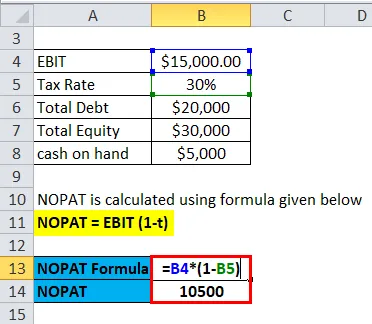

NOPAT beregnes ved hjælp af nedenstående formel

NOPAT = EBIT (1-t)

- NOPAT = $ 15000 (1-0, 3)

- NOPAT = $ 15000 * 0, 7

- NOPAT = $ 10500

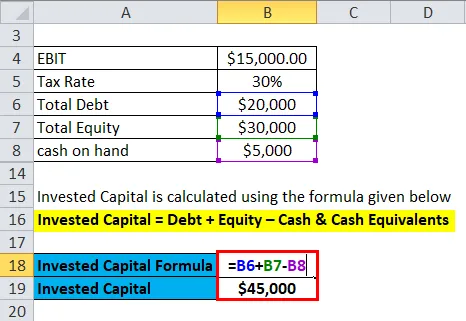

Investeret kapital beregnes ved hjælp af nedenstående formel

Investeret kapital = Gæld + egenkapital - likvider

- Investeret kapital = $ 20000 + $ 30000 - $ 5000

- Investeret kapital = $ 45000

ROIC beregnes ved hjælp af nedenstående formel

Afkast på investeret kapital = NOPAT / investeret kapital

- ROIC = $ 10500 / $ 45000

- ROIC = $ 0, 23

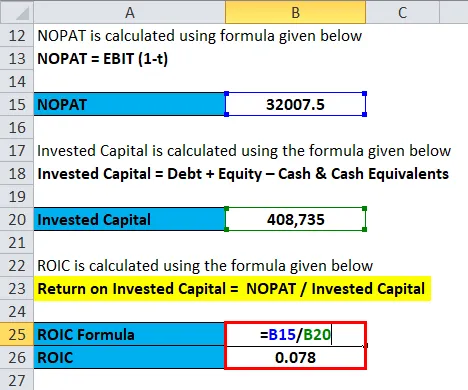

Afkast på investeret kapitalformel - eksempel # 2

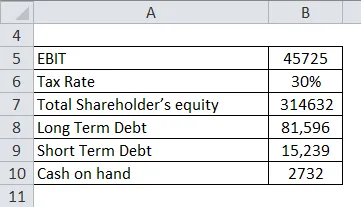

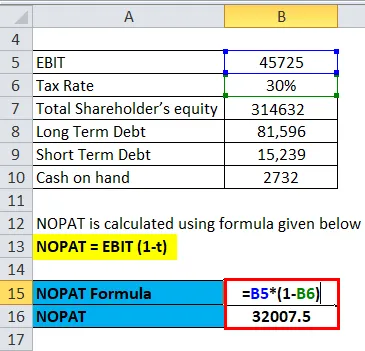

Lad os tage et eksempel på en virksomhed Reliance, hvis EBIT er Rs 45725 Cr og skatten er på 30%. Den samlede egenkapital er Rs 3, 14, 632 Cr, langfristet gæld er Rs 81, 596 Cr og kortsigtet gæld er Rs 15, 239 Cr. Kontanter på hånden er kr. 2732 Cr.

NOPAT beregnes ved hjælp af nedenstående formel

NOPAT = EBIT (1-t)

- NOPAT = 45725 * (1-0, 3)

- NOPAT = 45725 * 0, 7

- NOPAT = Rs 32007, 5 Cr

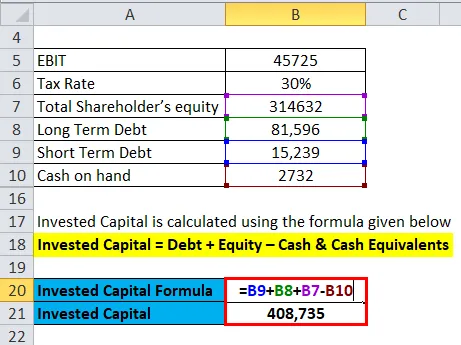

Investeret kapital beregnes ved hjælp af nedenstående formel

Investeret kapital = Gæld + egenkapital - likvider

- Investeret kapital = 81596+ 15239 + 314632– 2731

- Investeret kapital = Rs 408735 Cr

ROIC beregnes ved hjælp af nedenstående formel

Afkast på investeret kapital = NOPAT / investeret kapital

- ROIC = Rs 32007, 5 / Rs 408735 Cr

- ROIC = 0, 078

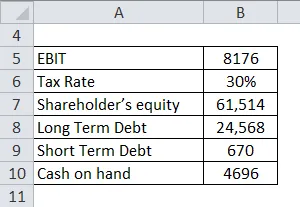

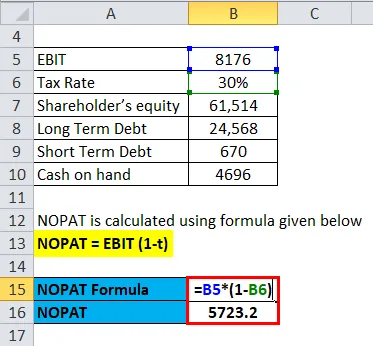

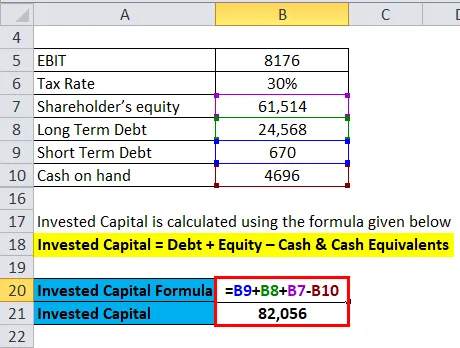

Afkast på investeret kapitalformel - eksempel # 3

Lad os tage et eksempel på et selskab Tata Steel, hvis EBIT er Rs 8176 Cr og skatten er på 30%. Den samlede egenkapital er Rs 61.514 Cr, langfristet gæld er Rs 24, 568 Cr og kortsigtet gæld er Rs 670 Cr. Kontanter på hånden er kr. 4696 Cr.

NOPAT beregnes ved hjælp af nedenstående formel

NOPAT = EBIT (1-t)

- NOPAT = 8176 (1-0, 3)

- NOPAT = 8176 * 0, 7

- NOPAT = Rs 5723.2 Cr

Investeret kapital beregnes ved hjælp af nedenstående formel

Investeret kapital = Gæld + egenkapital - likvider

- Investeret kapital = 24568 + 670 + 61514– Rs 4696

- Investeret kapital = Rs 82056 Cr

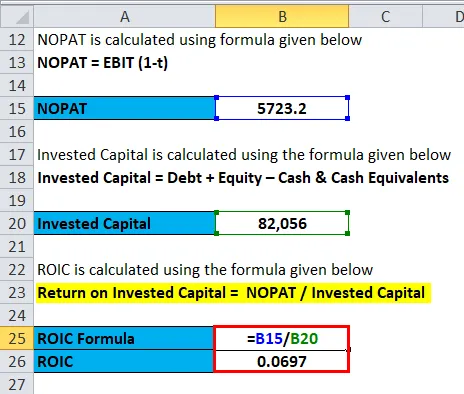

ROIC beregnes ved hjælp af nedenstående formel

Afkast på investeret kapital = NOPAT / investeret kapital

- ROIC = 5723, 2 / 82056 Cr

- ROIC = 0, 0697

Forklaring af afkast på formel for investeret kapital

Afkast på investeret kapital er et rentabilitetsforhold, der bestemmer, hvor godt et selskab bruger sin kapital til at generere afkast. Det kan beregnes ved at dividere NOPAT med den samlede investerede kapital i virksomheden. NOPAT er driftsresultatet for ethvert selskab eller firma minus indkomstskatter. Investeret kapital er det samlede investeringsbeløb, som både obligationsejere og aktionærer investerer minus de likvide beholdninger, der er til rådighed med virksomheden.

Der er også justeringer, der skal foretages for at forhindre ukarakteristiske resultater af ROIC. F.eks. Kan indtjening fra fortsættende aktiviteter bruges, mens der estimeres EBIT ved at fjerne indtjeningen fra ophørte aktiviteter og andre indtægter. Under beregningen af investeret kapital bør man også tilføje enhver aktuel del af kort- og langvarig gæld og også fjerne nettoaktiver i ophørte aktiviteter.

Relevans og anvendelsesformål for afkast på investeret kapital

Afkast på investeret kapital kan bruges som en fuldmagt til vækst i virksomheden. ROIC sammenlignes generelt med vægtede gennemsnitlige kapitalomkostninger for virksomheden. Hvis ROIC er større end virksomhedens WACC, skaber virksomheden værdi for aktionærerne. Hvis ROIC er højere, betyder det, at det genererede overskud afkast kan bruges til at geninvestere i videreudvikling af virksomheden. Hvis ROIC ikke er større end WACC, betyder det, at værdien for aktionærerne og gældsindehaverne i virksomheden ikke skabes. Return on Invested Capital-formlen er vigtigere for nogle sektorer såsom olie, stål eller fremstillingsvirksomheder osv., Da de investerer meget i kapitaludgifter end andre virksomheder.

En af ulemperne ved at bruge ROIC er, at det ikke fortæller, hvilket segment af virksomheden der faktisk genererer værdi, da det tager NOPAT som en helhed. Nogle gange bruges nettoindkomst - udbytte i stedet for NOPAT, hvilket giver yderligere uigennemsigtige resultater, da afkastet kan genereres fra endda en enkelt begivenhed. ROIC bruges også i forbindelse med P / E-forhold, da det giver kontekst til P / E-forholdet. Højere P / E-forhold for ethvert selskab, der ses isoleret, ville betyde, at det er overvurderet. Hvis det understøttes af høj ROIC, betyder det, at virksomheden konsekvent genererer højere afkast og derfor skal have en højere P / E.

Afkast på den investerede formelberegner

Du kan bruge følgende afkast på den investerede kapitalberegner.

| NOPAT | |

| Investeret kapital | |

| Afkast på investeret kapital | |

| Afkast på investeret kapital | = |

|

|

Konklusion

Afkast på investeret kapital er et rentabilitetsforhold, der bestemmer, hvor godt et selskab bruger sin kapital til at generere afkast. Afkast på investeret kapitalformel kan beregnes ved at dividere NOPAT med den samlede investerede kapital i virksomheden. Der er visse justeringer, der skal foretages, såsom at fjerne indtjeningen fra ophørte aktiviteter i en beregning af NOPAT. ROIC for ethvert selskab skal være større end virksomhedens WACC, hvilket ville betyde, at virksomheden genererer overskudsafkast. ROIC bruges også i forbindelse med P / E for bedre at forstå, om virksomhedens højere P / E understøttes af det konsistente afkast, det genererer ud over WACC.

Anbefalede artikler

Dette har været en guide til formel for afkast på investeret kapital. Her diskuterer vi Sådan beregnes afkast på investeret kapital sammen med praktiske eksempler. Vi leverer også Return on Invested Capital Calculator med downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Bud Stil Spredeformel

- Formel for dage i inventar

- Bogværdi pr. Aktieformel

- Eksempler på formel for tilbagebetalingstid

- Investeret kapitalformel | eksempler