Forskel mellem bogført værdi kontra markedsværdi

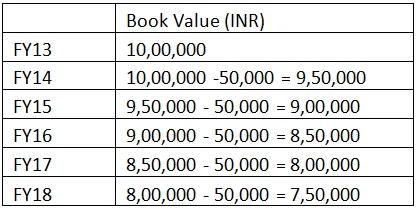

Den bogførte værdi er den registrerede pris på et aktiv, der vises i balancen eksklusive afskrivninger. Der henviser til, at markedsværdien er den pris (lavere eller højere end den bogførte værdi), der kan opnås i tilfælde af salg af denne aktivklasse, eller det er den pris, der tilbydes af en kunde under salget af aktiverne. For eksempel ABC co. Ltd har købt en maskine af INR I, 00.0000 i løbet af FY13. En direkte afskrivning på 50.000 INR pr. År, således at den bogførte værdi for det næste fire år vil være som følger:

Den bogførte værdi ekskl. Afskrivning af maskinen har således været INR 7, 50.000 i slutningen af FY18 blev beregnet til INR 7.50.000, medens den oprindelige prisfastsættelse af maskinen udgjorde 10, 00.000 INR i løbet af FY13. Den afskrivning, der blev opkrævet @ INR 50.000 pr. År, skyldtes erosionen på grund af slid på maskinen, eller det er omkostningerne ved maskinens funktion. Under salget af Maskinen er markedsscenariet (Købersentiment) muligvis ikke det samme. Antag, markedsprisen for det samme maskiner afhænger af maskinens tilstand og efterspørgsel og levering. F.eks. Kan listen over købere anføre en pris, der spænder fra INR 7, 00.000 til INR 7.30.000, hvilket er mindre end den bogførte værdi af INR (20.000 til 50.000). Hvis efterspørgslen efter brugte maskiner er stor, og markedet er villig til at betale INR 8, 00.000, er forskellen mellem bogført værdi og markedsværdi positiv. Der er et omfang af rentabilitet i andet tilfælde.

Finansielle markeder bestemmer en bestemt aktiekurs afhængigt af virksomhedens fundament og forretningens indtjeningspotentiale i de kommende år, og prisen kaldes 'markedsværdi' for aktien. Der henviser til, at den bogførte værdi derimod er den teoretiske repræsentation af en aktivklasse, der indregnes i regnskabet. I tilfælde af likvidation af virksomheden er overskuddet af aktiver, der er tilbage efter at have betalt alle forpligtelser, den bogførte værdi eller den værdi, som andelshaverne vil modtage i fuld og endelig afvikling.

Bogværdi kontra markedsværdiinfografi

Nedenfor er de top 5 forskelle mellem bogført værdi kontra markedsværdi

Vigtigste forskelle mellem bogført værdi og markedsværdi

Både bogværdi kontra markedsværdi er populære valg på markedet; lad os diskutere nogle af de største forskelle mellem bogført værdi og markedsværdi:

- Regnskabskonceptet med registrering af en aktivklas pris er kendt som bogført værdi, og på den anden side kaldes den diskontering, som køberen eller investorerne giver for en bestemt aktivklasse, markedsværdi.

- Det beløb, som investorerne vil få (Alle aktiver minus alle forpligtelser) under likvidation betegnes som den bogførte værdi. Markedsprisen blev bestemt af investorklassen eller de erhvervsdrivende, der kontrollerer de finansielle markeder som helhed og værdsætter en aktivklasse på grundlag af grundlæggende elementer i den pågældende aktivklasse.

- Prissvingningerne er meget almindelige i tilfælde af markedsværdi, mens prisen i tilfælde af bogført værdi, prisen har en tendens til at bevæge sig i hvert kvartal efter regnskabsmæssig behandling foretages af regnskabsfolk.

- Det finansielle marked spiller en vigtig rolle i fastlæggelsen af markedsværdien, mens kun grundlæggende elementer i den bestemte aktivklasse spiller en vigtig rolle under beregningen af den bogførte værdi.

- Afskrivninger er en integreret del af den bogførte værdi, mens afskrivninger næppe spiller nogen rolle i markedsværdien, kun investorens stemning primært driver prisbevægelsen.

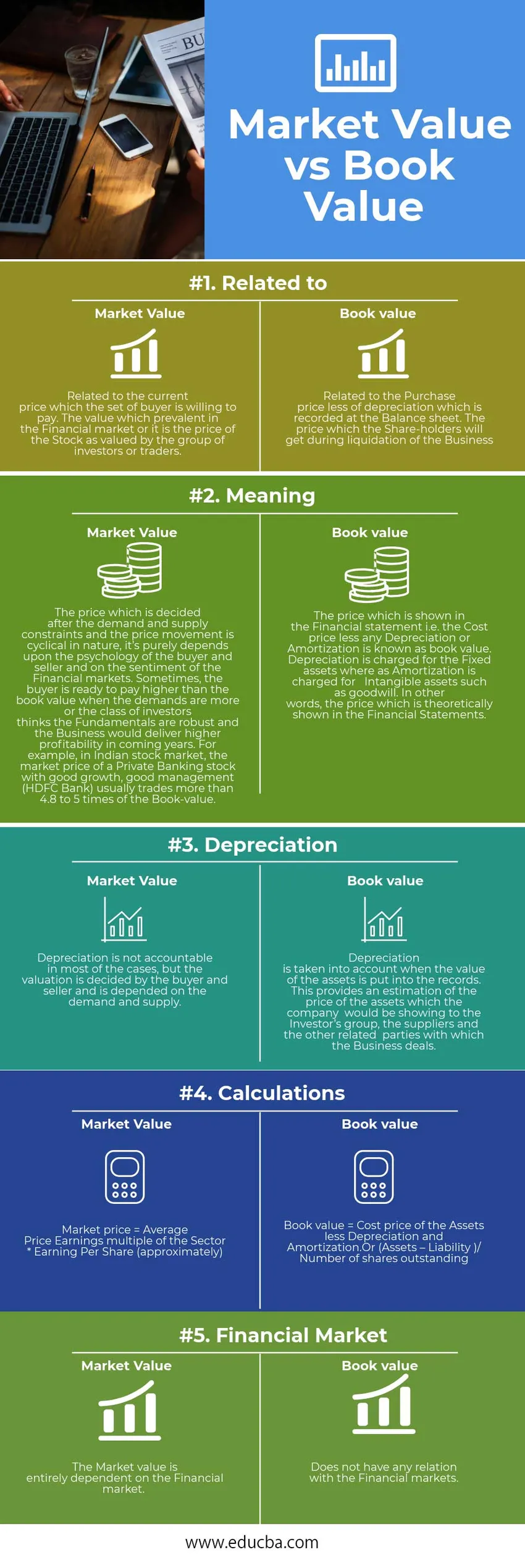

Sammenligning mellem bogført værdi og markedsværdi

Nedenfor er den øverste sammenligning mellem bogført værdi og markedsværdi

| Grundlaget for sammenligning mellem bogført værdi og markedsværdi | Markedsværdi | Bogførte værdi |

| Relateret til | Relateret til den aktuelle pris, som en købers sæt er villig til at betale. Den værdi, der er fremherskende på det finansielle marked, eller det er prisen på Aktien, som værdsættes af gruppen af investorer eller forhandlere. | Relateret til købsprisen minus afskrivninger, der indregnes i balancen. Den pris, som aktionærerne får under afvikling af virksomheden |

| Betyder | Prisen, der afgøres efter efterspørgsels- og udbudsbegrænsninger og prisbevægelse er cyklisk, afhænger udelukkende af køberens og sælgers psykologi og af de finansielle markeders holdning. Nogle gange er køberen klar til at betale højere end den bogførte værdi, når kravene er mere, eller investorklassen synes, at Fundamentals er robuste, og virksomheden ville levere højere rentabilitet i de kommende år. For eksempel handler det på det indiske aktiemarked markedsprisen for en privat bankaktie med god vækst, god ledelse (HDFC Bank) mere end 4, 8 til 5 gange den bogførte værdi. | Den pris, der er vist i årsregnskabet, dvs. kostprisen fratrukket enhver afskrivning eller afskrivning kaldes den bogførte værdi. Der afskrives for anlægsaktiverne, mens der afskrives immaterielle aktiver såsom goodwill. Med andre ord, den pris, der teoretisk er vist i årsregnskabet. |

| Afskrivninger | Afskrivninger er ikke ansvarlige i de fleste tilfælde, men værdiansættelsen afgøres af køberen og sælgeren og afhænger af efterspørgsel og udbud. | Der tages højde for afskrivning, når værdien af aktiverne indføres i posterne. Dette giver et skøn over prisen på de aktiver, som virksomheden viser for Investor-gruppen, leverandørerne og de andre nærtstående parter, som Virksomheden handler med. |

| Beregninger | Markedspris = Gennemsnitlig pris Indtjeningsmultipel af sektoren * Optjening pr. Andel (ca.) | Bogført værdi = Kostpris for aktiverne med fradrag af afskrivninger.

Eller (Aktiver - Ansvar) / Antal udestående aktier |

| Finansielt marked | Markedsværdien er helt afhængig af det finansielle marked. | Har ikke nogen relation til de finansielle markeder. |

Bogværdi kontra markedsværdi - endelige tanker

Den bogførte værdi mod markedsværdien, begge er de vigtigste drivkræfter i bestemmelsen af en aktivklas værdi, men en højere markedsværdi i forhold til den bogførte værdi anses for at være god for en bestemt aktivklasse og vice versa.

Anbefalet artikel

Dette har været en guide til top 9 forskelle mellem bogført værdi kontra markedsværdi. Her tager vi forskellen mellem bogværdi kontra markedsværdi med eksempler, infografik og sammenligningstabel. Du kan også se på de følgende artikler for at lære mere -

- De vigtigste værdifulde immaterielle aktiver?

- Forskelle mellem indtægter og salg

- En fantastisk guide til det indiske aktiemarked

- Omsætning mod indkomstforskelle

- Rentesats vs årlig procentdel

- Forpligtelser vs aktiver

- Gensidig fond vs Exchange Traded Fund

- Omsætning mod fortjeneste: kend forskellene