Hvad er kapitaldækningsforhold?

I banksystemet henviser udtrykket ”kapitaldækningsgrad” til vurderingen af bankkapitalen, der skal opretholdes, svarende til den risikovægtede krediteksponering. Kapitaldækningsprocenten kaldes også kapital- til risikovægtet aktiver. Forholdet blev indført med det formål at beskytte bankindskyderne ved at fremme stabilitet og effektivitet i banksystemerne i hele verden. Forholdet afgøres af centralbankerne for de respektive lande (som Federal Reserve for Amerikas Forenede Stater) for at forhindre, at forretningsbankerne kan hengive sig med ublu høj gearing, som i sidste ende kan resultere i dens insolvens. BILEN gik virkelig ind efter finanskrisen i 2008, da Bank of International Settlements (BIS) besluttede at indføre nogle begrænsninger og krav til bankerne for at beskytte indskyderne.

I det ideelle scenarie forventes en finansiel institution at have en CAR højere end tærskelgrænsen, hvilket indikerer, at den har en tilstrækkelig kapital til at modstå uventede tab i tider med økonomiske nedture. På den anden side indikerer en lav CAR, at den finansielle institution er i en højere risiko for fiasko under enhver økonomisk forstyrrelse.

Formel

Formlen for kapitaldækningsgrad kan udledes ved at dele summen af Tier I og Tier II kapital opretholdt af den pågældende bank med dens risikovægtede aktiver. Matematisk er det repræsenteret som,

Kapitaldækningsgrad = (Tier I Kapital + Tier II Kapital) / Risikovægtede aktiver

Tier 1-kapitalen i tælleren inkluderer primært almindelig aktiekapital, immaterielle aktiver, fremtidige skattemæssige fordele, reviderede indtægtsreserver osv., Mens Tier II-kapitalen inkluderer urevideret tilbageholdt indtjening, omvurderingsreserver, generelle hensættelser til dårlig gæld, evigvarende kumulative præferenceaktier, evigvarende efterstillet gæld, efterstillet gæld osv. Risikovægtede aktiver involverer på den anden side en meget kompleks metode til at evaluere en banks lånebog for at bestemme dens kreditrisiko, markedsrisiko og operationelle risiko, som i sidste ende giver de risikovægtede aktiver.

Eksempler på kapitaldækningsforhold (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af formlen Capital Adequacy Ratio på en bedre måde.

Du kan downloade denne Excel-skabelon med kapitaldækningsforhold her - Excel-skabelon med kapitaldækningsforholdEksempel - # 1

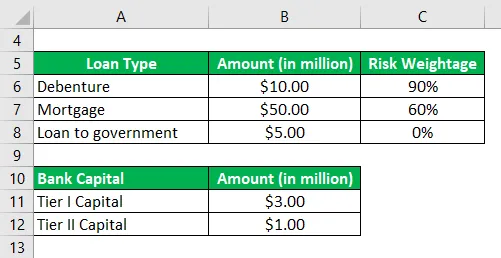

Lad os tage eksemplet på en bank, hvor følgende oplysninger vedrørende dens risikokapital og lånebog er tilgængelige:

Baseret på de givne oplysninger, beregne kapitaldækningsgraden for banken og kontroller, om den opfylder minimumskravet på 10%.

Løsning:

Risikovægtede aktiver beregnes som

- Risikovægtede aktiver = $ 10, 00 Mn * 90% + $ 50, 00 Mn * 60% + $ 5, 00 Mn * 0%

- Risikovægtede aktiver = $ 39, 00 Mn

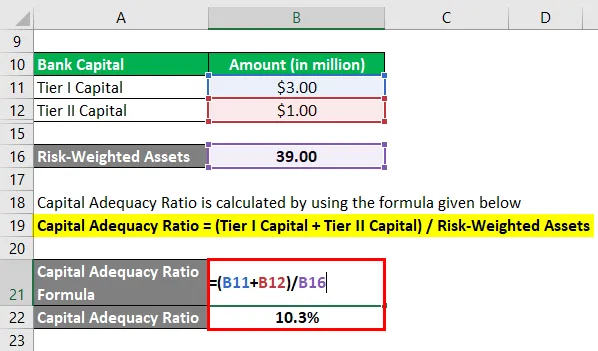

Kapitaldækningsgrad beregnes ved hjælp af nedenstående formel

Kapitaldækningsgrad = (Tier I Kapital + Tier II Kapital) / Risikovægtede aktiver

- CAR = ($ 3, 00 Mn + $ 1, 00 Mn) / $ 39, 00 Mn

- BIL = 10, 3%

Derfor opfylder banken minimumskravet på 10% fastsat af tilsynsorganerne.

Eksempel - # 2

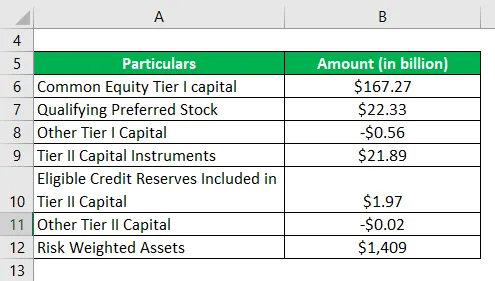

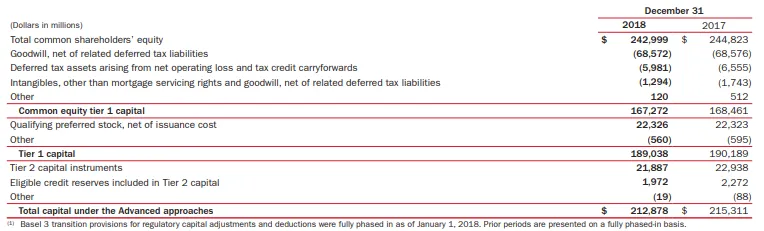

Lad os nu tage Bank of America's eksempel til at beregne kapitaldækningsgraden. I henhold til årsrapporten for året 2018 er følgende oplysninger tilgængelige (under avanceret tilgang):

Baseret på de givne oplysninger, beregne kapitaldækningsgraden for Bank of America for året 2018.

Løsning:

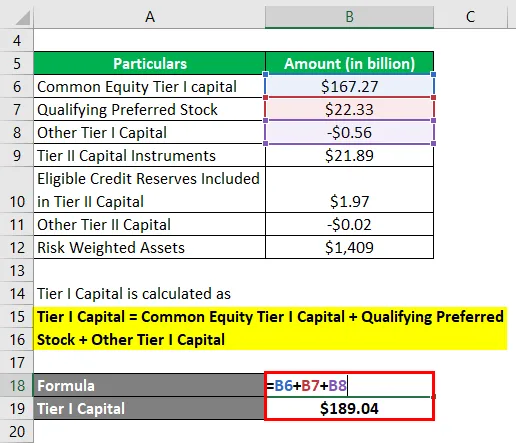

Niveau I Kapital beregnes som

Tier I-kapital = Common Equity Tier I-kapital + Kvalificerende foretrukken aktie + Anden Tier I-kapital

- Niveau I Kapital = $ 167, 27 Bn + $ 22, 33 Bn + ($ 0, 56 Bn)

- Niveau I Kapital = $ 189, 04 mia

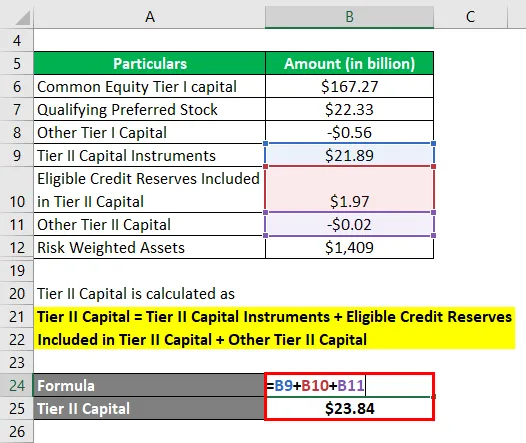

Tier II Kapital beregnes som

Tier II-kapital = Tier II-kapitalinstrumenter + Kvalificerede kreditreserver inkluderet i Tier-II-kapital + Anden Tier II-kapital

- Niveau II-kapital = $ 21, 89 mia. + $ 1, 97 mia. + ($ 0, 02 mia.)

- Niveau II-kapital = $ 23, 84 mia

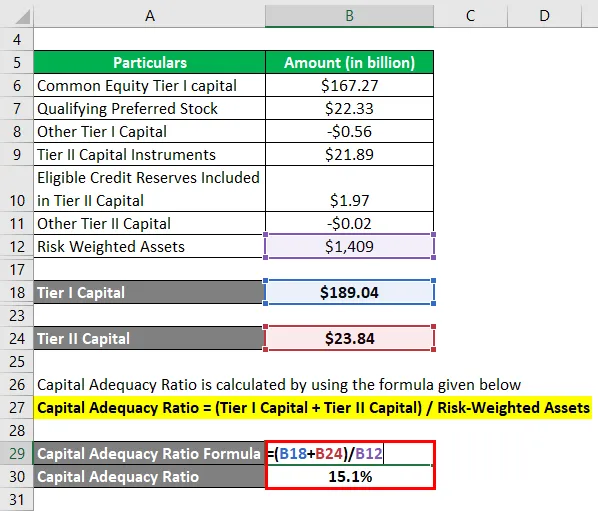

Nu kan kapitaldækningsprocenten for Bank of America beregnes ved hjælp af ovenstående formel som,

Kapitaldækningsgrad = (Tier I Kapital + Tier II Kapital) / Risikovægtede aktiver

- BIL = ($ 189, 04 mia. + $ 23, 84 mia.) / $ 1.409 mia

- BIL = 15, 1%

Derfor var Bank of America's kapitaldækning 15, 1% for året 2018 under den avancerede tilgang.

Link: media.corporate-ir.net

Fordele og ulemper ved kapitaldækningsforhold

Nogle af fordele og ulemper ved CAR er som følger:

Fordele

- Det hjælper bankerne med at opretholde kapital baseret på risikoen for hver låneksponering. For eksempel vil to banker med samme lånebogstørrelse, men et andet niveau af porteføljerisiko kræves for at opretholde tilsvarende bankkapital. Højere risiko, jo højere krævet kapital.

- Forholdet er en god indikator for investorerne til at forstå den samlede risiko for en banks lånebog.

Ulemper

En væsentlig begrænsning af kapitaldækningsprocenten er, at den ikke er i stand til at redegøre for de forventede tab, der kan deformere en banks kapital under enhver finanskrise.

Konklusion

Så kapitaldækningsprocenten er en risikomål for de kommercielle banker, der hjælper tilsynsmyndighederne med at holde et tæt styr på risikoniveauet for bankudlån.

Anbefalede artikler

Dette har været en guide til kapitaldækningsforholdet. Her diskuterer vi introduktion, eksempler, fordele og ulemper ved CAR sammen med downloadbar excel-skabelon. Du kan også gennemgå vores andre foreslåede artikler for at lære mere -

- Likviditetsforhold

- Hurtig ratio

- Cash Reserve Ratio

- Aktier Eksempler

- Commercial Bank vs Investment Bank | Topforskelle