Forskel mellem betalbar konto kontra periodiseret udgift

Regnskabspraksis finder sted i hvert eneste selskab, og det er vigtigt for, at enhver virksomhed fungerer gnidningsløst, da hvert enkelt selskab har behov for at registrere posteringen af omkostninger og indtægter under forskellige hoveder. Der er forskellige typer konti, der udarbejdes, når et firma lukker sin bog. Betalinger mod påløbet udgift er en af disse typer konti, der udarbejdes af virksomheden. I denne artikel, der skal betales kontra påløbet udgiftsartikel, vil vi forsøge at forstå funktionen og arten af disse typer konti og deres egenskaber.

Betalbar konto mod påløbet udgift (Infografik)

Nedenfor er de øverste 5 forskelle mellem Konto betalt kontra periodiseret udgift

Vigtigste forskelle mellem betalt konti og periodiseret udgift

Lad os diskutere nogle af de største forskelle mellem regnskabsafgift kontra periodiseret udgift:

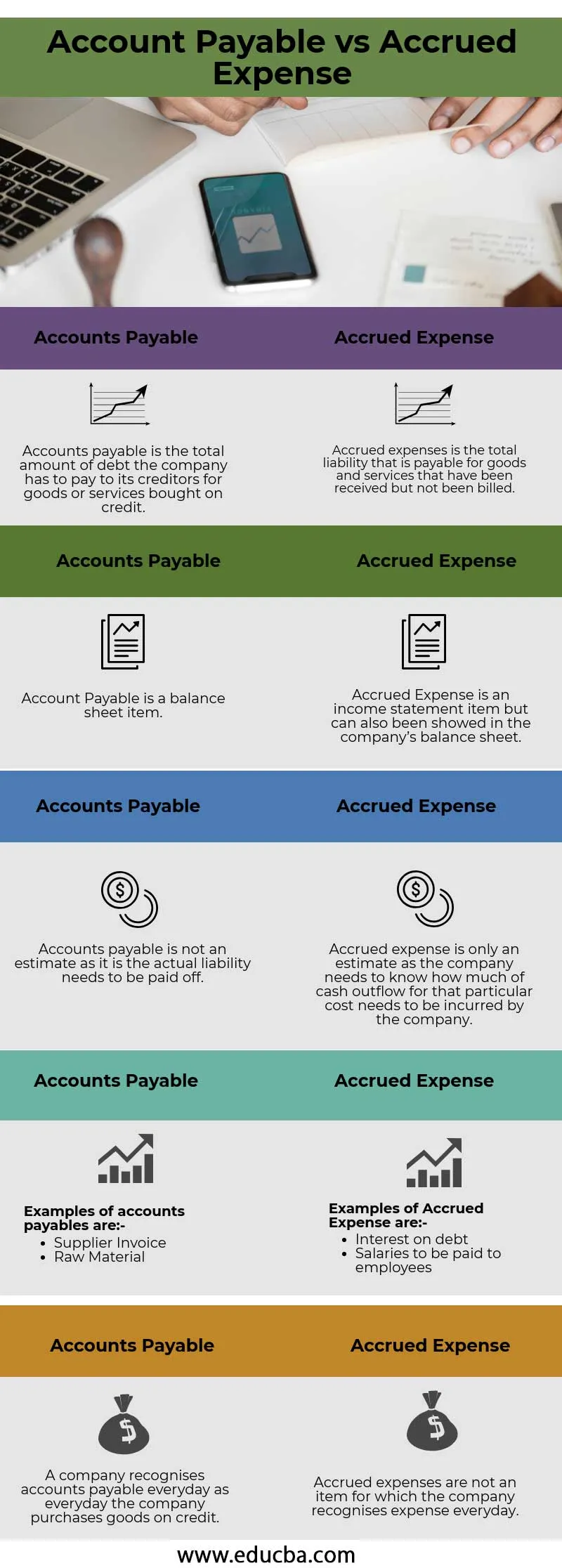

- Kundefordringer er grundlæggende økonomiske forpligtelser for myrvirksomheder, der klassificeres som kortfristede forpligtelser. De involverer generelt ikke nogen skriftlig aftale om en betaling, der skal foretages inden for en bestemt periode. På den anden side er påløbne omkostninger udgifter, der allerede er påløbet af virksomheden og er blevet nævnt eller skrevet i kontobøgerne, men kontantudstrømningen af den pågældende udgiftspost er endnu ikke afholdt af virksomheden som i tilfælde af konti betales.

- Kundefordringer skyldes normalt leverandører eller underleverandører, og der er derfor ingen formel rente på instrumentet og ingen fast forpligtelse til at betale. På den anden side kommer påløbne omkostninger i den kategori, hvor leverandøren eller sælgeren ikke har rejst nogen faktura, eller og der ikke er nogen fast betalingscyklus, som skyldes leverandøren, da betalingen endnu ikke er leveret.

- Kundefordringer er altid en kortvarig forpligtelse og er en kort forpligtelse. På den anden side er en påløbet udgift kun et skøn over, hvor mange penge selskabet skylder sine leverandører eller leverandører, der ikke er nogen fast kreditbetalingscyklus relateret til . Periodiseret udgift fungerer efter periodiseringsmetoden for regnskabsføring, som et resultat, at påløbne udgifter sandsynligvis afviger fra den faktiske faktura, der skal betales til sælgeren.

- Kundefordringer er en uformel kanal, der skyldes leverandørerne og leverandørerne, hvilket gør betalingen mere fleksibel og som ingen formel eller skriftlig aftale. Tværtimod, en påløbet udgift kan være formel eller uformel, eller den kan simpelthen forklares som de omkostninger, som kunden ikke er rejst til, eller ingen faktura er afholdt. Mens regnskaberne, der skal betales regningen, allerede er modtaget af virksomheden.

- I kundefordringer er der ingen justeringsindgang, der skal passeres på hovedbokskontoen, hvorimod påløbne omkostninger har brug for justeringsindgang, der skal passeres for at matche kontoen.

Konto betales kontra periodiseret udgifts sammenligningstabel

Lad os se på top 5-sammenligningen mellem regnskabsafgift og periodiseret udgift

| Betalinger | Periodiseret udgift |

| Tilgodehavender er det samlede gældsbeløb, som virksomheden skal betale til sine kreditorer for varer eller tjenester, der er købt på kredit. | Påløbne udgifter er det samlede ansvar, der skal betales for varer og tjenester, der er modtaget, men ikke er faktureret |

| Betalbar konto er en balancepost | Periodiseret udgift er en resultatopgørelsespost, men kan også vises i selskabets balance |

| Betalbare konti er ikke et skøn, da det er det faktiske ansvar, der skal betales | En påløbet udgift er kun et skøn, da virksomheden har brug for at vide, hvor meget af kontantudstrømningen for den pågældende bestemte omkostning skal afholdes af virksomheden |

Eksempler på kundefordringer er:

| Eksempler på periodiseret udgift er:

|

| Et selskab genkender konti, der skal betales hver dag, da hver dag virksomheden køber varer på kredit | Påløbne udgifter er ikke en vare, som virksomheden indregner omkostninger hver dag |

Konklusion -

Anerkendelse af regnskab er et vigtigt aspekt i enhver virksomhed, og hvert selskab bør følge de forskellige regnskabsprincipper, der er anerkendt globalt, såsom de amerikanske generelt accepterede regnskabsprincipper og internationale økonomiske rapporteringsstandarder. Bøger skal udarbejdes i overensstemmelse med disse to, alt efter hvad der gælder for virksomheden og skal kontrolleres og revideret grundigt af en ekstern revisor, der kan give et tegn til slutningen af revisionen, hvilket igen øger selskabets troværdighed over for dets aktionærer .

Anbefalede artikler

Dette har været en guide til den største forskel mellem betalbar konto kontra periodiseret udgift. Her diskuterer vi også de nøgleforskelle, der skal betales i forhold til regnskabsmæssige forholdsregler med infografik og sammenligningstabel. Du kan også se på de følgende artikler for at lære mere -

- Nuværende konto vs kapital konto

- Regnskab kontra økonomisk styring

- Topforskelle mellem aktier og aktier

- Periodisering vs udsættelse - Topforskelle