Forskel mellem rente og udbytte

Udbytte betyder pro rata-betaling, som virksomheden udfører til aktionærerne. Udbytte er udbetalinger som kompensation for det investerede beløb, som aktionærerne investerer. Udbytte betragtes som en sikrere mulighed for at investere og kaldes en passiv indtægtskilde. Generelt antages det, at udbyttebetalende virksomheder er sikrere end det voksende selskab. Udbytte er en del af overskuddet, der fordeles mellem alle aktionærer og præferenceaktionærer.

Hvad er interesse og udbytte?

Udbytte kan være af to typer: Kvalificeret og ikke kvalificeret udbytte. I tilfælde af præferenceaktionærer får de præference og et fast udbytte. I tilfælde af fælles aktionærer er valget hos virksomheden, om overskuddet skal videregives til aktionærerne eller ej. Udbytteudbytte betragtes generelt omkring 2-3 procent. Udbytte kan ske gennem forskellige typer investeringer. Udbytte fungerer ikke som en udgift for virksomheden eller reducerer en nettoindkomst, fx Når et udbytte er erklæret som Rs 1000, reduceres kontanter fra aktiverne med Rs 1000, og den tilbageholdte indtjening i balancen falder med Rs 1000. Renter er omkostningen der tages af virksomheden på det lånte beløb i perioden.

Du opbevarer penge i banken og modtager renter på dem, fordi du giver banken penge til at bruge dem. Renter er som en afgift, der er baseret på det anvendte beløb. Renter kan være fra alle banker eller långivere eller andre virksomheder. Renter betyder simpelthen penge modtaget på vegne af at tage lån. Renteudgifter reducerer ethvert selskabs nettoindkomst. Kontanter nedsættes på renteudgiftssiden, hvorimod kontante spares ved at gemme dem i indkomstskat.

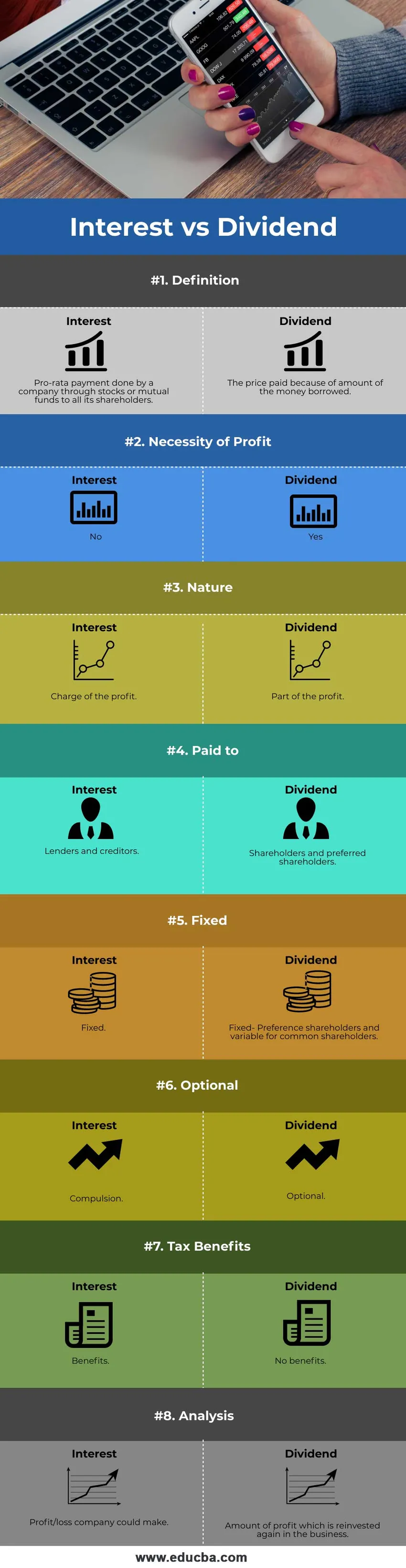

Sammenligning mellem renter og udbytte (Infografik) fra head to head

Nedenfor er de øverste 8 forskelle mellem renter og udbytte.

Vigtige forskelle mellem rente og udbytte

Begge interesser mod udbytte er populære valg på markedet, lad os diskutere nogle af de største forskelle mellem interesse mod udbytte:

- Virksomheden skal optjene et overskud, inden det beslutter, om det skal fordeles mellem de fælles aktionærer. Virksomheden kan gøre alt med at tjene. Det kan fastholdes for yderligere vækst eller videre. Udbytte kan generelt gives i et årligt format. Kvartalsvis udbytte er sjældent i virksomheden. Selskaber gives særligt udbytte i mellemtiden mellem året, hvis det antages, at virksomheden gav større fortjeneste. I tilfælde af foretrukne aktionærer betaler virksomheden kun udbytte, når det er overskud, men i fælles aktionærer er det en mulighed (kan / kan ikke betale udbyttet i fortjeneste eller tab) kan ske, at virksomheden ikke tjener et overskud, så det vil ikke betale udbytte. Uanset nettovinsten skal personen eller organisationen betale renter til obligationen eller långiverne.

- Rentebetaling er obligatorisk, selvom du tjener fortjenesten eller ej. I tilfælde af udbytte er betaling af udbytte valgfri for virksomheden. Nogle gange beslutter virksomheden at geninvestere pengene i den fremtidige ekspansion og vækst, ellers kan virksomheden endda give fortjenesteandele og distribuere dem til alle aktionærer. Få virksomheder følger et fast mønster for udbytteuddeling og ændrer ikke det drastisk. Virksomheder påbegynder og afslutter ikke regelmæssigt udbytte af udbytte.

- Renter og udbytte udbetales til långivere og kreditorer, der tager lån til erhvervsmæssig eller personlig brug. Udbytte udbetales til aktionærerne (fælles og foretrukket), der betragtes som ejere af selskaberne.

- Procentdel af renter på hovedbeløbet fastlægges på kontraktens starttidspunkt. f.eks. Når man tager boliglån, får en person en plan, siger 7%, som er faste og ikke kan ændres. Procentdel af udbytte er variabel baseret på virksomhedens strategi.

- Betalte renter er obligatoriske: Hvis du tager lånet til din virksomhed. Uanset om din virksomhed tjener fortjeneste eller tab, skal du betale renter. Hvis der ikke betales renteindtægter inden for den givne tidsramme, skal virksomheden have nogle juridiske problemer. I udbytte selskabets BOD og medlemmer afhængigt af virksomhedens fremtidige mål. Der er ingen lovlig overholdelse af uddelingen af udbytte. Virksomheden kan beslutte at holde det i reserver til yderligere virksomheds brug. Virksomheder kan når som helst beslutte og ændre politikkerne for at starte eller stoppe det med at ændre mønsteret.

- Skattefordele hjælper slet ikke med udbytte. Interesse kan være i enhver kategori. I tilfælde af renter har virksomheden skattemæssige fordele, fordi det betalte rente beløb trækkes fra omsætningen, og derefter beregnes yderligere skat på balanceringsbeløbet. Imidlertid kan renterne være fradragsberettigede for statsobligationer. Efter fradrag af skatten beregnes nettoindkomsten. Så virksomheden får skattefordele på størrelsen af den betalte rente, og skatter betales mindre og spares af virksomheden. Økonomisk gearing øges i tilfælde af renter.

- Ved at se på udbytteuddelingsmønsteret kan man bestemme, hvor meget af det beløb, virksomheden geninvesterer i sig selv. Betaling af udbytte regelmæssigt betyder, at virksomhedens evne til at udføre er stor. For at lave grundlæggende analyser, hvis et selskab betaler et udbytte og fortsætter med at gøre det. Dette giver et positivt svar til alle investorer. Det kan bestemmes at vide, hvor meget overskud / tab et selskab har gjort. Virksomheden, der ikke har interesse i årsregnskabet, betyder, at virksomheden er gældfri.

Sammenligning mellem renter og udbytte fra hoved til hoved

Nedenfor er den øverste sammenligning mellem renter og udbytte.

| Grundlaget for sammenligning mellem renter og udbytte | Interesse | Udbytte |

| Definition | Pro-rate betaling foretaget af et selskab gennem aktier eller gensidige fonde til alle dets aktionærer. | Den betalte pris på grund af størrelsen af de lånte penge. |

| Nødvendighed af fortjeneste | Ingen | Ja |

| Natur | Gebyr for fortjenesten. | En del af overskuddet. |

| Betalt til | Långivere og kreditorer. | Aktionærer og foretrukne aktionærer. |

| Fixed | Fixed | Aktionærer med faste præferencer og variabler for fælles aktionærer. |

| Valgfri | Compulsion | Valgfri |

| Skattefordele | Fordele | Ingen fordele |

| Analyse | Fortjeneste / tab selskab kunne gøre. | Mængde af fortjeneste, der geninvesteres igen i branchen. |

Konklusion

Selv hvis virksomheden ikke betaler udbytte, betyder det ikke, at du ikke kan investere i det. Investors mål er at maksimere sin formue, der kan være på to måder enten ved udbytte eller ved ændring i markedsværdien af aktierne. Så bare investeringsanalyse kun baseret på udbytte er forkert. Udbytte og renter er to forskellige typer, men en vigtig del af virksomheden. Før man beslutter nogen form for investering, skal man kontrollere skatteeffekterne og den potentielle indkomstgevinst. Man er nødt til at kontrollere fordelingen af tidligere distribution og behov for at analysere årsopgørelserne, før man kommer til nogen konklusion.

Anbefalet artikel

Dette er en guide til de største forskelle mellem renter og udbytter. Her diskuterer vi også de vigtigste forskelle for interesse og udbytte med infografik og sammenligningstabel. Du kan også se på de følgende artikler for at lære mere -

- Hvad er den effektive renteformel?

- Eksempler på reel renteformel (med Excel-skabelon)

- Betydning og anvendelse af udbytte pr

- Vejledning til formel for udbytte af udbytte

- Forskel mellem udbytte vs kapitalgevinster