Forskel mellem livrente vs engangsbeløb

Livrente mod engangsbeløb er forskellige udbetalingsstrukturer fra enten investeringer, kompensationer eller andre former for fondsstrømme. For en investor er livrenter en form for betaling, hvor der foretages et regelmæssigt og et relativt lignende beløb til annuitetsindehaverne. Der er en kontrakt, der regulerer betalingstiminger og -beløb sammen med arten af strømme (indstrømning / udstrømning). Betalingen kan muligvis ikke indeholde de renter, der akkumuleres på det udestående beløb i hele kontraktens levetid.

F.eks. Kan en person A foretage en engangsinvestering på $ 1000 i firma X, der beslutter at enten betale ham 100 $ lige som tilstrømning i de næste 12 måneder, eller det kan give et fast beløb på $ 90 plus rentedelen baseret på beløbet fremragende. Rentebeløbet vil derfor variere i hele kontraktens levetid.

Engangsbeløb er på den anden side en struktur, hvor hele kontraktbeløbet betales på én gang ved udgangen af en forudbestemt varighed. F.eks. Kan der være en forsikringspolice indgivet af person B i selskab Y, som betaler hele kontraktbeløbet ved udgangen af 15 år.

Sammenligning mellem hovedet og hovedet mellem livrente og engangsbeløb

Nedenfor er de top 7 forskelle mellem livrente mod engangsbeløb:

Vigtigste forskelle mellem livrente vs engangsbeløb

Lad os diskutere nogle af de største forskelle mellem livrente mod engangsbeløb:

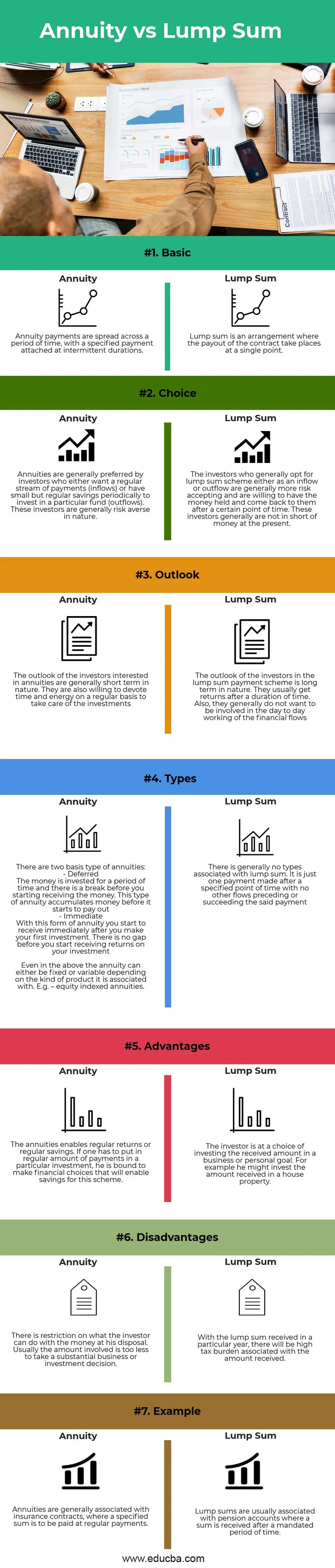

- Natur : Livrente består af regelmæssige betalinger over en periode, mens strømmen af et engangsbeløb er på et bestemt tidspunkt

- Beskatning: Afkastet fra livrenter er spredt over perioder og kan derfor beskattes over flere år. Dette udgør ikke en stor byrde for modtageren, men byrden afviger ikke i perioder. Med et engangsbeløb er der en skattebyrde i et bestemt år, denne byrde vil være højere sammenlignet med livrenter, men det vil være en engangsaffære

- Investortype: Livrenter er mere velegnede til nyindtjenede eller unge investorer. Der er ikke meget, der skal indsættes indledningsvis, og det er på grund af den begrænsede mængde, der flyder i dette, kontrollerer udslagsbeslutningen. Livrenter passer til risikoaverse og lavbesparede personer, der lige er startet. Engangsbeløb ville på den anden side berettige et betydeligt beløb, der er sat i. Det er nyttigt at tage høje investerings- og forretningsbeslutninger og er mere velegnet til erfarne investorer. Engangsbeløbet er nyttigt til risikotagende personer, der har en betydelig besparelse at bruge.

Livrente sammenlignet med en sammenligning af tabellen

Lad os diskutere de øverste forskelle mellem livrente mod faste beløb:

| Funktioner | livrenter | Engangsbeløb |

| Grundlæggende | Livrenteudbetalinger er spredt over en periode med en specificeret betaling vedhæftet i periodisk varighed. | Engangsbeløbet er en ordning, hvor udbetalingen af kontrakten finder sted på et enkelt punkt |

| Valg | Livrenter foretrækkes generelt af investorer, der enten ønsker en regelmæssig strøm af betalinger (tilstrømning) eller har små men regelmæssige besparelser med jævne mellemrum til at investere i en bestemt fond (udstrømning). Disse investorer er generelt risikoværdige. | De investorer, der generelt vælger en engangsordning enten som et indstrømning eller udstrømning, risikerer generelt at acceptere og er villige til at få pengene tilbage og komme tilbage til dem efter et bestemt tidspunkt. Disse investorer mangler generelt ikke penge i øjeblikket. |

| Outlook | Udsigterne for de investorer, der er interesseret i livrenter, er generelt kortsigtet. De er også villige til regelmæssigt at bruge tid og energi på at tage sig af investeringerne | Investorernes syn på engangsbetalingsordningen er langvarig. De får normalt afkast efter en varighed. De ønsker heller ikke at være involveret i den daglige arbejde med de økonomiske strømme |

| typer | Der er to grundlæggende livrenter: - Udskudt Pengene investeres i en periode, og der er en pause, før du begynder at modtage pengene. Denne type livrente akkumulerer penge, før den begynder at udbetale. - Umiddelbar Med denne form for livrente begynder du at modtage umiddelbart efter, at du har foretaget din første investering. Der er ingen kløfter, før du begynder at modtage afkast på din investering. Selv i ovenstående kan livrenten enten være fast eller variabel afhængigt af den type produkt, det er tilknyttet. F.eks. Aktieindekserede livrenter. | Der er generelt ingen typer forbundet med et engangsbeløb. Det er kun en betaling, der foretages efter et bestemt tidspunkt, uden at der er andre strømme forud for eller efterfølgende betaling |

| Fordele | Livrenter muliggør regelmæssigt afkast eller regelmæssig opsparing. Hvis man skal indsætte et regelmæssigt beløb til en bestemt investering, er han forpligtet til at foretage økonomiske valg, der muliggør besparelser i denne ordning | Investoren vælger at investere det modtagne beløb i en forretningsmæssig eller personlig målsætning. F.eks. Investerer han muligvis det modtagne beløb i et hus |

| Ulemper | Der er en begrænsning for, hvad investoren kan gøre med de penge, han råder over. Normalt er det involverede beløb for mindre til at tage en væsentlig forretnings- eller investeringsbeslutning. | Med det modtagne engangsbeløb i et bestemt år vil der være en høj skattebyrde forbundet med det modtagne beløb. |

| Eksempel | Livrenter er generelt forbundet med forsikringskontrakter, hvor et bestemt beløb skal betales ved regelmæssige betalinger. | Faste beløb er normalt forbundet med pensionskonti, hvor et beløb modtages efter en mandatperiode. |

Konklusion

I betragtning af arten af både livrenter og engangsbetalingsstrømme afhænger investorens valg af hans økonomiske mål, forventede levetid og det øremærkede afkast forbundet med planerne. Når det er sagt, er der en formel til beregning af nutidsværdien af livrenterne som nedenfor:

Nuværende værdi = (Livrente pr. Periode ((1 + rente pr. Periode) antal perioder -1)) / rente pr. Periode (1 + rente pr. Periode) antal perioder

Dette kan sammenlignes med engangsbetalingen direkte (hvis modtaget nu) eller nutidsværdien af engangsbetalingen (hvis modtaget efter et tidspunkt). Uanset hvilken strøm der giver en større mængde kan vælges.

Anbefalede artikler

Dette har været en guide til livrente mod engangsbeløb. Her har vi drøftet annuitet kontra engangsforskelle med infografik og sammenligningstabel. Du kan også gennemgå vores andre foreslåede artikler for at lære mere -

- Nuværende værdi kontra fremtidig værdi

- Pension vs livrente

- Livrente Formel

- Nuværende værdi af annuitet skyldes formel