Forskellen mellem Contango vs Backwardation

Contango og backwardation er de termer, der bruges til at definere prisen på futurekurven for en vare. Fremadkurven er bare en forudsigelse af, hvad den fremtidige levering af råvarer vil være. Contango og backwardation giver os forholdet mellem det fremadrettede bevis (pris i det fremtidige marked) og spotprisen (den aktuelle pris).

Contango er en situation i det fremtidige marked, når den fremtidige pris er højere end stedet. Backwardation er en situation, hvor den fremtidige pris for levering er lavere end spot. Disse betingelser er af stor betydning for spekulanter og hekkere, f.eks. I 1993 mistede det tyske firma Metallgssellschaft $ 1 mia., Fordi ledelsen ikke kunne forudse kontangoeffekten.

Hvad er Contango?

Det siges, at Contango finder sted, hvor fremtiden er over den forventede fremtidige spotpris, men den fremtidige pris skal være den samme som stedet på udløbsdatoen. Der er to typer kontango -

- Contango: en situation, hvor den fremtidige pris er høj end det nuværende sted.

- Normal Contango: en situation, hvor den fremtidige pris er højere end den forventede spotpris. Udtrykket positiv bære og det normale marked er det samme som kontango.

Hvad er tilbagestående?

Tilbageførsel siges at finde sted, når fremtiden er under den forventede fremtidige spotpris, men den fremtidige pris skal være den samme som stedet på udløbsdatoen. Der er to typer tilbagestilling.

- Backwardation: en situation, hvor den fremtidige pris er lav end det aktuelle sted.

- Normal tilbagestilling : en situation, hvor den fremtidige pris er lavere end den forventede spotpris. Udtrykket negativ bære betyder tilbagestående.

Sammenligning fra head to head mellem Contango vs Backwardation (Infographics)

Nedenfor er de top 7 forskelle mellem Contango vs Backwardation

De vigtigste forskelle mellem Contango vs Backwardation

Lad os diskutere nogle af de største forskelle mellem Contango vs Backwardation

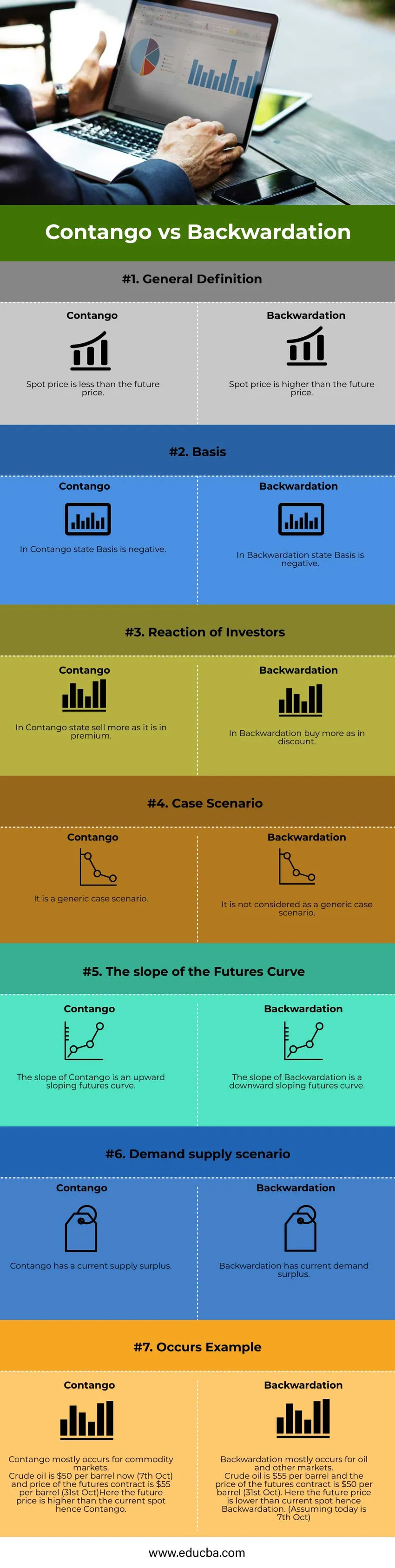

- Den fremtidige pris forventes at være højere end spotprisen i Contango. Da omkostningerne ved at bære fortsætter med at stige (lageromkostninger og renteomkostninger), fordi producenten antager, at prisen i fremtiden ville være højere og derfor ville give et større output som en tilbagevenden til investeringen. Den fremtidige pris forventes at være lavere end spotprisen i Backwardation. Da omkostningerne ved at transportere er negative, fordi producenten ikke opbevarer varen og ønsker at få afkastene så hurtigt som muligt, fordi han forventer, at det fremtidige afkast ville være lavere end den nuværende tilstand.

- For Contango er grundlaget negativt, dvs. forskellen mellem spotprisen og futuresprisen er basis. Da den fremtidige pris er større end spotprisen i Contango, er grundlaget negativt. Da den fremtidige pris er lejer end spotprisen i Backwardation, er grundlaget positivt i tilfælde af Backwardation.

- Under Contango, da den fremtidige pris er højere, er fortjenesten maksimal, når du sælger den i fremtiden. Under tilbagestilling, da den fremtidige pris vil falde yderligere i fremtiden, ville det være en større fortjeneste at købe den senere for en investor.

- Contango er en generisk sag, hvor den fremtidige pris er højere end spotprisen. Denne sag sker næsten hele tiden. Det kaldes også som markedskurven. Backwardation sker dog ikke normalt. Det sker i tilfælde af olie og anden industri.

- Hældningen af Contango-kurven er en opad skrånende futurekurve. Da den fremtidige pris fortsætter med at vokse i forhold til det nuværende sted, er skråningen opad. Hældningen af Backwardation-dækslet er en nedad skrånende futurekurve. Idet den fremtidige pris fortsætter med at falde i forhold til det nuværende sted, er skråningen nedad.

- Contango har et aktuelt forsyningsoverskudsscenarie på grund af, at præmien og den fremtidige pris er højere end spot, mens tilbagefald har det nuværende efterspørgselsoverskudsscenarie på grund af rabat, og den fremtidige pris er lavere end stedet.

- Contango er en generel opførsel, der for det meste forekommer på råvaremarkederne. Backwardation er en sjælden sag

- Lad os forstå kurvenes funktion ved hjælp af et eksempel:

Antag, at du vil vide den fremtidige pris på mad. Antag, at grafens oprindelse er i dag (tid t = 0), og du vil ekstrapolere til fremtidig pris. Hvad ville prisen på mad være i fremtiden? Overvej, at der er to tilfælde:

Sag 1 : En producent lagrer mad i stedet for at sælge den med det samme. Til dette har han brug for lageromkostninger, som yderligere tilføjes i kostprisen og overføres gennem køberen. Producenten kunne også have tjent med renter, hvis han ville have solgt, men producenten glemmer det. Så begge disse omkostninger tilføjes køberen og omkostningerne ved at transportere.

Transportomkostninger = Opbevaringsomkostninger + Renteomkostninger + Andre diverse omkostninger

Omkostninger ved bære + spotpris = Fremtidig pris

Når omkostningerne ved transport er positive, betyder de fremtidige priser på en vare højere end spot Ie Contango

Tilfælde 2: Antag, at producenten forventer krig i fremtiden. Der vil være en fremtidig mangel. Derfor opbevarer køber dem og køber alle fødevarer.

Derfor fremtidig pris = Spot + bæreomkostninger.

Når omkostningerne ved at transportere er negative betyder, at den fremtidige pris på en vare er lavere end spot, dvs. Backwardation

Sammenligningstabel mod Contango vs Backwardation

Lad os diskutere den bedste sammenligning mellem Contango vs Backwardation

| Grundlæggende om sammenligning |

contango |

backwardation |

| Generel definition | En spotpris er mindre end den fremtidige pris. | En spotpris er højere end den fremtidige pris |

| Basis | I Contango-tilstand er Basis negativ. | I tilbagestående tilstand er basis negativ. |

| Reaktion af investorer | I Contango skal du sælge mere, som det er i præmie. | I tilbagestilling købe mere som i rabat. |

| Sagsscenario | Det er et generisk tilfælde. | Det betragtes ikke som et generisk case-scenarie. |

| Hældningen af Futures Curve | Hældningen af Contango er en opad skrånende futurekurve. | Backwardations hældning er en nedadgående skråning af futurekurver. |

| Scenario med efterspørgsel | Contango har et løbende forsyningsoverskud. | Backwardation har et aktuelt efterspørgselsoverskud. |

| Forekommer eksempel | Contango forekommer for det meste på råvaremarkeder.

Råolie er $ 50 pr. Tønde nu (7. oktober), og prisen på futureskontrakten er $ 55 pr. Tønde (31. oktober). Her er den fremtidige pris højere end det nuværende sted, deraf Contango. | Tilbageholdelse forekommer for det meste for olie og andre markeder.

Råolie er $ 55 pr. Tønde, og prisen på futureskontrakten er $ 50 pr. Tønde (31. oktober). Her er den fremtidige pris lavere end det nuværende sted, derved Backwardation. (Antages i dag, at den er 7. oktober) |

Konklusion - Contango vs tilbagestående

Contango og backwardation er betingelser, der er nødvendige for fremtidige råvaremarkeder. Det viser det grundlæggende forhold mellem efterspørgsel og udbud. Disse kurver bruges også til økonomisk modellering. Fremtidige kontrakter nærmer sig fremtidig pris bør være lig med spotpris ellers ville der være mulighed for arbitrage.

Anbefalede artikler

Dette er en guide til Contango vs Backwardation. Her har vi drøftet Contango vs Backwardation nøgleforskelle med infografik og sammenligningstabel. Du kan også gennemgå vores andre foreslåede artikler for at lære mere -

- Skattefradrag kontra skattefradrag

- Gennemsnitlige omkostninger vs marginale omkostninger

- Hvilken er bedre ? Contango og backwardation (Infographics)

- Periodens omkostning kontra produktomkostninger

- Marginal fordelformel