Låneformel (indholdsfortegnelse)

- Formel

- eksempler

Hvad er panteformel?

Udtrykket "pantelån" henviser til det gældsinstrument, som låntageren er forpligtet til at betale et forudbestemt sæt af betalinger. Et pantelån er typisk sikret ved sikkerhed i form af fast ejendom, udstyr osv. Formlen for et prioritetslån inkluderer primært den faste periodiske betaling og den udestående lånesaldo. Formlen for fast periodisk betaling kan udtrykkes ved hjælp af det udestående lånebeløb, rentesats, lånets løbetid og periodiske antal betalinger pr. År. Matematisk er det repræsenteret som,

Fixed Periodic Payment = P *((r/n) * (1 + r/n) n*t ) / ((1 + r/n) n*t – 1)

hvor,

- P = Udestående lånebeløb

- r = rentesats (årligt)

- t = Lånetid på år

- n = Antal periodiske betalinger pr. år

På den anden side kan formlen for udestående lånesaldo ved udgangen af m år udledes som nedenfor,

Outstanding Loan Balance = P * ((1 + r/n) n*t – (1 + r/n) n*m ) / ((1 + r/n) n*t – 1)

Eksempler på pantemetoder (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af realkreditlån på en bedre måde.

Du kan downloade denne Excel-skabelon til realkreditlån her - Formula Excel-skabelon til pantRealkreditformel - eksempel # 1

Lad os tage eksemplet med XYZ Ltd, der har benyttet sig af et lån på $ 2.000.000 til at oprette et teknologibaseret firma. I henhold til sanktionsvilkårene er den årlige rente 8%, lånets løbetid er på 5 år, og lånet skal tilbagebetales månedligt. Beregn den faste månedlige betaling baseret på de givne oplysninger.

Løsning:

Fast månedlig betaling beregnes ved hjælp af nedenstående formel.

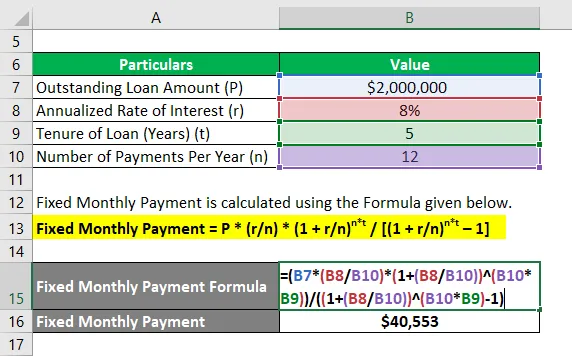

Fast månedlig betaling = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

- Fast månedlig betaling = $ 2.000.000 * (8% / 12) * (1 + 8% / 12) 12 * 5 / ((1 + 8% / 12) 12 * 5 - 1)

- Fast månedlig betaling = $ 40.553

Derfor er den faste månedlige betaling for XYZ Ltd $ 40.553.

Panteformel - eksempel # 2

Lad os tage et andet eksempel, hvor virksomheden har lånt et lån på $ 1.000.000, der skal tilbagebetales i løbet af de næste 4 år. Den årlige rente er 6%, og betalingen skal ske månedligt. Beregne følgende ud fra de givne oplysninger:

- Udestående lånesaldo ved udgangen af 2 år

- Hovedbetaling tilbagebetalt i den 24. måned

# 1 - Udestående lånesaldo ved udgangen af 2 år

Udestående lånesaldo beregnes ved hjælp af nedenstående formel.

Udestående lånebalance = P * ((1 + r / n) n * t - (1 + r / n) n * m 1 ) / ((1 + r / n) n * t - 1)

- Udestående lånesaldo = $ 1.000.000 * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 12 * 2 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Udestående lånesaldo = $ 529.890

# 2 - Hovedbetaling tilbagebetalt i den 24. måned

Den hovedstol, der skal tilbagebetales i den 24. måned, kan beregnes ved at trække den udestående saldo efter 2 år fra den udestående saldo efter 23 måneder (m 2 = 23 måneder). Nu,

Udestående lånesaldo beregnes ved hjælp af nedenstående formel.

Udestående lånebalance = P * ((1 + r / n) n * t - (1 + r / n) n * m 2 ) / ((1 + r / n) n * t - 1)

- Udestående lånesaldo = $ 1.000.000 * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 23 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Udestående lånesaldo = 550.621 $

Nu er den største tilbagebetaling i den 24. måned = $ 550.621 - $ 529.890 = $ 20.731

Derfor er den udestående lånesaldo efter 2 år og den største tilbagebetaling i den 24. måned henholdsvis $ 529.890 og $ 20.731.

Forklaring

Formlen for fast periodisk betaling og udestående lånesaldo kan udledes ved hjælp af følgende trin:

Trin 1: Først skal du bestemme værdien af det udestående lån, og det er betegnet med P.

Trin 2: Bestem derefter den årlige rente, der opkræves på lånet, og den betegnes med r.

Trin 3: Bestem derefter lånets løbetid i et antal år, og det betegnes med t.

Trin 4: Bestem derefter antallet af periodiske betalinger, der er foretaget i løbet af et år, og det betegnes med n.

Trin 5: Endelig kan formlen for fast periodisk betaling udtrykkes ved hjælp af det udestående lånebeløb (trin 1), rente (trin 2), lånets løbetid (trin 3) og periodiske antal betalinger pr. År (trin 4) som vist nedenfor,

Fast periodisk betaling = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

Trin 6: På den anden side beregnes den udestående lånesaldo efter m år ved at tilføje den samlede påløbne rente for m * n måneder og trække de samlede faste periodiske betalinger fra det oprindelige udestående lån (P), og det er repræsenteret som vist nedenfor,

Udestående lånebalance = P * ((1 + r / n) n * t - (1 + r / n) n * m ) / ((1 + r / n) n * t - 1)

Relevans og anvendelser af prioritetsformuleringer

Set fra både låntagere og långivere er det meget vigtigt at forstå begrebet prioritetslån, fordi næsten alle virksomheder brugte et prioritetslån til at udvide eller støtte deres forretningsdrift. Formlen for et prioritetslån bruges til at udalkne amortiseringsplanen for et lån, der giver en klar fordeling af den faste periodiske betaling og renteudgifter, der påløber i hver periode.

Anbefalede artikler

Dette er en guide til prioritetsformulering. Her diskuterer vi, hvordan man beregner pantelån sammen med praktiske eksempler. Vi tilbyder også en downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Hvordan beregnes det aktuelle obligationsudbytte?

- Skattepligtig indkomstformel med Excel-skabelon

- Beregning af effektiv skattesats

- Eksempler på korrelationsformler