Konveksitetsformel (indholdsfortegnelse)

- Formel

- eksempler

Hvad er konveksitetsformel?

Udtrykket "konveksitet" henviser til den højere følsomhed i obligationskursen for ændringerne i rentesatsen. Med andre ord fanger konveksiteten det omvendte forhold mellem udbyttet af en obligation og dens pris, hvor ændringen i obligationskursen er højere end ændringen i rentesatsen. Formlen for konveksitet er en kompleks, der bruger obligationskursen, udbytte til forfald, tid til forfald og diskonteret fremtidig kontantindstrømning af obligationen. Kontantstrømmen inkluderer både kuponbetaling og den hovedstol, der er modtaget på forfald. Matematisk er formlen for konveksitet repræsenteret som,

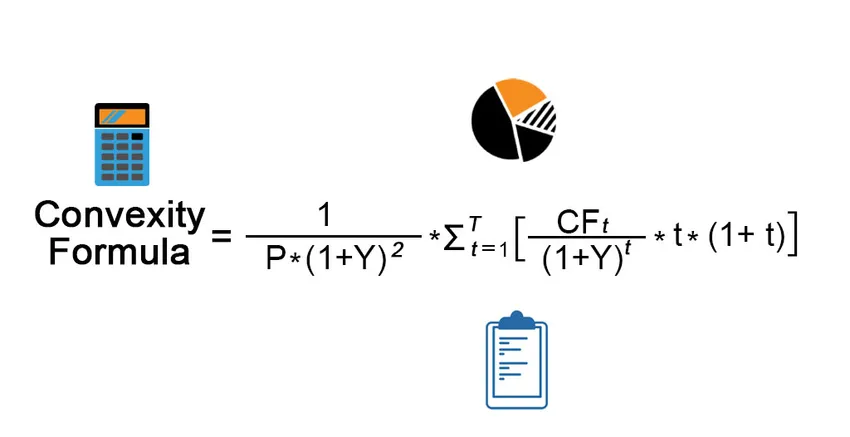

Convexity = (1 / (P *(1+Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1+t))

Hvor,

- CF t = Kontantstrøm i perioden (kuponbetaling og hovedstol ved forfald)

- P = Obligationspris

- Y = Periodisk udbytte til modenhed

- t = Antal perioder

- T = Tid til modenhed

Eksempler på konveksitetsformel (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af konveksitet på en bedre måde.

Du kan downloade denne konvexitetsformel Excel-skabelon her - konvexitetsformel Excel-skabelonKonveksitetsformel - eksempel # 1

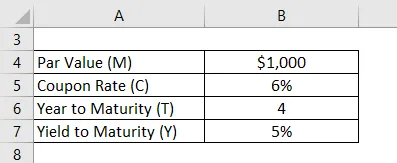

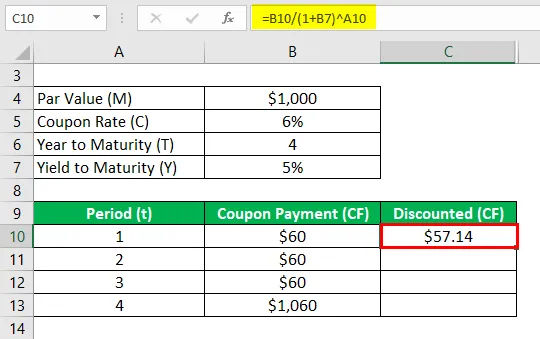

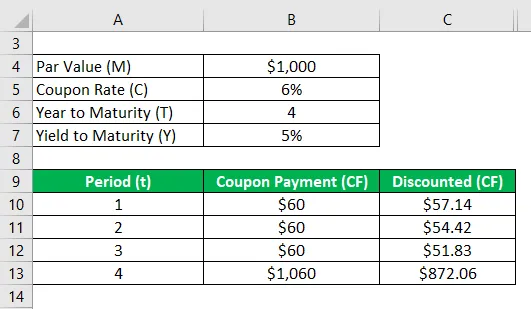

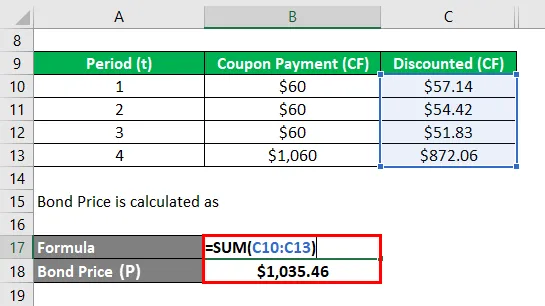

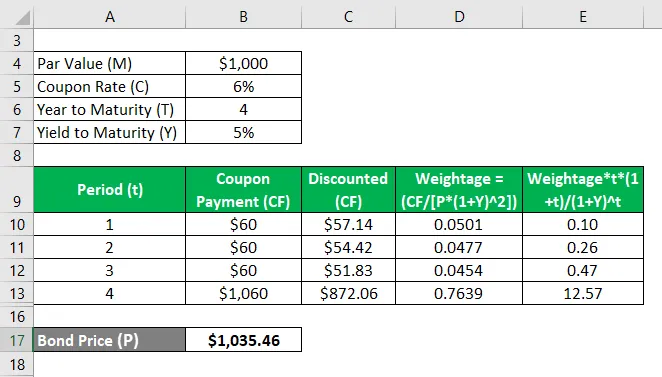

Lad os tage eksemplet på en obligation, der betaler en årlig kupon på 6% og modnes om 4 år med en pålydende værdi på $ 1.000. Beregn obligationens konveksitet, hvis udbyttet til løbetid er 5%.

Løsning:

Nedsatte (CF) beregnes som

- Nedsatte (CF) = $ 60 / (1 + 5%) 1

- Nedsatte (CF) = $ 57, 14

Ligeledes beregnes det for alle perioder.

Obligationspris (P) beregnes som

- Obligationspris (P) = $ 57, 14 + $ 54, 42 + $ 51, 83 + $ 872, 06

- Obligationspris (P) = $ 1.035, 46

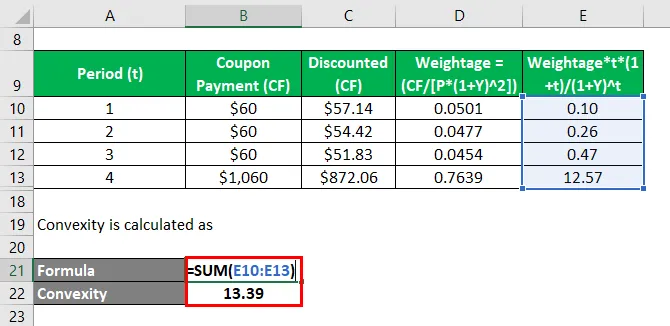

Konveksitet beregnes som

- Konveksitet = 0, 10 + 0, 26 + 0, 47 + 12, 57

- Konveksitet = 13, 39

Derfor er konveksiteten af obligationen 13, 39.

Konveksitetsformel - eksempel # 2

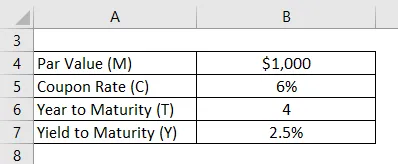

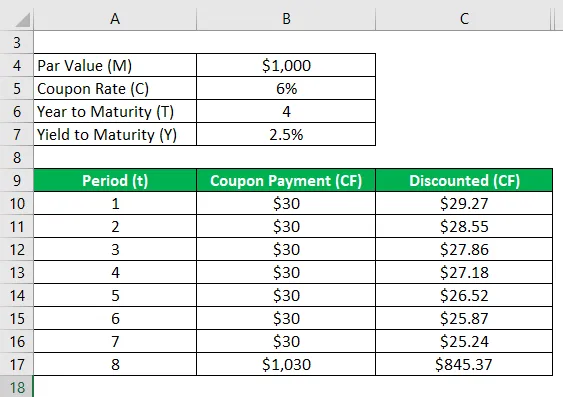

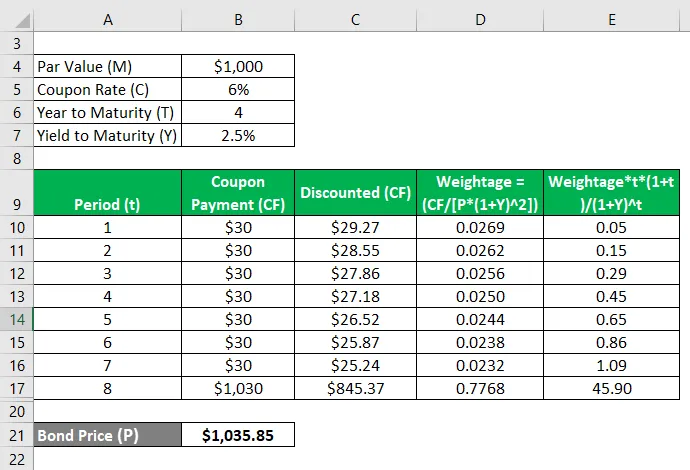

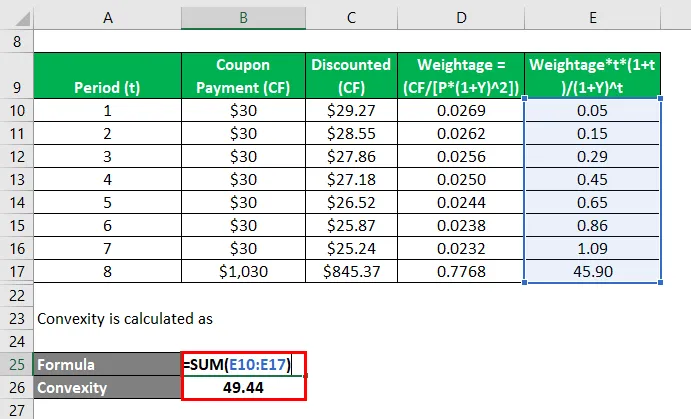

Lad os tage eksemplet med den samme obligation, mens vi ændrer antallet af betalinger til 2, dvs. halvårlig kuponbetaling. Beregn obligationens konveksitet i dette tilfælde.

Periodisk udbytte til modenhed, Y = 5% / 2 = 2, 5%

Løsning:

Nedsatte (CF) beregnes som

- Nedsatte (CF) = $ 30 / (1 + 2, 5%) 1

- Nedsatte (CF) = $ 29, 27

Ligeledes beregnes det for alle perioder.

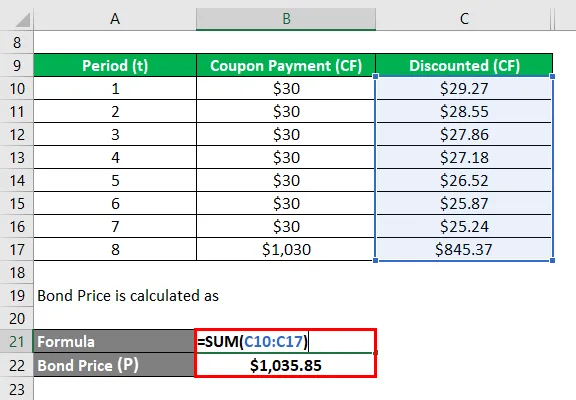

Obligationspris (P) beregnes som

- Obligationspris (P) = $ 29, 27 + $ 28, 55 + $ 27, 86 + $ 27, 18 + $ 26, 52 + $ 25, 87 + $ 25, 24 + $ 845, 37

- Obligationspris (P) = $ 1.035, 46

Konveksitet beregnes som

- Konveksitet = 0, 05 + 0, 15 + 0, 29 + 0, 45 + 0, 65 + 0, 86 + 1, 09 + 45, 90

- Konveksitet = 49, 44

Derfor er konveksiteten af obligationen ændret fra 13, 39 til 49, 44 med ændringen i hyppigheden af kuponbetaling fra årligt til halvårligt.

Forklaring

Formlen for konveksitet kan beregnes ved hjælp af følgende trin:

Trin 1: Først skal du bestemme prisen på den obligation, der er betegnet med P.

Trin 2: Bestem derefter hyppigheden af kuponbetalingen eller antallet af betalinger, der er foretaget i løbet af et år.

Trin 3: Bestem derefter udbyttet til udløb af obligationen baseret på den igangværende markedsrente for obligationer med lignende risikoprofiler. Udbytte til forfald justeret for den periodiske betaling er betegnet med Y.

Trin 4: Derefter skal du bestemme det samlede antal perioder indtil løbetid, der kan beregnes ved at multiplicere antallet af år indtil løbetid og antallet af betalinger i løbet af et år. Tiden til modenhed betegnes af T.

Trin 5: Bestem derefter kontanttilstrømningen i hver periode, der er angivet med CF t . Kontantstrømmen vil omfatte alle kuponbetalinger og pålydende værdi ved obligationens løbetid. Kontantstrømmen diskonteres ved anvendelse af udbytte til løbetid og den tilsvarende periode.

Trin 6: Endelig kan formlen udledes ved at bruge obligationskursen (trin 1), udbytte til forfald (trin 3), tid til forfald (trin 4) og diskonteret fremtidig kontantindstrømning af obligationen (trin 5) som vist nedenfor .

Konveksitet = (1 / (P * (1 + Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1 + t))

Relevans og anvendelse af konveksitetsformler

Det er vigtigt at forstå begrebet konveksitet af en obligation, da det bruges af de fleste investorer til at vurdere obligationens følsomhed over for ændringer i rentesatser. Rentesatsen og obligationskursen bevæger sig i modsatte retninger, og som sådan falder obligationskursen, når renten stiger, og vice versa.

Anbefalede artikler

Dette er en guide til konveksitetsformel. Her diskuterer vi, hvordan man beregner konveksitetsformel sammen med praktiske eksempler. vi leverer også en downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Formel for bevægende gennemsnit

- Sådan beregnes timesforhold, der er optjent

- Eksempel på netto pengestrømsformel

- Beregning af producentoverskud