Beholdningsformel (indholdsfortegnelse)

- Beholdningsformel

- Eksempler på opgørelsesformler (med Excel-skabelon)

- Lommeregner for opgørelsesformler

Beholdningsformel

Varebeholdning, i meget enkle vendinger, er dybest set produkter, varer, råmateriale, som ikke udnyttes af virksomheden og forventes anvendt. Så dybest set producerer virksomheder varer, der skal sælges på markedet, og de produkter, der stadig ligger hos virksomheden, er en del af opgørelsen. Varebeholdning er en del af et selskabs balance og er kategoriseret under omsætningsaktiver. Årsagen er, at det forventes, at det vil blive solgt i de kommende måneder. Beholdning kan være færdige varer, Arbejde i procesvarer eller råvarer. For at sikre, at lagerregistret er nøjagtigt og ajour, tager virksomheder normalt en opgørelse i slutningen af hvert kvartal eller år. Enhver forskel mellem den tællede beholdning og opgørelsen på en balance kaldes "svind". Dette sker på grund af forskellige årsager som lagertab, stjålet lager osv.

Beholdningsværdien har stor betydning, og den skal overvåges nøje. Hvis virksomheden har for meget lagerbeholdning, betyder det, at virksomheden ikke er i stand til at sælge produkterne, og det kan resultere i pengestrømsproblemer og eventuelle tab, fordi beholdningen bliver forældet. På den anden side, hvis det er meget mindre, betyder det, at erhvervslivet ikke er i stand til at klare efterspørgslen, og det kan resultere i tab af klienter og virksomheder. Et andet vigtigt punkt, der skal huskes, er, at lagerbeholdning indberettes til dets pris og ikke til dens salgspris.

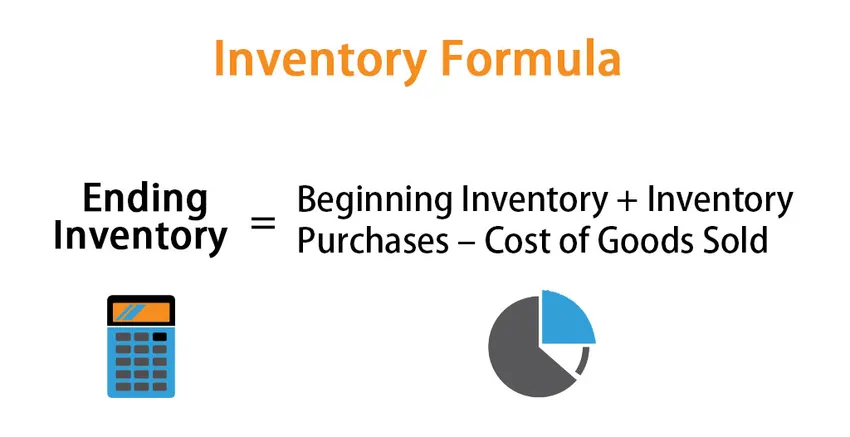

Selv om inventar er en del af selskabets balance, beregnes ændring i beholdning ved hjælp af omkostninger til solgte varer, som er en del af virksomhedens resultatopgørelse. Formlen for ændring i beholdning er givet af:

Ændring i lager: Afslutning af lager - Begyndende lager = Varekøb - Vareforsalg af varer

eller

Ending Inventory = Beginning Inventory + Inventory Purchases – Cost of Goods Sold

Så for at beregne slutbeholdningen for perioden, starter vi det lager, der i øjeblikket er opført på virksomhedens balance. Tilføj de nye køb, og træk prisen for solgte varer fra

Metoder til beregning af slutbeholdning

Der er 3 forskellige måder at beregne slutbeholdning på:

- FIFO-metode (First IN First OUT): I denne metode bliver varer, der købes først, solgt først, og de resterende varer er de seneste køb. Så hvis markedsmiljøet er inflationært, bliver slutbeholdningsværdien højere, da varer, der købes til en højere pris, er en del af slutbeholdningen

- LIFO (Last IN First OUT) Metode: I denne metode sælges varer, der sidst købes, først, og de resterende varer er de gamle køb. Så hvis markedsmiljøet er inflationært, bliver slutbeholdningsværdien lavere, da varer, der købes til en lavere pris, er en del af slutbeholdningen

- Vægtet gennemsnitlig omkostningsmetode: I denne metode beregnes den gennemsnitlige omkostning pr. Enhed ved at dividere den samlede værdi af lageret med det samlede antal enheder, der er tilgængelige til salg. Ending Inventory beregnes derefter af den gennemsnitlige omkostning pr. Enhed med antallet af enheder, der er tilgængelige i slutningen af perioden.

Eksempler på opgørelsesformler (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af lagerbeholdningen på en bedre måde.

Du kan downloade denne Excel-skabelon med inventarformular her - Excel-skabelon med formelopgørelseBeholdningsformel - eksempel # 1

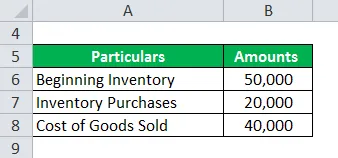

Lad os sige, at firma A har en åbningssaldo på 50.000 for juli måned. I løbet af det resterende regnskabsår har virksomheden foretaget køb på 20.000, og i løbet af denne periode, på selskabets resultatopgørelse, er omkostningerne til de solgte varer 40.000. Nedenfor er datatabellen:

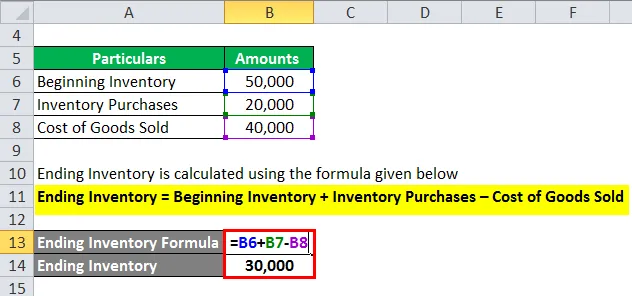

Ending Inventory beregnes ved hjælp af nedenstående formel

Ending Inventory = Begyndende opgørelse + Beholdningskøb - Omkostninger ved solgte varer

- Afslutning af inventar = 50.000 + 20.000 - 40.000

- Afslutning af inventar = 30.000

Beholdningsformel - eksempel # 2

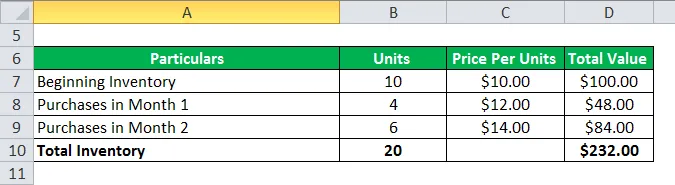

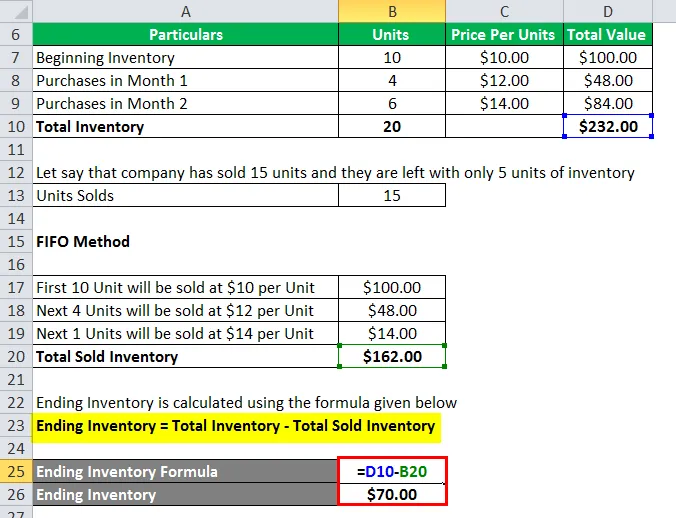

Lad os nu se et andet eksempel for at finde slutbeholdningen ved hjælp af FIFO, LIFO og Vægtet gennemsnitsmetode. Lad kun tage det inflatoriske miljø på billedet for at forstå alle tre metoder

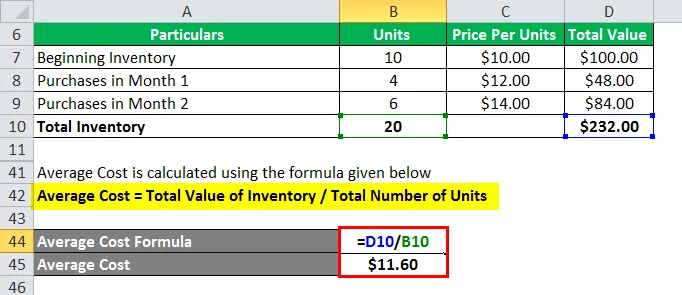

Lad os sige, at et firma XYZ har begyndt lager af 10 enheder med en enhedspris på 10 dollar pr. Enhed. Markedsmiljøet er inflationært, hvilket betyder, at enhedens priser stiger på markedet. Virksomheden har foretaget et par køb i måned 1 og 2 i dette inflatoriske miljø. Nedenfor er datatabellen:

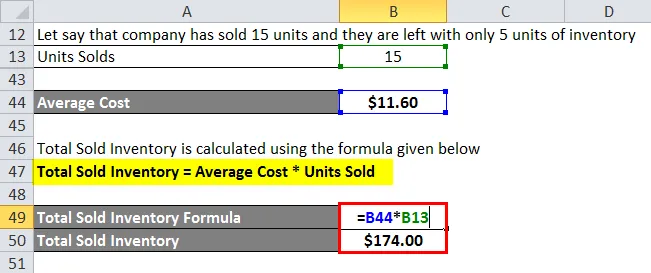

Lad os sige, at virksomheden har solgt 15 enheder, og de har kun 5 enheder på lageret

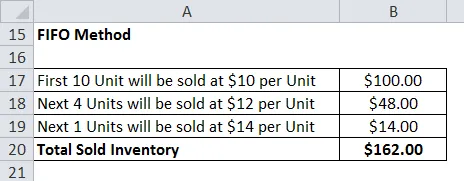

1. FIFO-metode

Ending Inventory beregnes ved hjælp af nedenstående formel

Ending Inventory = Total Inventory - Samlet solgt lager

- Ending Inventory = $ 232 - $ 162

- Ending Inventory = $ 70

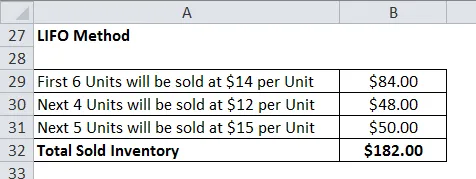

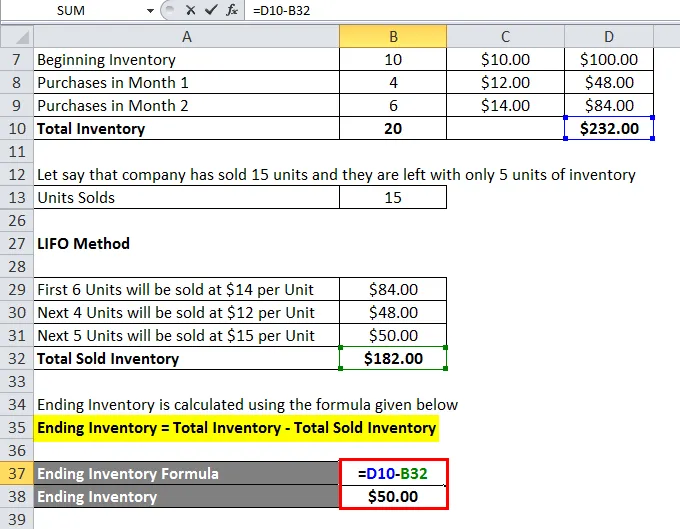

2. LIFO-metode

Ending Inventory beregnes ved hjælp af nedenstående formel

Ending Inventory = Total Inventory - Samlet solgt lager

- Ending Inventory = $ 232 - $ 182

- Ending Inventory = $ 50

3. Vægtet gennemsnitlig omkostningsmetode

Gennemsnitlige omkostninger beregnes ved hjælp af nedenstående formel

Gennemsnitlige omkostninger = Den samlede værdi af varebeholdningen / det samlede antal enheder

- Gennemsnitspris = $ 232/20

- Gennemsnitspris = $ 11, 60

Samlet solgt lager beregnes ved hjælp af nedenstående formel

Samlet solgt lager = Gennemsnitspris * Solgte enheder

- Samlet solgt lager = $ 11, 60 * 15

- Samlet solgt lager = $ 174

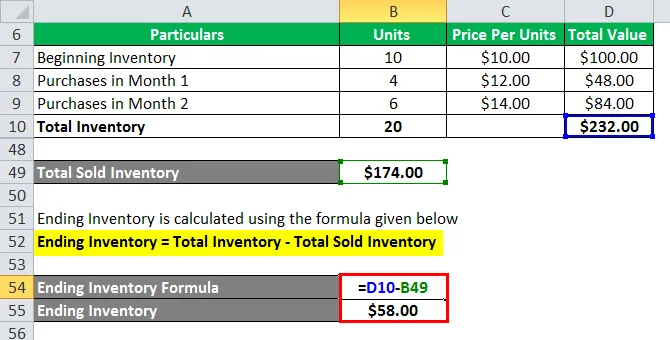

Ending Inventory beregnes ved hjælp af nedenstående formel

Ending Inventory = Total Inventory - Samlet solgt lager

- Ending Inventory = $ 232 - $ 174

- Ending Inventory = $ 58

Forklaring af inventar

Som det er forklaret ovenfor, er lagerændring dybest set forskellen mellem slut- og begyndelsesperiode. Dette er meget nyttigt at kontrollere, hvor godt virksomheden har til at styre sin beholdning. Det bruges også til budgettering og til at bestemme fremtidige krav til driftskapital. Normalt beregnes lagerændring på månedlig eller kvartalsbasis. Der er flere årsager til, at lagerændring beregnes:

- Fra formlen ovenfor kan vi se, at vi kan bruge ændringen i varebeholdningen til at finde ud af, hvad der er COGS for den bestemte periode.

- Det bruges også til bedre lagerstyring. Det pågældende lagerteam analyserer ændringen i lagerbeholdningen på hver type, dvs. råmateriale, WIP og færdige produkter og træffer nødvendige foranstaltninger for at styre det korrekt

- Tilsvarende er det også nyttigt i budgettering. Budgetteringsteamet analyserer ændringen i beholdningen og estimerer, hvilke kontanter der skal kræves til lager i fremtiden. Så hvis lageret reduceres, betyder det, at produkter sælger, så mindre kontanter har krævet en stigning i lageret, så vi har brug for flere kontanter

Relevans og anvendelser af lagerformler

Beholdning er en af de vigtigste drivkræfter for forskellige aspekter af regnskab og analyse. Et forhold som lageromsætning osv. Hjælper os med at analysere virksomhedens sundhed. Enhver pludselig ændring i beholdningen kan sende et negativt signal til investorer, som kan påvirke virksomhedens rentabilitet. Det er grunden til, at virksomheder bruger en god tid på at beregne det optimale lagerbeholdning for dem. Beholdningsniveauer er ikke de samme for hver virksomhed, og forskellige virksomheder, der opererer i forskellige brancher, har et andet niveau af lagerbehov. Men virksomheder bør holde øje med sin beholdning.

Lommeregner for opgørelsesformler

Du kan bruge følgende lagerberegner

| Begyndende inventar | |

| Beholdningskøb | |

| Omkostninger ved solgte varer | |

| Ending Inventory | |

| Ending Inventory = | Begyndende lager + Beholdningskøb - Omkostninger til solgte varer | |

| 0 + 0 - 0 = | 0 |

Anbefalede artikler

Dette har været en guide til Inventory Formula. Her diskuterer vi, hvordan man beregner lagerformler sammen med praktiske eksempler. Vi leverer også en beregning af inventarformel med downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Effektiv skattesatsformel

- Formel for fejlmargin

- NOPAT-formlen

- Beregning af graden af driftsmæssig gearing