Forskellen mellem bogføring vs regnskab

Begge bogholderi kontra regnskab er beslægtede og udgør en primær del af en bestemt virksomhed. Vedligeholdelse og opbevaring af transaktionsoplysninger relateret til forretning på en kronologisk måde er kendt som BookKeeping-handlingen. Der henviser til, at regnskabsføring indebærer fortolkning, analyse, klassificering og rapportering af økonomiske data relateret til forretningstransaktioner for at fortolke forretningsforholdene på en ordentlig måde. Den primære del af regnskab handler om bogføring eller registrerede økonomiske transaktioner, og den senere del inkluderer analyse og rapportering af disse økonomiske data.

På et meget overfladisk niveau er det ikke let at skelne mellem bogføring vs regnskab, men eksperterne kan virkelig vide forskellen mellem bogføring vs regnskab. Fagfolk, der beskæftiger sig med at føre konti, ved, at behandlingen ikke er den samme. For eksempel- Hvis en virksomhed sælger varer værd INR 100000 til X Ltd med kredit og modtager 60% efter 30 dage, ville bogføringsdelen kun udgøre optagelse af salgsnummeret og registrering af det kontante kontant modtagne tal. På den anden side i regnskabsføring vil salgsnummeret blive opført i resultatopgørelsen under indtægter, og tilgodehavenderne hæves med INR 100000 indtil næste tredive dage, indtil en del af salget modtages som kontanter. Mens kontoen ville have steget med INR 60000 eller 60% af det samlede salg, ville modtage INR 60000 eller 60% af det samlede salg falde med INR 60000.

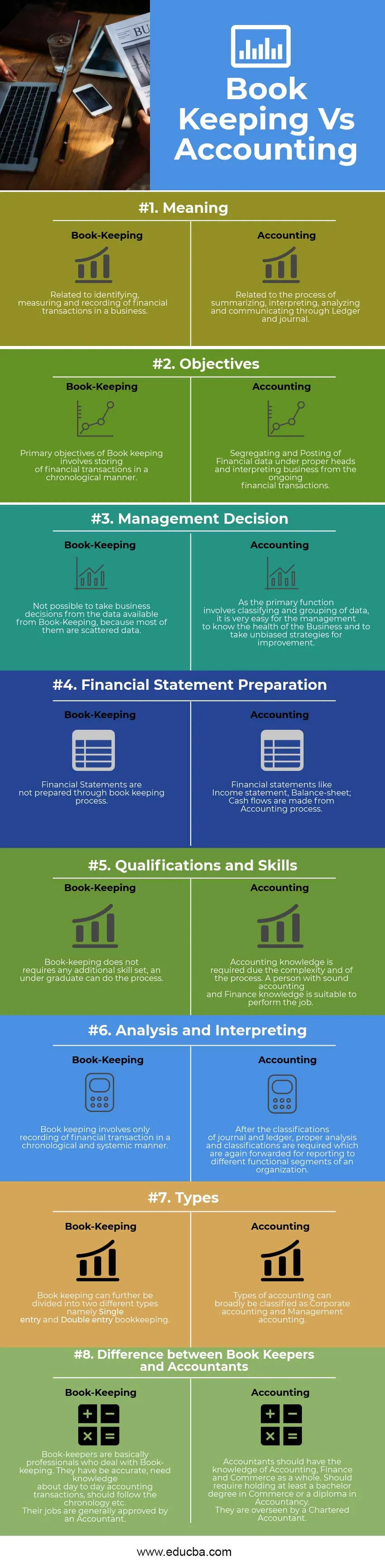

Bogholderi vs regnskabsinfografi

Nedenfor er de øverste 8 forskelle mellem bogføring vs regnskab

Vigtigste forskel mellem bogføring vs regnskab

Både bogføring vs regnskab er populære valg på markedet; lad os diskutere nogle af de største forskelle mellem bogholderi kontra regnskab:

- Bogholderi er en kunst af registrering af forretningstransaktioner pr. Dato. På den anden side består regnskab af klassificering, segregering, analyse og rapportering af transaktioner registreret af en bogholder. Grundlæggende kan bogholderi betegnes som vedligeholdelse af rå data, og de behandles gennem emnet regnskab.

- En virksomhed kan ikke bedømmes ud fra de data, der er akkumuleret gennem bogføring, før og medmindre de behandles gennem regnskabsføring. Med andre ord fungerer regnskab som en bro mellem bogføring og ledelsesbeslutning.

- En bogholder kan muligvis ikke kræve viden om regnskabsføring, han / hun kan følge en bestemt mekanisk proces for at bevare bogføringsopgaven. Mens analyse, klassificering, fortolkning, adskillelse af regnskabsdata kræver kendskab til regnskab og økonomi. Den funktionelle del inkluderer undersøgelse og klassificering af regnskabs hoveder / grupper.

- Bogføringsprocessen følges af Regnskab. På den anden side følges regnskab af ledelsesregnskab, hvor de får kendskab til forskellige typer finansielle forhold; baseret på disse forhold, kan ledelsen foretage strategiske ændringer og ændringer af virksomheden, som både er langsigtet og kortsigtet.

- Bogholderi inkluderer leverandørens hovedbok, kundens hovedbok og hovedbog, mens regnskabsføring indebærer udarbejdelse af regnskaber som resultatopgørelse, balance og pengestrømme. En regnskabsafslutningsafslutning skal udføres, og det skal verificeres gennem revisionsprocessen.

- Bogholderi kontrolleres generelt af regnskabsfolk, før de er forberedt på regnskabet.

Head to Head-sammenligning mellem bogføring vs regnskab

Nedenfor er den øverste sammenligning mellem Bogholderi vs Regnskab

| Grundlag for sammenligning mellem bogføring vs regnskab | Bogføring | Regnskab |

| Betyder | Relateret til identifikation, måling og registrering af finansielle transaktioner i en virksomhed. | Relateret til processen med at opsummere, fortolke, analysere og kommunikere gennem Ledger og journal. |

| mål | Primære målsætninger for bogholderi involverer lagring af finansielle transaktioner på en kronologisk måde. | Adskillelse og bogføring af finansielle data under rette hoveder og fortolkning af forretninger fra de igangværende økonomiske transaktioner. |

| Forvaltningsbeslutning | Det er ikke muligt at tage forretningsbeslutninger ud fra de tilgængelige data fra Book-Keeping, fordi de fleste af dem er spredte data. | Da den primære funktion involverer klassificering og gruppering af data, er det meget let for ledelsen at kende virksomhedens sundhed og tage uvildige strategier for forbedring. |

| Forberedelse af regnskab | Regnskaber udarbejdes ikke gennem bogføringsprocessen. | Regnskaber som resultatopgørelse, balance; Pengestrømme foretages fra regnskabsprocessen. |

| Kvalifikationer og færdigheder | Bogholderi kræver ikke yderligere kvalifikationssæt, en studerende kan udføre processen. | Regnskabsviden er påkrævet på grund af kompleksiteten og processen. En person med god regnskabs- og finansviden er egnet til at udføre jobbet. |

| Analyse og tolkning | Bogholderi indebærer den eneste registrering af finansielle transaktioner på en kronologisk og systemisk måde. | Efter klassificering af journal og hovedbok kræves korrekt analyse og klassifikationer, der igen videresendes til rapportering til forskellige funktionelle segmenter i en organisation. |

| typer | Bogholderi kan endvidere opdeles i to forskellige typer, nemlig enkelt indgang og dobbelt indførelse bogføring. | Regnskabstyper kan bredt klassificeres som virksomhedsregnskab og ledelsesregnskab. |

| Forskel mellem bogholderne og regnskabsfolk | Bogholderne er dybest set fagfolk, der beskæftiger sig med bogføring. De har været nøjagtige, har brug for viden om daglige regnskabstransaktioner, skal følge kronologien osv. Deres job er generelt godkendt af en revisor. | Revisorer skal have kendskabet til regnskab, økonomi og handel som helhed. Bør kræve at have mindst en bachelorgrad i handel eller et eksamensbevis. De overvåges af en chartret revisor. |

Afsluttende tanker

For at opretholde daglige transaktioner i enhver virksomhed eller non-profit virksomhed kræves en pålidelig procedure, der kan gemme data på en kronologisk måde, der kan understøtte principperne for økonomisk regnskab. Således kaldes dette system til registrering af transaktion bogføring. Bogholderi kan yderligere opdeles i et dobbeltindtastnings- og enkeltindgangssystem. Enkeltindgangssystem består kun af kassebog, mens dobbeltindgangssystem har et finansielt regnskabssystem, hvor hver enkelt post har forskellig på to forskellige nominelle hovedbøger. Regnskab handler på den anden side om et større billede, hvor de overbryder kløften med bogførings- og ledelsesregnskab, der hjælper ledelsesteamene med at tage beslutninger på baggrund af forskellige nøgletal, forskellige økonomiske rapporter og virksomhedsregnskabsdata. Både Bogholderi vs Regnskab går side om side og udgør en integreret del af enhver organisation, hvad enten det er rentabelt eller ikke-rentabelt.

Anbefalet artikel

Dette har været en guide til den største forskel mellem bogholderi vs regnskabsføring. Her diskuterer vi også nøgleforskelle mellem bogholderi og bogføring med infografik og sammenligningstabel. Du kan også se på de følgende artikler -

- Enkel rente kontra sammensat rente

- Gensidig fond mod hedgefond

- Rentesats vs årlig procentdel

- Bitcoin vs Ethereum