Hvad er afkastet på salget?

Afkast på salg (ROS) er et effektivitetsforhold, der måler den mængde fortjeneste, som et firma tjener pr. Salgsenhed. Det bruges til at kontrollere effektiviteten af virksomhedens operationer. Normalt sammenligner virksomhederne i samme branche deres ROS for at kontrollere deres aktiviteter. Interessenterne er interesseret i at vide om (ROS) for at kontrollere udbyttelevedygtighed, kreditværdighed i tilbagebetaling af gæld og investeringsevne.

Formel

Afkast på salg beregnes som følger:

Return on Sales = Operating Profit / Net Sales

Operating Profit = Earnings before Interest and Taxes

Eksempler på afkast på salg (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af afkast på salg på en bedre måde.

Du kan downloade denne Excel-skabelon med Return on Sale her - Return on Sale Excel-skabelonEksempel 1

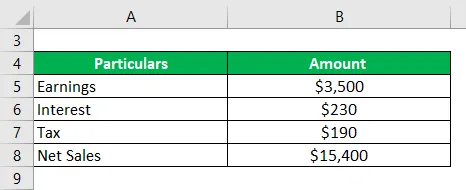

Et selskab har en indtjening på $ 3.500, når det betaler en rente på $ 230 og en skat på $ 190. Periodens salg er $ 15.400. Beregne afkastet på salget?

Løsning:

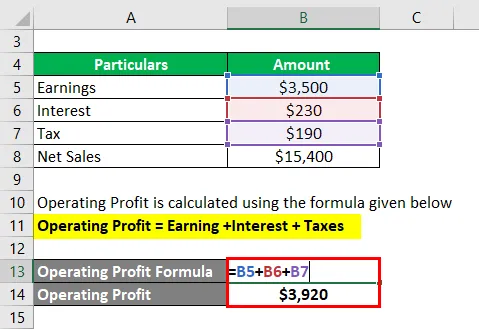

Driftsresultat beregnes ved hjælp af nedenstående formel

Driftsresultat = Optjening + renter + skatter

- Driftsresultat = $ 3.500 + 230 + $ 190

- Driftsresultat = $ 3.920

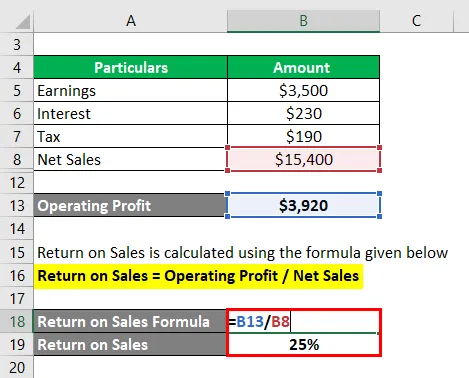

Afkast på salg beregnes ved hjælp af nedenstående formel

Afkast på salg = driftsresultat / nettoomsætning

- Afkast på salg = $ 3.920 / 15.400

- Afkast på salg = 25%

Eksempel 2

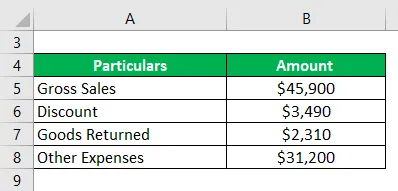

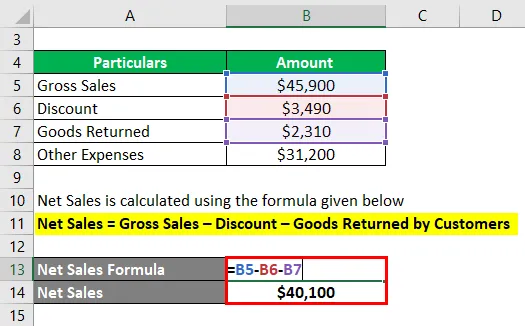

Firmaets bruttoomsætning er $ 45.900, den givne rabat er $ 3.490, og varer, som kunden returnerer, er $ 2.310. Udgifter over perioden er $ 31.200. Beregn afkastet på salget

Løsning:

Nettoomsætning beregnes ved hjælp af nedenstående formel

Nettoomsætning = Bruttoomsætning - Rabat - Varer returneret af kunder

- Nettoomsætning = $ 45.900 - $ 3.490 - $ 2310

- Nettoomsætning = $ 40.100

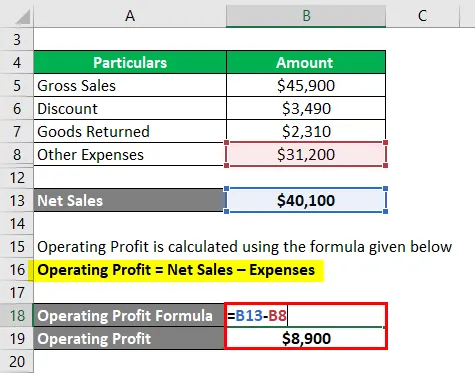

Driftsresultat beregnes ved hjælp af nedenstående formel

Driftsresultat = Nettoomsætning - udgifter

- Driftsresultat = $ 40.100 - $ 31.200

- Driftsresultat = $ 8.900

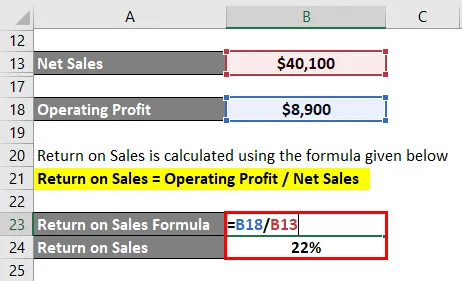

Afkast på salg beregnes ved hjælp af nedenstående formel

Afkast på salg = driftsresultat / nettoomsætning

- Afkast på salg = $ 8.900 / $ 40.100

- Afkast på salg = 22%

Fordele og ulemper ved afkast på salg

Fordele ved afkast på salg

En højere ROS fremmer vel for virksomheden. Nedenfor er nogle af de tilknyttede fordele

- ROS er et godt bevis på, om enhedens indtægtsoperationer giver et overskud eller ej. Hvis afkastene hænger, skal der sandsynligvis være en nedskæring i udgifterne eller en stigning i fortjenstmargenen i den måde, virksomheden drives på.

- ROS er en vigtig foranstaltning for interessenterne til at træffe beslutninger om deres fremtid med enheden. Hvad angår kreditorerne, om firmaet vil være i stand til at tilbagebetale gebyrerne til dem, til investorerne, hvis de skal fortsætte med at investere og generelt til de mennesker, der er tilknyttet enheden, om hvordan den umiddelbare fremtid ser ud.

- Sammenligning med enhederne i samme branche fortæller også om de ændringer, der er nødvendige, eller de ting, som enheden har en fordel i, og som den skal fortsætte aggressivt fremover i fremtiden. Nogle gange, når afkastene ikke er på den sundere side, tvinger det ledelsen til at kigge efter årsager, analysere konkurrenternes funktion og kontrollere hindringerne i vejen. Som alle effektivitetsforhold er det et godt værktøj til introspektion.

- Når enheden sammenligner forholdet med de foregående perioder, er der også en fornemmelse af, hvad der går godt, og hvad der kan arbejdes på. En trendanalyse giver et godt mål for, hvor virksomheden er på vej, og mulighederne og udfordringerne på sin måde.

- Endelig er forholdet et godt mål for effektiviteten af ledelsen, og om der er behov for ændringer i dens langsigtede tilgang. Det hjælper også med at forstå, om de aktuelle aktiver udnyttes bedst muligt, eller om der kræves en ændring for at sikre, at det sker.

Ulemper ved afkast på salg

- Ved at lægge for meget vægt på afkast på salg mister ledelsen undertiden oversigt over, hvordan konjunkturcyklen og markedsforholdene holder op. I mange lejligheder er forholdene uden for ledelsens kontrol alene. Den skønne tilbagevenden kan muligvis invitere til kritik, fremkalde demotivering og føre til ændringer i ledelsen. Imidlertid hjælper alle ændringer i verden muligvis stadig ikke med at gendanne forholdet, da så mange variabler ikke kan ændres.

- En yderligere kritik, der er blevet fremsat mod afkast på salg, er, at afkastet på enhver bekymring skal sammenlignes med den kapital, det har, og ikke på det salg, det giver. En given enhed har muligvis for meget eller for lidt salg baseret på arten af dets produkter, og det ville føre til en forkert sammenligning. Virksomhedens kapital eller aktiver er dog konstant, og ethvert afkast, hvis det sammenlignes med dem, ville sikre en bedre måling af, hvordan bekymringen fungerer.

- Afkastet på salget er heller ikke en god foranstaltning til vurdering af opførelsen af nyligt indarbejdede virksomheder. I starten har virksomheden en masse udgifter til kampagner og sikrer, at den rigtige salgskanal findes, dvs. provision til eksterne sælgere. I sådanne scenarier er (ROS) formentlig kort. Hvis dette forhold derefter betragtes som det endelige mål for, hvordan virksomheden fungerer, ville det være forkert og ikke det bedste beslutningsværktøj.

Vigtige punkter

Nogle af de vigtige punkter er:

- Der skal tages hensyn til den periode, der er dækket af konverteringscyklussen. Uanset om det er ugentligt, månedligt eller årligt. I betragtning af variationen kan industriens standarder ændres.

- Selvom forholdet skal sammenlignes med konkurrenterne i den samme branche, kan der dog være udfordringer, der kun er unikke for det firma, der er i drift, og disse bør tages i betragtning, når man træffer den endelige beslutning.

Konklusion

ROS er en af de vigtigste effektivitetsforhold, og hvis den kombineres godt med andre analyseværktøjer, kan det være grundlaget for ledelsen at udnytte deres aktiver godt og foretage relevante ændringer for at sikre en sundere forretning.

Anbefalede artikler

Dette er en guide til Return on Sales. Her diskuterer vi fordele og ulemper, og hvordan beregnes afkast på salg sammen med praktiske eksempler. Vi tilbyder også en downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Omsætning mod salg

- Salgsfremmende typer

- Afkast på gennemsnitlige aktiver

- Afkast på samlede aktiver