Forskel mellem rente og årlig procentdel

Procentdelen af hovedstolen, som en långiver opkræver for brugen af dens kapital, kaldes normalt renter. Når det kommer til udlån af penge, kan enhver give penge og opkræve renter som banker, ikke-bankmæssige finansielle virksomheder eller nogle gange endda enkeltpersoner. Mængden af lånte penge kaldes hovedstolen, og banker betaler dig renten på indlån, som de låner fra dig.

Lad os sige, at en bank har accepteret et indskud fra en indskyder til en rente på 6%, nu for at gøre overskud vil banker opkræve låntagere af penge en højere rente, måske 8%, som banken forventes for at opnå en fortjeneste eller spredning på 2%. På grund af den stigende konkurrence om at få flere indskydere og låntagere, holder alle banker deres renter i et snævert interval for hinanden.

Banker opkræver renter til det samlede ubetalte beløb på lånet eller din kreditkortsaldo. Det bliver vigtigt at være opmærksom på de gældende renter på dine penge, og det er den eneste måde at kende din udestående gæld på. I det mindste skal den interessante del betales ud af det udestående lån, ellers vil gælden stige, selv efter du har betalt.

Den årlige procentsats inkluderer alle gebyrer, som en bank måtte opkræve, og giver dig mulighed for at sammenligne omkostningerne ved forskellige lånoptioner. Da banken beregner dem som et procentpoint af det samlede beløb, kaldes disse engangsgebyrer point.

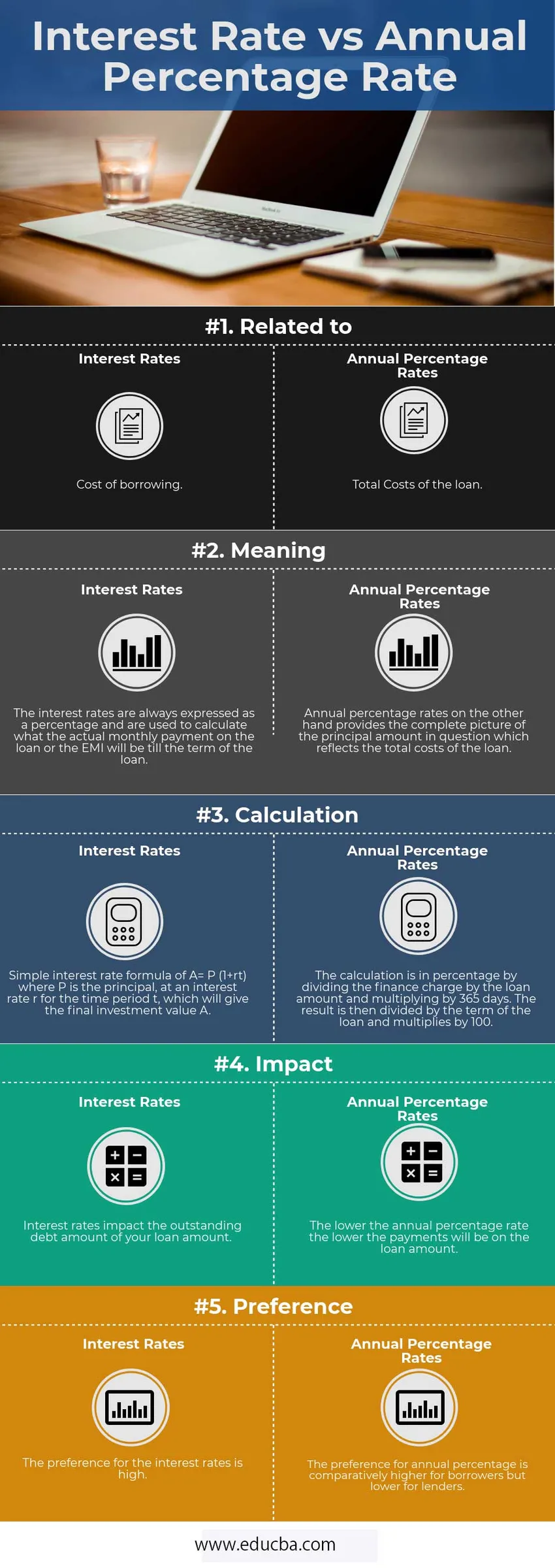

Sammenligning mellem hovedet og hovedet mellem rente og årlig procentdel (infografik)

Nedenfor er top 5-forskellen mellem rentesats og årlig procentdel

Nøgleforskelle mellem rente og årlig procentdel

Begge er populære valg på markedet; lad os diskutere nogle af de største forskelle mellem rente og årlig procentdel:

- Rentesatser er omkostningerne ved at låne det primære lånebeløb, mens APR afspejler de ekstra punkter som mæglergebyrer og gebyrer sammen med rente, som man betaler for at få lånet.

- Rentesatsen beregner, hvad den månedlige betaling, dvs. EMI'erne, vil være, mens den årlige procentsats beregner lånets samlede omkostninger, som kan hjælpe forbrugerne til at sammenligne lån, før de går videre med et.

- Hvis prioriteringen er at få de laveste månedlige rater, skal man se på rentesatserne, men hvis det samlede beløb på lånet er et problem, skal de bruge april som deres mål.

- Med hensyn til tidshorisonten, jo længere opholdstid er, bliver det mere sandsynligt, at du tager et lån med en lav apr, da du ender med at betale det laveste beløb for huset. Hvis opholdets opholdstid ikke er lang, giver det ikke mening at betale forhåndsgebyrer, og i stedet bør man få en højere april, da de samlede omkostninger vil være mindre i de første år.

- Når du bruger APR, skal du også faktor i break-even-punktet.

Rentesats sammenlignet med den årlige procentvise sammenligningstabel

Nedenfor er den 5 øverste sammenligning mellem rente og årlig procentdel

| Grundlæggende sammenligning | Rentesats | Årlig procentdel |

| Relateret til | Omkostninger ved låntagning | Samlede omkostninger til lånet |

| Betyder | Rentesatserne udtrykkes altid som en procentdel og bruges til at beregne, hvad den faktiske månedlige betaling på lånet eller EMI vil være indtil lånets løbetid. | Årlige procentsatser giver på den anden side et komplet billede af det pågældende hovedbeløb, der afspejler lånets samlede omkostninger. |

| Beregning | Simpel renteformel for A = P (1 + rt), hvor P er hovedstol, med en rente r for tidsperioden t, som giver den endelige investeringsværdi A. | Beregningen er i procent ved at dividere finansieringsafgiften med lånebeløbet og multiplicere med 365 dage. Resultatet divideres derefter med lånets løbetid og ganges med 100. |

| Indvirkning | Rentesatserne påvirker det udestående gældsbeløb på dit lånebeløb. | Jo lavere den årlige procentdel er, jo lavere er betalingerne på lånebeløbet. |

| Preference | Præference for renter er høj. | Foretrækningen for en årlig procentdel er relativt højere for låntagere, men lavere for långivere. |

Konklusion

Mange låntagere er ikke opmærksomme på det faktum, at begge renter kontra årlige procentsatser beregner to forskellige omkostninger ved et boliglån.

Forskellen mellem rentesatser og årlige procentsatser er meget vigtig, da man kan ende med at betale tusinder af dollars mere for et prioritetslån. Da det hjælper dig med at identificere, om det er bedre at få en lavere sats med høje gebyrer eller en højere sats med lave gebyrer.

April er et mere detaljeret mål for udgifterne til låntagning, da det inkluderer renterne sammen med andre gebyrer.

Anbefalet artikel

Dette har været en guide til de største forskelle mellem rente og årlig procentdel. Her diskuterer vi også renteforhold kontra årlig procentdel nøgleforskelle med infografik og sammenligningstabel. Du kan også se på de følgende artikler for at lære mere -

- Gensidig fond vs Exchange Traded Fund

- Leasing kontra lejeforskelle

- Langsigtet vs kortvarig kapitalgevinst - Forskelle

- Aktier vs obligationer sammenligninger

- Aktier vs gensidige fonde: Funktioner