Introduktion til Beta

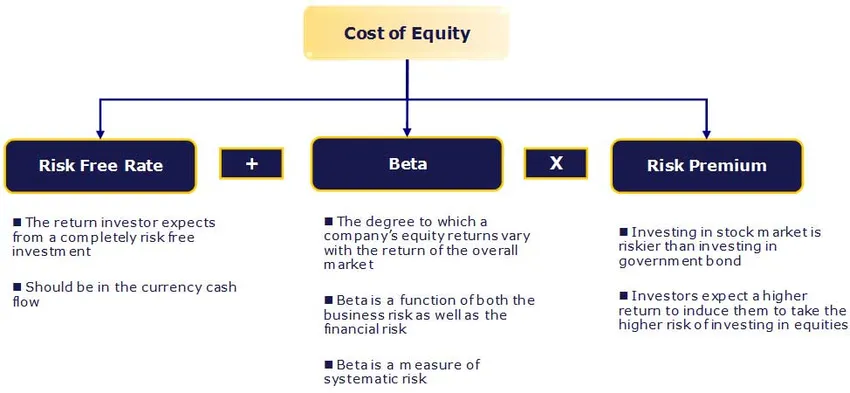

I denne artikel vil vi se en oversigt over Hvad er Beta? og vi lærer også om estimering af egenkapitalomkostninger Egenkapitalomkostningen (Ke) er den afkast, som aktionærerne forventer.

Risikofri sats:

Risikofri sikkerhed har ingen standardrisiko, ingen volatilitet og beta på nul. Praktisk set findes en sådan sikkerhed ikke, og derfor bruger vi værdipapirer udstedt af politisk og stabil regering. Valg af obligation afhænger af den forventede horisont - kort eller lang sigt?

Den nærmeste tilnærmelse, vi har til den risikofri rente, er afkastet på statsobligationer. De fleste analytikere bruger langsigtet rente på statsobligationer. Ideelt set skal længden af prognosen matches med varigheden af den obligation, der bruges til beregning af obligationsudbyttet. For eksempel, hvis et selskab er blevet forudsagt i 10 år, bør vi bruge 10-årigt obligationsrente som den risikofri rente.

Hvad er Beta?

Beta er et statistisk mål for variationen i et selskabs aktiekurs i forhold til aktiemarkedet generelt. Det beregnes ved at regressere den procentvise ændring i en aktie eller portefølje mod den procentvise ændring i markedet (normalt som defineret af et indeks som SENSEX / NIFTY).

Anbefalede kurser

- Uddannelse i struktureret økonomi

- Online kreditvurdering af Wonderla-træning

- Certificeringstræning i LBO-modellering

- Værdiansættelse af Shopper Stop-programmet

Således indebærer en beta på en (1) en aktie, der bevæger sig nøjagtigt med markedet. Anvendelse af en beta på 1 (1) på CAPM ville resultere i en præmie over den risikofri sats, der svarer til den gennemsnitlige egenkapitalpræmie. En højere / lavere beta betyder, at bestanden er mere risikabel / mindre risikabel og resulterer i et større / mindre krævet afkast. De fleste betas falder mellem 0, 1 og 2, 0, selvom negative og højere tal er mulige.

Betas følsomhed skyldes, at to har to komponenter, risikoen i virksomhedens aktiver og risikoen forbundet med gearingen, der anvendes på disse aktiver.

Determinanter for Beta

- Produkt eller service: Betaværdien for et firma afhænger af følsomheden i efterspørgslen efter dets produkter og tjenester og af dens omkostninger for makroøkonomiske faktorer, der påvirker det samlede marked.

- Cykliske virksomheder har højere end ikke-cykliske virksomheder, der sælger mere skønsmæssige produkter, vil have højere betas end virksomheder, der sælger mindre skønsmæssige produkter.

- Driftsmæssig gearing: Jo større andel af faste omkostninger i virksomhedens omkostningsstruktur, desto højere er betaversionen.

- Finansiel gearing: Jo mere gæld et firma påtager sig, desto højere er betaen for egenkapitalen i denne virksomhed. Gæld skaber en fast omkostning, renteudgifter, der øger eksponeringen for markedsrisici.

Betænkelighed og gengældelse Beta:

Det er et statistisk mål for variationen i et selskabs aktiekurs i forhold til aktiemarkedet generelt. Men hvis vi værdsætter et ikke-børsnoteret privat selskab, kan vi ikke finde betaen som foreslået ovenfor.

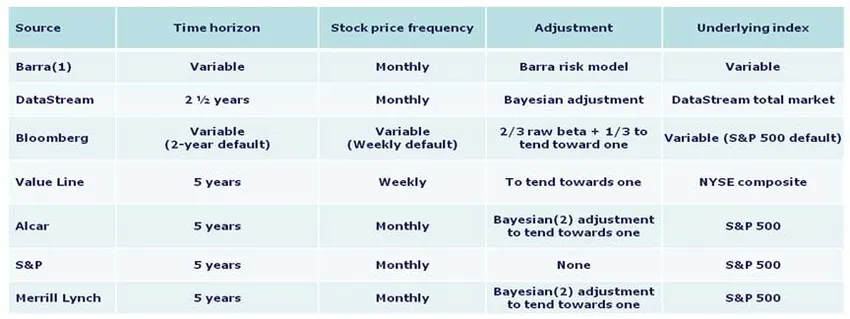

Beta beregning

Nedenfor er de metoder, der anvendes af forskellige kilder til beregning:

Den foretrukne betametodologipolitik i Indien er, at du skal bruge Bloomberg forudsat Beta, medmindre der er en god grund til ikke at gøre det. Som reference er de grundlæggende elementer i, hvordan beta beregnes, dog beskrevet nedenfor.

1. Tidshorisont - Fem år

Undersøgelser har vist, at længere horisonter giver mere nøjagtige betas. Fem år betragtes som et passende tidsrum til at fange en bestands bevægelse, mens den stadig afspejler den aktuelle markedsdynamik. Kortere perioder kan afspejle markeds- eller virksomhedsafvigelser lettere. De fleste store kilder bruger denne horisont.

2. Frekvens - Månedlig

Mere historie er tilgængelig for månedlige aktiekurser, hvilket tillader generelt mere dybdegående undersøgelser. Ugentlige resultater kan lide af forvrængninger, der stammer fra den ugedag, der er valgt til at lukke priser. De daglige resultater kan forvrænges af Fisher-effekten, hvor markedsbevægelserne ved slutningen ikke matches med lukningskurserne, da en lukkekurs registreres som den sidste handel, ikke nødvendigvis handel ved slutningen af dagen.

3. Justering - At tendere mod en

Det er observeret, at når en branche / virksomhed modnes, fungerer den mere som den samlede økonomi / marked generelt. Betas bevæger sig derfor mere med markedet over tid. Den rå beta kræver justeringer for bedre at afspejle tendensen til betas i længere perioder.

4. Underliggende indeks

Brug indekset for det land, hvor din virksomhed er beliggende. I Indien bør SENSEX 30 bruges.

Konklusion

I denne artikel har vi lært om estimering af omkostningerne ved egenkapital, vil vi finde for det private firma … Indtil da, Happy Learning!

Anbefalede artikler

Her er nogle artikler, der hjælper dig med at få flere detaljer om CAPM-formlen, så bare gå gennem linket.

- 3 bedste og nemme trin til beregning af beta (kraftfuld)

- 6 mest fantastiske softwaretestintervjuespørgsmål

- Makroøkonomiske problemer

- Hvor vigtig er CAPM og dens beregninger? (Oversigt)