Modelformel for prissætning af kapitalaktiver (indholdsfortegnelse)

- Formel

- eksempler

- Lommeregner

Hvad er formelprisen for kapitalforvaltningsmetoden?

Udtrykket ”model for prisfastsættelse af aktiver” henviser til formlen, der definerer forholdet mellem den forventede afkastgrad for sikkerheden og systematisk risiko. Med andre ord bruger formlen dybest set den systematiske risiko til at beregne den forventede afkastgrad for sikkerheden. Formlen for model for kapitalprisfastsættelse kan udledes ved at tilføje den risikofri afkastrate til produktet af beta af sikkerheds- og markedsrisikopræmien (= markedsafkast - risikofri rente).

Formel til model for kapital aktivering

R e = R f + β * (R m – R f )

hvor,

- R e = Forventet afkast

- R f = Risikofri afkast

- β = Beta for sikkerheden

- R m = Markedsafkast

Eksempler på formelformulering af kapitalforvaltning (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af Capital Asset Pricing Model på en bedre måde.

Du kan downloade denne formel Excel-skabelon til formue af kapitalformue her - Modelformulering af Excel formel Excel-skabelonModelformel for prisfastsættelse af kapitalandele - eksempel # 1

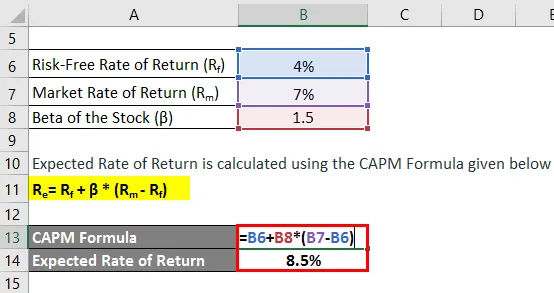

Lad os tage eksemplet med Phil, der for nylig har købt aktier til en værdi af $ 5.000. Nu indså han, at markedet i øjeblikket forventes at generere et afkast på 7% i løbet af det næste år, mens de 10-årige statskurser handler med 4% om året. De lagre, han har købt, har en beta på 1, 5 sammenlignet med markedet. Beregn Phils forventede afkast baseret på kapitalprismodellen.

Løsning:

Forventet afkasthastighed beregnes ved hjælp af CAPM-formlen nedenfor

Re = Rf + ß * (Rm - Rf )

- Forventet afkast = 4% + 1, 5 * (7% - 4%)

- Forventet afkast = 8, 5%

Baseret på prismodellen for kapitalaktiver, skulle Phil forvente en afkastrate på 8, 5% fra lagrene.

Modelformel for prisfastsættelse af kapitalandele - eksempel # 2

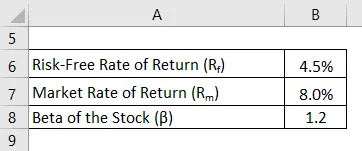

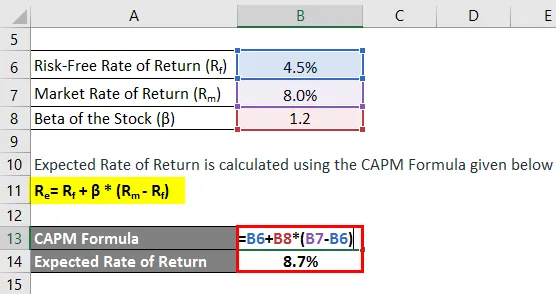

Lad os tage et andet eksempel, hvor investoren havde købt nogle aktier for et år tilbage. I løbet af denne periode er det samlede marked vokset med 8%, mens den bestand, han har købt, har genereret et afkast på 9%. De relevante 10-årige statskurser handler med 4, 5% om året. De købte aktier har en beta på 1, 2 sammenlignet med markedet, dvs. bestanden er mere risikofyldt end markedet. Investoren ønsker at vurdere, om aktien genererede et passende afkast i betragtning af sit risikoniveau. Hjælp investoren med at beregne den forventede afkastrate baseret på model for kapitalprisfastsættelse.

Løsning:

Forventet afkasthastighed beregnes ved hjælp af CAPM-formlen nedenfor

Re = Rf + ß * (Rm - Rf )

- Forventet afkast = 4, 5% + 1, 2 * (8, 0% - 4, 5%)

- Forventet afkast = 8, 7%

Baseret på kapitalprisfastsættelsesmodellen og det givne risikoniveau for lagrene, er den forventede afkastrate for lagrene 8, 7%, mens investoren har realiseret et faktisk afkast på 9, 0%. Derfor har investeringen genereret et passende afkast til at slå den forventede afkastrate.

Forklaring af CAPM-formlen

Formlen til CAPM kan udledes ved hjælp af følgende trin:

Trin 1: Først skal du bestemme den risikofri afkastrate, der er fremherskende på markedet. Typisk anvendes afkast, der er optjent på statslige værdipapirer eller statskurser, som en fuldmagt til den risikofri afkast, da disse værdipapirer anses for at have den mindste risiko. Det er betegnet med R f .

Trin 2: Bestem derefter den forventede afkastrate på det bredere marked på baggrund af visse benchmark, der kan være aktiemarkedsindekset. Det betegnes af R m .

Trin 3: Beregn derefter markedsrisikopræmien for sikkerheden ved at trække den risikofri afkastrate (trin 1) fra den afkast, der forventes fra markedet (trin 2). Det kan ses som det overskudsafkast, som investor forventer ud over den risikofri sats for at blive kompenseret for at investere i den relativt risikabelt sikkerhedsstillelse.

Markedsrisikopræmie = R m - R f

Trin 4: Bestem derefter sikkerhedens beta baseret på dens relative bevægelse med hensyn til markedet eller ethvert benchmark-indeks. Grundlæggende er det målet for volatiliteten i aktiens afkast, der beregnes ved at evaluere dens prisudsving over for bevægelsen, der er vidne til i det samlede marked. Det betegnes med β.

Trin 5: Endelig kan formlen for CAPM udledes ved at tilføje den risikofri afkastrate (trin 1) til produktet af beta af sikkerheden (trin 4) og markedsrisikopræmien (trin 3) som vist nedenfor.

Re = Rf + ß * (Rm - Rf )

Relevans og anvendelser af formel til formue af kapitalforvaltning

Set fra en finansanalytiker er det vigtigt at forstå konceptet med prisfastsættelsesmodel for aktiver, da den har en omfattende anvendelse i finanssektoren. En af dets primære anvendelse inkluderer beregning af egenkapitalomkostningerne, som til sidst bruges til beregning af de vægtede gennemsnitlige kapitalomkostninger (WACC). Endvidere findes WACC i sig selv udbredt anvendelse, der inkluderer finansiel modellering, beregning af nutidsværdien ved neddiskontering af fremtidige pengestrømme, bestemmelse af virksomhedsværdi og egenkapitalværdi.

Beregning af kapitalformue modelformel

Du kan bruge følgende formelberegner for kapitalforvaltningsprismodeller

| Rf (%) | |

| β | |

| R m (%) | |

| R e | |

| Re = Rf + (ß X (Rm - Rf )) |

| 0 + (0 X (0 - 0)) = 0 |

Anbefalede artikler

Dette er en guide til formel af kapitalforvaltningspriser. Her diskuterer vi, hvordan man beregner kapitalandelsprismodellen sammen med praktiske eksempler. Vi leverer også en beregningsmodel til beregning af kapitalaktiver med en downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Beregning af kapitalomkostninger med eksempler

- Sådan beregnes aktiveringsgrad?

- Eksempler på risikopremieformler

- Vejledning til fortjenstmargenformel