Skattemultiplikatorformel (indholdsfortegnelse)

- Formel

- eksempler

- Lommeregner

Hvad er skattemultiplikatorformlen?

Udtrykket "skattemultiplikator" henviser til det multiplum, der er målene for den ændring, der er set i bruttonationalproduktet (BNP) i en økonomi på grund af ændringer i skatter, der indføres af dens regering. Kort sagt bruges denne beregning for det meste af investorer, økonomer og regeringer til at undersøge virkningen af politiske ændringer i beskatningen på et lands samlede indkomstniveau.

Skattemultiplikatoren kan udtrykkes i to versioner -

- Enkel skattemultiplikator, hvor ændringen i skatter kun påvirker forbruget

- Kompleks skattemultiplikator, hvor ændringen i skatter påvirker alle BNP-komponenter

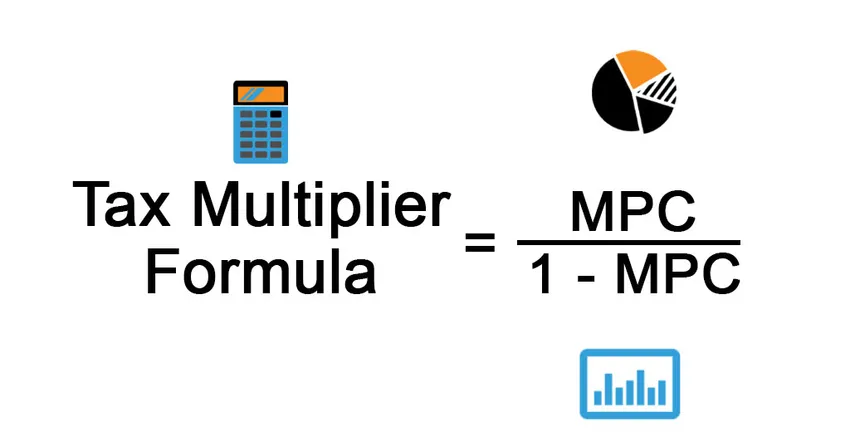

I denne artikel vil vi fokusere på formlen for en simpel skattemultiplikator, der udtrykkes som den negative marginale tilbøjelighed til at forbruge (MPC) divideret med en minus MPC. Matematisk er det repræsenteret som,

Tax Multiplier = – MPC / (1 – MPC)

Årsagen til det negative tegn er, at skattemultiplikatoren i det væsentlige er en stigning i national indkomst (ΔY) med et fald i skatteindtægter (ΔT). Matematisk er det repræsenteret som,

Tax Multiplier = ΔY / ΔT = – MPC / (1 – MPC)

Eksempler på formel til skattemultiplikator (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af skattemultiplikatoren på en bedre måde.

Du kan downloade denne skatte multiplikator formel Excel skabelon her - skatte multiplikator formel Excel skabelonFormulering for skattemultiplikator - eksempel # 1

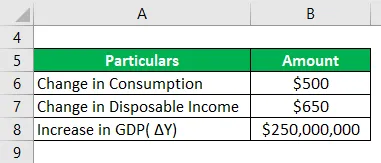

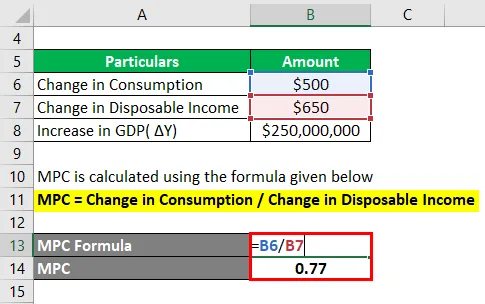

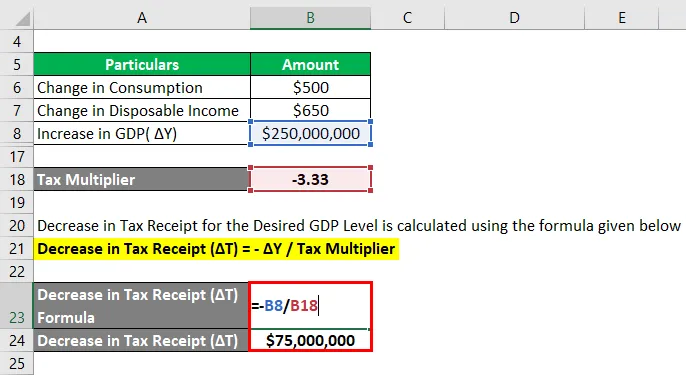

Lad os tage eksemplet med en nation, hvor de personlige udgifter pr. Indbygger steg med $ 500, når den disponible indkomst steg med $ 650. Nu har regeringen besluttet at tage skridt til at øge BNP med $ 250 millioner i det indeværende år. Foreslå den skattepolitik, der er nødvendig for at nå det ønskede BNP-niveau.

Løsning:

MPC (marginale tilbøjelighed til forbrug) beregnes ved hjælp af nedenstående formel

MPC = Ændring i forbrug / ændring i den disponible indkomst

- MPC = $ 500 / $ 650

- MPC = 0, 77

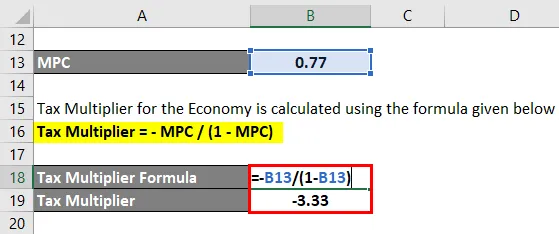

Skattemultiplikator for økonomien beregnes ved hjælp af nedenstående formel

Skattemultiplikator = - MPC / (1 - MPC)

- Skattemultiplikator = - 0, 77 / (1 - 0, 77)

- Skattemultiplikator = -3, 33

Fald i skattemodtagelse for det ønskede BNP-niveau beregnes ved hjælp af nedenstående formel

Fald i skattemodtagelse (ΔT) = - ΔY / Skattemultiplikator

- Fald i skattemodtagelse (ΔT) = - $ 250.000.000 / (-3.33)

- Fald i skattemodtagelse (ΔT) = $ 75.000.000

Derfor er regeringen nødt til at reducere skatteindtægterne med 75, 00 millioner dollars for at nå det målrettede BNP-niveau.

Formulering for skattemultiplikator - eksempel # 2

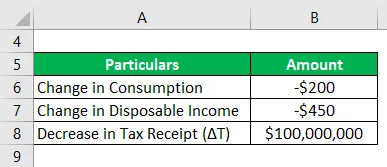

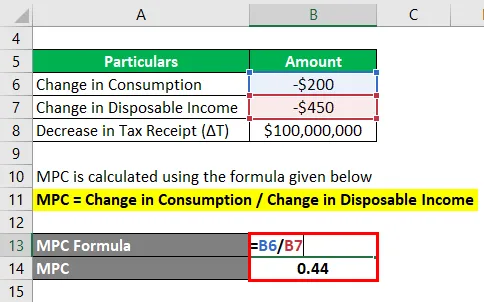

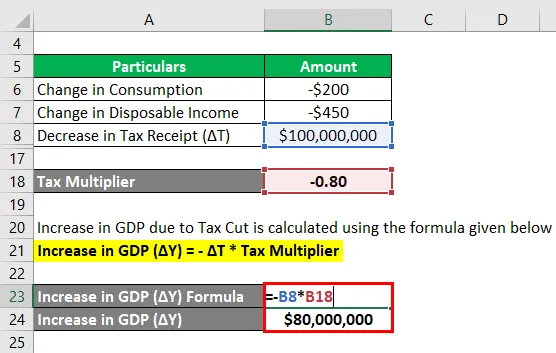

Lad os tage et andet eksempel, hvor det personlige forbrug faldt med $ 200 på grund af et fald i den disponible indkomst med $ 450. Nu ønsker regeringen at reducere skatteindtægterne med 100 millioner dollars for at aflaste et vist pres på den disponible indkomst. Beregn stigningen i BNP på grund af regeringens initiativ.

Løsning:

MPC (marginale tilbøjelighed til forbrug) beregnes ved hjælp af nedenstående formel

MPC = Ændring i forbrug / ændring i den disponible indkomst

- MPC = - $ 200 / (- $ 450)

- MPC = 0, 44

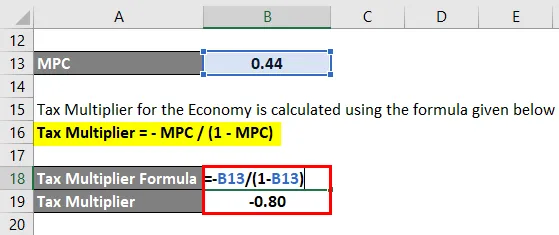

Skattemultiplikator for økonomien beregnes ved hjælp af nedenstående formel

Skattemultiplikator = - MPC / (1 - MPC)

- Skattemultiplikator = - 0, 44 / (1 - 0, 44)

- Skattemultiplikator = - 0, 80

Stigning i BNP på grund af skattelettelse beregnes ved hjælp af nedenstående formel

Stigning i BNP (ΔY) = - ΔT * Skattemultiplikator

- Stigning i BNP (ΔY) = - $ 100.000.000 * (-0.8)

- Stigning i BNP (ΔY) = $ 80.000.000

I betragtning af regeringens skattelettelse forventes BNP derfor at stige med $ 80, 00 millioner.

Forklaring

Formlen for skattemultiplikator kan afledes ved hjælp af følgende trin:

Trin 1: Først skal du bestemme MPC, som forholdet mellem ændringer i personlige udgifter (forbrug) som et svar på ændringer i disponible indkomstniveauet for hele nationen som helhed.

MPC = Ændring i forbrug / ændring i den disponible indkomst

Trin 2: Endelig udtrykkes formlen for skattemultiplikator som negativ MPC divideret med en minus MPC som vist nedenfor.

Skattemultiplikator = - MPC / (1 - MPC)

Relevans og anvendelse af skattemultiplikatorformlen

Det er et vigtigt koncept fra et økonomisk synspunkt, fordi skatter udgør en uundværlig del af det økonomiske system, både på mikro- og makroniveau. Så det er interessant at forstå, hvordan en regering tager en beslutning om ændringerne i skattepolitikken. Selvom skattemultiplikatoren ikke er den beregning, der gælder for skattepolitisk beslutningstagning, har den bestemt indflydelse på beslutningen, da den påvirker en lands BNP. Når skatter stiger, falder den disponible disponible indkomst, som i sidste ende negativt påvirker forbruget, og det er hvad der fanges op af skattemultiplikatoren.

I denne artikel har vi primært drøftet den enkle skattemultiplikator, hvor ændringen i skatter kun påvirker forbruget. I tilfælde af at ændringen i skat påvirker alle komponenter i BNP, skal den komplekse skattemultiplikatorformel imidlertid bruges som vist nedenfor.

Skattemultiplikator = - MPC / (1 - (MPC × (1 - MPT) + MPI + MPG + MPM))

hvor,

- MPC = Marginal tilbøjelighed til at forbruge

- MPT = Marginal tilbøjelighed til skat

- MPI = Marginal tilbøjelighed til at investere

- MPG = Marginal tilbøjelighed til regeringsudgifter

- MPM = Marginal tilbøjelighed til at importere

Lommeregner for formularmomsformulator

Du kan bruge følgende skattemultiplikatorformuleringskalkulator

| MPC | |

| Skattemultiplikator | |

| Skattemultiplikator = |

|

|||||||||

|

Anbefalede artikler

Dette er en guide til skattemultiplikatorformlen. Her diskuterer vi, hvordan man beregner skatten multiplikator sammen med praktiske eksempler. vi leverer også en skattemultiplikator med en downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Formel til DuPont

- Eksempel på afkast på gennemsnitlig egenkapital

- Beregning af den beskæftigede kapital

- Sådan beregnes marginale fordele