Introduktion til Break Even-analyseeksempel

Break Even-analyse er et værktøj, der hjælper en virksomhed med at beslutte, på hvilket tidspunkt de produkter eller tjenester, der leveres af virksomheden, begynder at tjene penge. For at sige det på et enkelt sprog er det et værktøj, der hjælper en virksomhed med at beslutte, hvor mange produkter eller tjenester de skal sælge for at dække omkostningerne.

Dette er et stadium, hvor der ikke er nogen fortjeneste og intet tab, og kun dækker dine omkostninger. Omkostningerne, der er dækket af denne beregning, er hovedsageligt faste. Lavere faste omkostninger vil føre til lavere break-even-værdi.

Break-Even beregnes som

Break-Even = Fast pris / bidrag pr. Enhed

Eksempler på break even-analyse (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af Break Even Analyse på en bedre måde.

Du kan downloade denne Break-Even Analyseeksempel Excel-skabelon her - Break-Even Analyseeksempel Excel-skabelonEksempel på break-even analyse - # 1

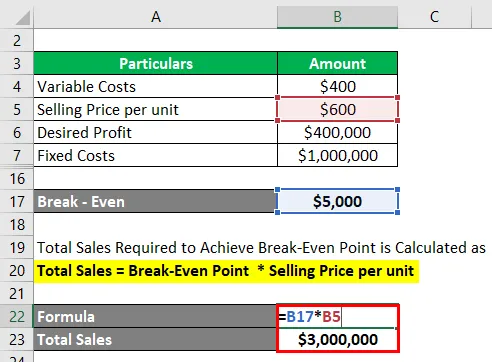

Lad os se på et simpelt eksempel, der bruger ovenstående formel til at beregne Break Even-omkostninger:

Løsning:

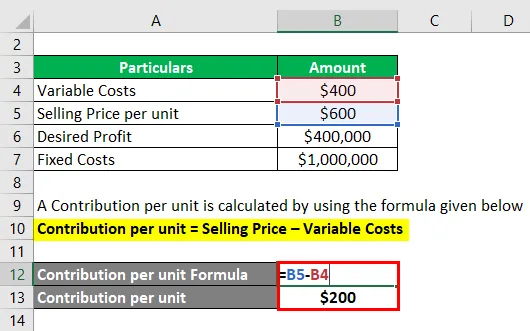

Et bidrag pr. Enhed beregnes ved hjælp af nedenstående formel

Bidrag pr. Enhed = Salgspris - Variable omkostninger

- Bidrag pr. Enhed = $ 600 - $ 400

- Bidrag pr. Enhed = $ 200

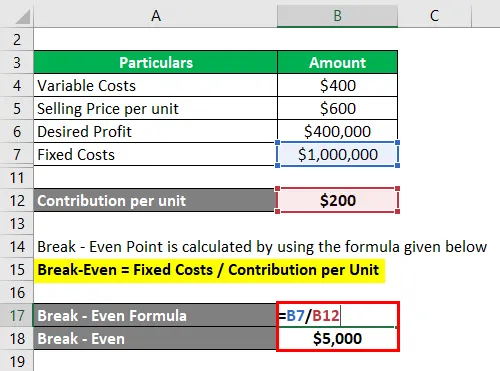

Break Even Point beregnes ved hjælp af nedenstående formel

Break-Even = faste omkostninger / bidrag pr. Enhed

- Break-Even = $ 1000.000 / $ 200

- Break-Even = $ 5.000

Det samlede salg, der kræves for at opnå et jævnpointpoint, beregnes som

Samlet salg = Break-Even Point * Salgspris pr. Enhed

- Samlet salg = $ 5.000 * $ 6.000

- Samlet salg = $ 3.000.000

For at beregne bidrag pr. Enhed har vi trukket fra salgsprisen og de variable omkostninger. For nu at beregne break-even-punktet, dvs. hvor mange enheder vi vil kræve for at opnå break-even, deler vi $ 10.000 til bidrag pr. Enhed på $ 200, hvilket fører os til 5000 enheder. For at beregne det samlede salg i $ termer multiplicerer vi de krævede enheder med salgsprisen pr. Enhed.

Eksempel på break-even analyse - # 2

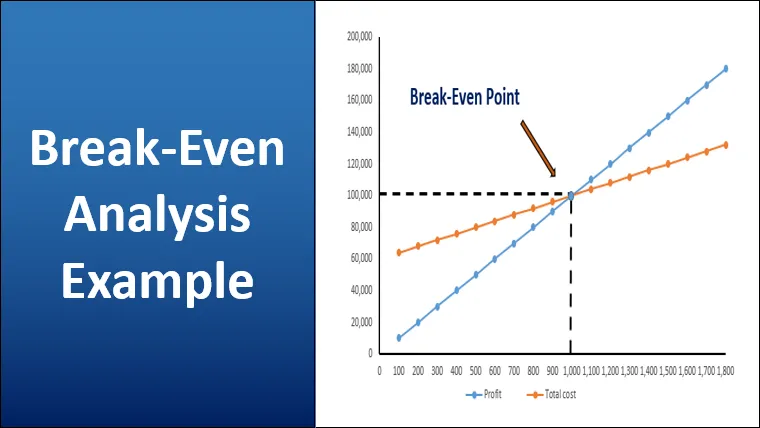

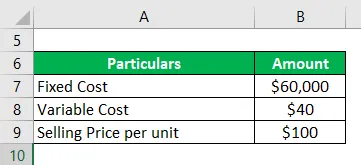

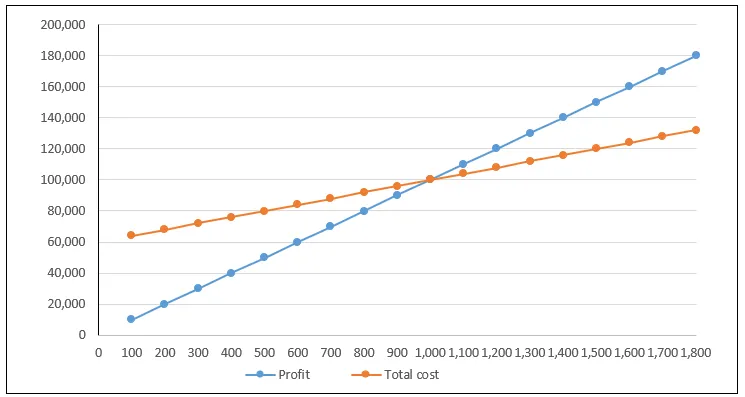

Lad os se på et eksempel på break-even-analyse ved at kortlægge de samlede omkostninger og samlede indtægtsligninger på grafen, der er kendt som en break-even-graf. Vi planlægger output på den vandrette akse, og omkostninger og fortjeneste vil blive afbildet på den lodrette akse.

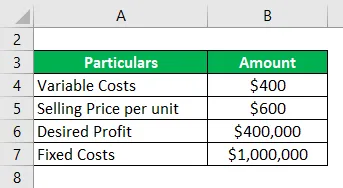

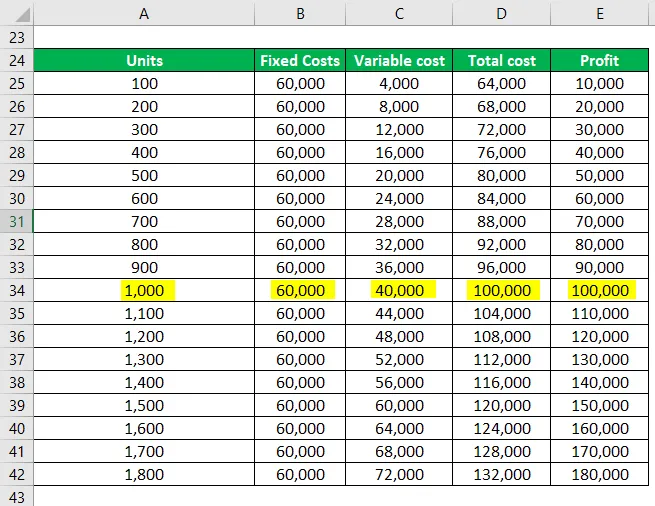

Franco Co-operation fremstiller jernbænke og ønsker at bestemme break-even-punktet. De samlede faste omkostninger for hans virksomhed er $ 60.000 og de variable omkostninger er $ 40 pr. Bænk. Han sælger bænken for $ 100 pr. Enhed.

Løsning:

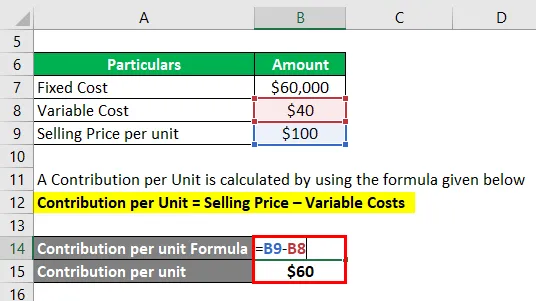

Et bidrag pr. Enhed beregnes ved hjælp af nedenstående formel

Bidrag pr. Enhed = Salgspris - Variable omkostninger

- Bidrag pr. Enhed = $ 100 - $ 40

- Bidrag pr. Enhed = $ 60

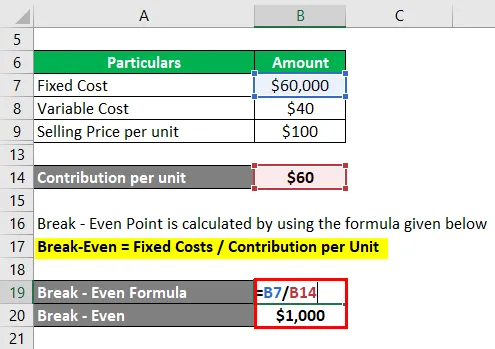

Lad os nu beregne antallet af bænke, som Franco har brug for for at opnå Break-Even

Break-Even Point beregnes ved hjælp af nedenstående formel

Break-Even = faste omkostninger / bidrag pr. Enhed

- Break-Even = $ 60.000 / $ 60

- Break-Even = 1000 bænke

Når Franco producerer 1500 bænke, er de samlede omkostninger $ 120.000 og den samlede omsætning $ 150.000.

Break-even-punktet er, hvor de samlede omkostninger er lig med den samlede indtægt, og i dette tilfælde er det $ 100 * $ 1000 = $ 100000

På et niveau under Break-Even pådrages tab, dette skyldes, at de samlede omkostninger er større end den samlede omsætning. Hvis der produceres 500 enheder, opstår der et tab på $ 30.000

Nedenstående tabel viser de faste omkostninger, variable omkostninger, samlede omkostninger og fortjeneste genereret, når et bestemt antal enheder sælges

Ovenstående graf fremhæver de samlede omkostninger og fortjeneste. Det punkt, hvor disse linjer skærer hinanden, er kendt som Break Even Point. Når vi går under grafen, foretages tab, og når vi bevæger os på oversiden, øges overskuddet. Fortjeneste stiger, når output stiger. Ved en output på 1500 foretages en fortjeneste på $ 30.000. Forholdet mellem faste og variable omkostninger kan også ses i ovenstående tabel, den lavere produktion vil have en højere andel af faste omkostninger

Eksempel på break-even analyse - # 3

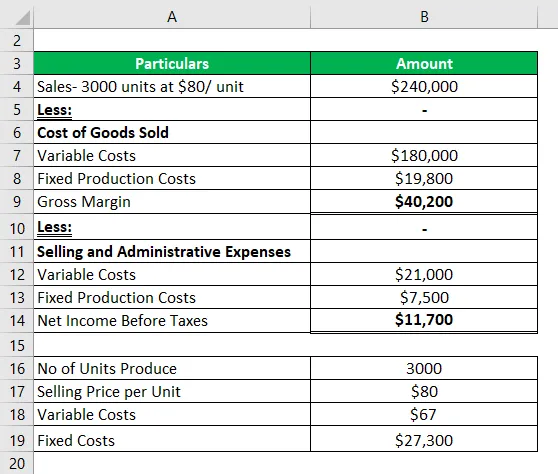

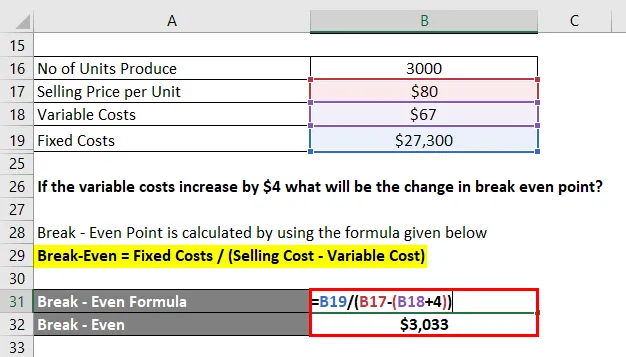

Nedenfor er resultatopgørelsen leveret af et firma i en måned.

Lad os først beregne break-even output

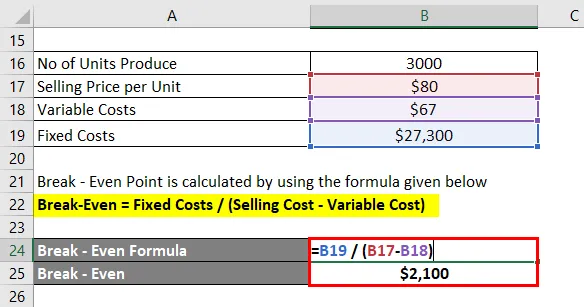

Break-Even Point beregnes ved hjælp af nedenstående formel

Break-Even = faste omkostninger / bidrag pr. Enhed

- Break-Even = Fast pris / (Salgspris - variable omkostninger)

- Break-Even = 27300 / (80 - 67)

- Break-Even = 2100

Hvis de variable omkostninger stiger med $ 4, hvad bliver ændringen i break-even-punktet?

En stigning i variable omkostninger på $ 4 gør de variable omkostninger til $ 71. Break-even-punktet bevæger sig op til

Break-Even Point beregnes ved hjælp af nedenstående formel

Break-Even = faste omkostninger / bidrag pr. Enhed

- Break-Even = Fast pris / (Salgspris - variable omkostninger)

- Break-Even = 27300 / (80 - 71)

- Break-Even = 3033

Eksempel på break even analyse - # 4

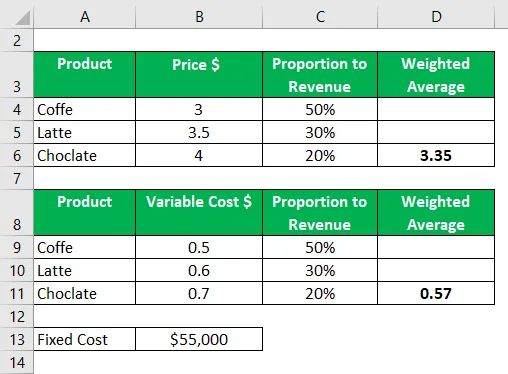

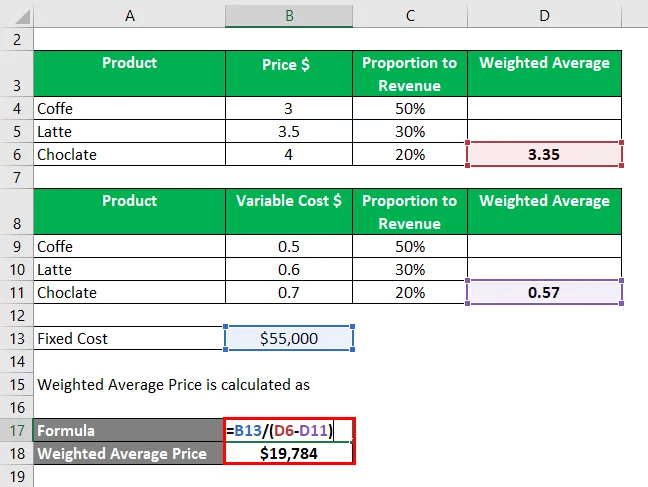

Lad os nu se på et eksempel, hvor vi beregner break-even-punktet for flere produkter.

Cafe Brew ønsker at beregne break-even-punktet for næste år på baggrund af nedenstående data. Som anført nedenfor kommer 50% af omsætningen fra at sælge kaffe, og de resterende 50% kommer fra at sælge chokolade og latte. Den respektive salgspris er angivet nedenfor

I den anden tabel har vi variable omkostninger relateret til hvert produkt og de samlede faste omkostninger på $ 55.000

Den vejede gennemsnitspris beregnes ved at multiplicere hver vægt med prisen og ved at opsummere alle disse værdier.

Vægtet gennemsnitspris beregnes som

- Vægtet gennemsnitspris = $ 55000 / ($ 3, 35 - $ 0, 57)

- Vægtet gennemsnitspris = 19784 enheder

Konklusion

Break even-analyse kan være et nyttigt værktøj, men det har sine begrænsninger. Det kritiseres ofte for at være for forenklet og baseret på urealistiske antagelser.

F.eks. Antager det, at al output eller lager er solgt, og at der ikke er noget lager tilbage. I virkeligheden hævder mange forretningsbestande deres beholdning. Det antages, at betingelserne forbliver de samme. Derudover afhænger beregningen af nøjagtigheden af dataene. I tilfælde af en multiproduktvirksomhed kan der være mange forskellige omkostninger på én gang.

Anbefalede artikler

Dette er en guide til eksempel på break even-analyse. Her diskuterer vi, hvordan Break-Even kan beregnes ved hjælp af en formel med eksempler og en downloadbar excel-skabelon. Du kan også gennemgå vores andre foreslåede artikler for at lære mere -

- Cash Reserve Ratio

- Formel for tilbageholdelsesforhold

- Eksempel på stordriftsfordele

- Direkte metode til kontantstrømopgørelse