Formel med kapitaldækningsprocent (indholdsfortegnelse)

- Formel med kapitaldækning

- Beregning af kapitaldækning

- Formel med kapitaldækningsgrad i Excel (med Excel-skabelon)

Formel med kapitaldækning

En kapitaldækningsgrad er en procentdel af et passende beløb, der skal opretholdes for at løse bankernes risikosituation. Dette beskrives som et skjold for en bank til at opsøge sine tab, før den bliver insolvent. Dette reguleres af Basel-udvalget for banktilsyn, som er en international lovgivningsmæssig traktat. Det består af Tier-1-kapital, Tier -2 Capital. Dette er forholdet mellem kapital og risikovægtede aktiver, der også kaldes kapital til risikovægtet aktivs forhold (CRAR). Dette fremmer stabilitet og beskytter aktionærer og banker og får banker til at blive opretholdt, når de opfylder en vis risikosituation. Tier-1-kapitalbeløb er at fordoble tabene uden at ophøre med banken. Tier -2-kapital er at opfatte tabene, når en bank er i en lukningssituation. Men Tier -2 Capital giver ikke megen beskyttelse for indskydere. Kapitaldækningsforhold beregnes ved hjælp af følgende formel.

Capital Adequate Ratio (CAR) = (Tier 1 Capital + Tier 2 Capital) / Risk Weighted Assets

Eksempler på formel med kapitaldækning

Lad os tage et eksempel for at forstå beregningen af Capital Adequacy Ratio-formlen på en bedre måde.

Du kan downloade denne skabelon til kapitaldækning her - heraf skabelon til kapitaldækningFormel med kapitaldækningsgrad - eksempel # 1

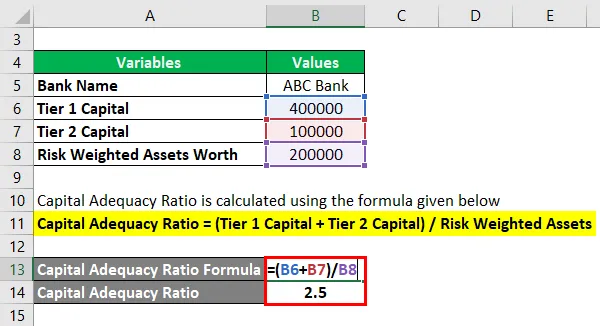

Bank ABC har Tier -1 Kapital på Rs.400000 og Tier -2 Kapital på Rs.100000. Risikovægtede aktiver er værd at være Rs.200000. Lad os nu beregne kapitaldækningsforholdet.

Kapitaldækningsgrad beregnes ved hjælp af nedenstående formel

Kapitaldækningsgrad = (Tier 1 Kapital + Tier 2 Kapital) / Risikovægtede aktiver

- Kapitaldækningsgrad = (400000 + 100000) / 200000

- Kapitaldækningsgrad = 2, 5

Hvilket viser en dårlig kapitaldækningsforhold opretholdt af ABC.

Formel med kapitaldækningsprocent - eksempel # 2

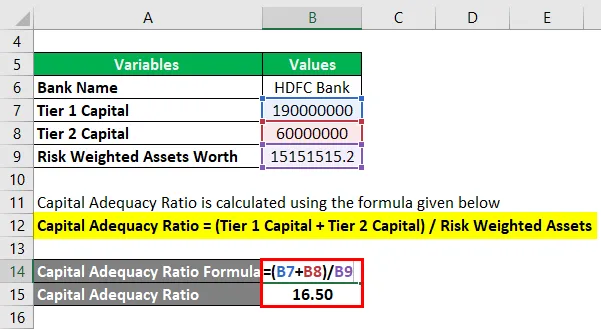

Lad os tage det praktiske eksempel på CAR til HDFC Bank. Lad os overveje, at Tier -1 Kapitalværdi er Rs.190000000.00 og Tier-2 Kapitalværdi på Rs.60000000, og den risikovægtede aktiver vurderes som Rs.15151515.20. Lad os nu beregne kapitaldækningsforholdet.

Kapitaldækningsgrad beregnes ved hjælp af nedenstående formel

Kapitaldækningsgrad = (Tier 1 Kapital + Tier 2 Kapital) / Risikovægtede aktiver

- Kapitaldækningsforhold = (190000000 + 60000000) / 15151515.20

- Kapitaldækningsgrad = 16, 50

Hvilket er en høj kapitaldækningsforhold opretholdt af HDFC og viser, at den har høj stabilitet og effektivitet i forhold til den risikobaserede situation.

Forklaring

- Trin 1: Niveau 1 Kapitalværdi noteres. Tier 1-kapital eller kernekapital kan være af 2 typer. Den ene er fælles egenkapital, og den anden er almindelig andel. Dette er et permanent kapitalbeløb, der kan lette tabene ved at absorbere det og uden at stoppe bankens drift. Almindelig aktie eller ordinær aktie er det bedste eksempel på dette. Dette er de permanente, inspicerede indtægtsreserver i form af aktier, almindelige aktier og immaterielle aktiver til at gå i indgreb med tabene.

- Trin 2: Niveau-2 Kapitalværdi noteres. Niveau -2 Kapital er uinspiceret Omsætningsindtjening for at afvikle tabene uden at lukke en bank, når Bank i en situation, hvor den skal lukkes. Når hele Tier 1 er brugt, kan Tier-2 komme ind i billedet. Derfor fokuserer det kun på at redde banken fra at lukke virksomheden, det giver kun en meget mindre grad af beskyttelse mod aktionærerne og investorerne, som undertiden skubber investorerne og aktionærerne i en situation for at miste deres opsparing.

- Trin 3: Risikovægtede aktiver noteres. Et risikovægtet aktiv bruges til at beregne det minimumsbeløb, der skal opbevares af enhver finansiel institution for at afregne tabene i en risikabel insolvenssituation. Kapitalkravet til vurdering af risikoen adskiller sig ud fra typen af hvert bankaktiver. F.eks. Anses et lån med sikkerhed med sikkerhed for at være mindre risikabelt end et lån med et kreditbrev. Risikovægtet aktiveringsværdi vejes kun efter at have set bankens lån og vurderet risikoen. Risikoscore hjælper også med at vurdere risikoen. For eksempel giver et lån, der er givet til regeringen, 0, 00% risikoscore, mens kredit til en enkeltperson betragtes som et score på 100, 00%.

- Trin 4: Derefter anvendes alle de bemærkede værdier i følgende formel for at få kapitaldækningsforholdet.

Kapitaldækning (CAR) = (Tier 1 Kapital + Tier 2 Kapital) / Risikovægtede aktiver

I henhold til de seneste Basel III (International Banking Regulatory Committee) -normer er minimumsværdien indstillet til 4, 5%. I Indien har RBI indstillet CAR til 5, 5%, hvilket er 1% højere end anbefalet% af Basel III-normerne. Højere kapitaldækningsgrad end 5, 5% anses for at være sikre i Indien.

Relevans og anvendelser af formel til kapitaldækningsforhold

Kapitaltilstrækkelighed sikrer, at en bestemt finansieringsinstrument er godt at gøre i den risikable situation for at lette tabene sker både for banker såvel som for investorer og aktionærer. Det sikrer soliditeten og kapaciteten i et lands finansielle system ved at sænke tabene ved at absorbere tabene i en nødvendig situation og dermed redde bankerne ved at blive insolvente. En bank med høj CAR er god til at styre sine økonomiske forpligtelser og risikerer således at højere kapacitetsniveauet højere beskyttelsesniveauet for aktiver. Under lukningen af en bank hjælper Tier -2 Capital. Man skal vide, at under denne lukkerisiko prioriteres indskyderne snarere end bankens kapital. Så når en bank registrerer sit tab højere end den kapital, den har, mister indskyderne kun deres opsparing.

Beregning af kapitaldækning

Du kan bruge følgende beregning af kapitaltilstrækkelighed

| Niveau 1-kapital | |

| Niveau 2 Kapital | |

| Risikovægtede aktiver | |

| Formel med tilstrækkelig kapital (CAR) | |

| Formel med kapitalforbrug (CAR) Formel = |

|

|

Formel med kapitaldækningsgrad i Excel (med Excel-skabelon)

Her vil vi gøre et andet eksempel på formlen Capital Adequacy Ratio i Excel. Det er meget let og enkelt.

Lad os nu tage det virkelige eksempel til at beregne kapitaldækningsgraden for året 2013 med 3 sæt forskellige banker i Indien.

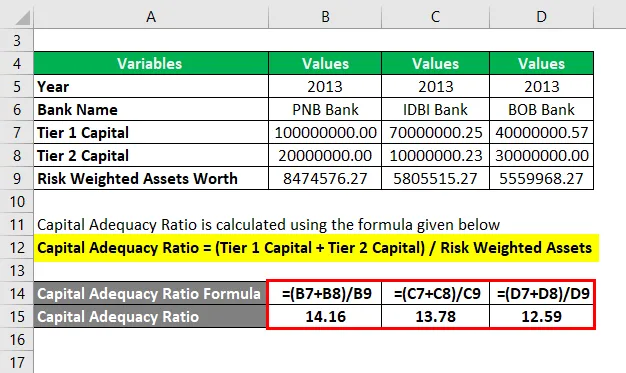

Kapitaldækningsgrad beregnes ved hjælp af nedenstående formel

Kapitaldækningsgrad = (Tier 1 Kapital + Tier 2 Kapital) / Risikovægtede aktiver

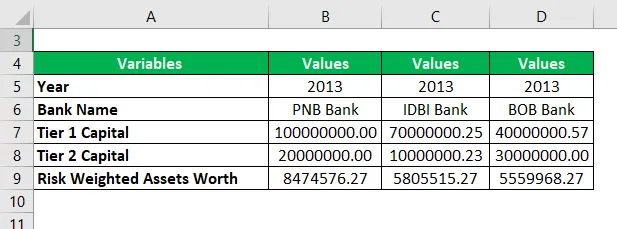

Kapitaldækningsgrad for PNB Bank

- Kapitaldækningsforhold = (100000000 + 20000000) / 8474576.27

- Kapitaldækningsgrad = 14, 16

Kapitaldækningsgrad for IDBI Bank

- Kapitaldækningsforhold = (70000000.25 + 10000000.23) / 5805515.272

- Kapitaldækningsgrad = 13, 78

Kapitaldækning for BOB Bank

- Kapitaldækningsgrad = (40000000, 57 + 30000000) / 5559968.274

- Kapitaldækningsgrad = 12, 59

Med ovenstående eksempel er forholdsværdierne PNB> IDBI> BIR. Selvom alle 3 banker opretholder en god CAR, har PNB et højt forhold mellem disse 3 banker, hvorfor det er den højere grad af sikkerhed med hensyn til risikostyring blandt disse 3 banker.

Anbefalede artikler

Dette har været en guide til formel med kapitaldækningsprocent. Her diskuterer vi, hvordan man beregner kapitaldækningsforhold sammen med praktiske eksempler. Vi leverer også beregningen af kapitaltilstrækkelighed med en Excel-skabelon, der kan downloades. Du kan også se på de følgende artikler for at lære mere -

- Formular til dækning af gældstjeneste

- Sådan bruges formularen til kontantforhold?

- Beregn aktivomsætningsforhold

- Formel for indtægter pr. Medarbejderforhold