Introduktion til indstillet justeret spredning

Option (justeret spredning) er en flad spredning, der skal tilføjes skattekurven for at gøre den teoretiske pris på et rentederivat lig med markedsprisen ved hjælp af dynamiske prismodeller, der tager højde for indlejrede optioner. Dette er målet for spredning over statsobligationer, når alle optioner er overvejet. Det anvendes i MBS, CDO, konvertible obligationer og obligationer med indlejrede optioner.

Formel

Det er nyttigt til optionsfri obligationer, men ikke til en obligation med en indlejret option.

Optionjusteret spredning bruges til at måle virkningen af optionalitet i obligationen. Det fjerner eksplicit værdien af en indlejret option, hvilket giver spredning for optionfri obligation. Det defineres som følger:

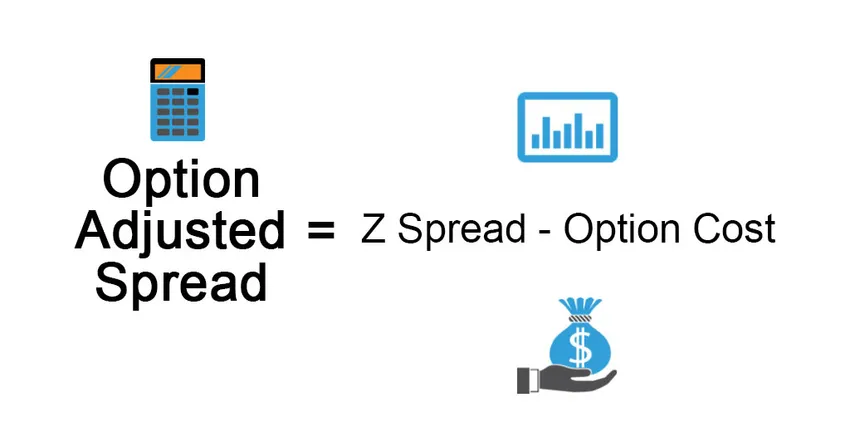

Option Adjusted Spread = Z Spread – Option Cost

For konverterbare obligationer har udstederen ret til at købe obligationen tilbage til en opkaldspris (som er forudbestemt på udstedelsestidspunktet), hvis renten falder, markedsprisen på obligationen stiger, har udstederen ret til at indløse obligationen på pris, der er mindre end den gældende markedspris, der giver fordelen til udstederen. Option omkostninger i dette> 0 og dermed OAS <Z.

For salgbare obligationer er indstillingen til fordel for obligationsejeren, det giver mulighed for at sælge obligationen tilbage til en højere pris til udstederen, hvis renten stiger, og den gældende pris falder, og derfor er optionskostnaden Z.

Eksempel på indstillet justeret spredning

Lad os forklare dette ved at tage et eksempel:

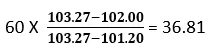

Antag, at markedsprisen for en obligation er $ 102, og prisen beregnet ved hjælp af statskurve er $ 103, 27. Nu vælger vi et parallelt skift på 60 basispoint i skattekammerets nulkurver, der giver os prisen på $ 101, 20, hvilket er mindre end markedsprisen på $ 102. Vi er nødt til at reducere statskassens nulkurve for at sidestille modelprisen med markedsprisen på obligationer, dvs. at parallelskift vil være et sted mellem 0 og 60bp. En række iterationer bruges til at bestemme et parallelt skift i skattekurven, der får modelprisen til at være lig med markedsprisen.

Ved hjælp af lineær interpolation får vi nedenstående resultat:

I vores anden prøve bruger vi et 36, 81 basispoint, der giver en obligationskurs på $ 101, 95, hvilket er omtrent lig med markedsprisen for obligationen.

OAS Spredning vil være lidt mindre end 36, 81 beregnet ovenfor.

Type spreads

- Nominel spredning: Det er forskellen mellem udbytte til forfald af den risikofyldte obligation og afkast til udløb af den risikofri obligation (statsobligation, der antages at være risikofri). Det er den sats, der tilføjes statskassen par kurven for at få markedsprisen på obligationen, eller vi kan sige, at den fremtidige strøm af obligationskassestrømme diskonteres til den kurs, der er YTM. Det er en dårlig foranstaltning, da den ignorerer rentesatsens sigtstruktur.

- Nul volatilitet: Den spredte (Z-Spread) er den eneste værditilvækst til statskassen spotkurve for at give den diskonteringsrente, der svarer til nutidsværdien af obligationen med dens nuværende markedspris. Dette gøres gennem en prøve- og fejlbase.

Det er bedre end den nominelle spredning, da den tager højde for den termiske struktur af rentesatser, der ignoreres i den tidligere tilgang. Lad os betegne nutidsværdien af den risikable obligation som PV, Rf som den risikofri rente, z som spændet, C som den fremtidige strøm af pengestrømme og FV er den fremtidige værdi af obligationen, der inkluderer en kupon, der skal betales i fremtid.

Fordele ved indstillet justering af spredning

Nogle af fordelene er:

- Ved at adskille obligationer med en integreret option fra dens optionalitet kan investorer afgøre, om investeringen er umagen værd eller ikke.

- OAS giver et mere præcist billede af indlejrede optionskontrakter end blot at sammenligne renterne på to obligationer. Den bruger avancerede modeller som Monte Carlo-analyse i simulering.

- Pålidelig, da beregningen svarer til beregningen af Z-spredning. OAS-metoden genkender sikkerhedens pengestrømme langs hver bane, og integrerer følgelig optionaliteten af pengestrømme i analysen.

Ulemper ved option justeret spredning

Nogle af ulemperne er:

- Måling er kompliceret, fordi OAS er meget dynamisk værdi, der reagerer på ændringer i niveauet og formen på rentekurven, volatilitet, forudbetalinger, kreditfordeling, likviditet osv.

- OAS er baseret på antagelsen om, at historiske data vil blive observeret i fremtiden.

- OAS-modellen skal opdateres i tilfælde af ændringer i regimet, dvs. et skift i økonomiske data for at blive lydhør.

- Modelafhængig

- Fortolkningsvanskeligheder kan resultere i et forvrænget billede af værdipapirers opførsel

Begrænsninger i option justeret spredning

Nogle af begrænsningerne er:

Portefølje OAS beregnes normalt som et vægtet gennemsnit af OAS'er for komponentpapirer, hvor vægten tildeles baseret på markedsprisen for værdipapirer. Den største risiko for en investor for indlejrede optioner er imidlertid en ændring i rente- og forudbetalingsrisikoen (som kan føre til førtidspensionering af deres investeringer inden planlagt periode), så vægt, der tildeles sikkerheden, bør være en kombination af varighed og markedspris.

Vigtige punkter at huske

Nogle af de vigtige punkter er:

- For obligationer uden indbygget option vil OAS være lig med Z-spænd.

- Forskellen mellem OAS og Z-spredning giver de implicitte omkostninger ved den indlejrede option

- OAS bruger et antal scenarier, der bærer muligheden for adskillige rentestier, forskellige renteniveauer, der er kalibreret til sikkerhedskurvekurven for at bestemme pengestrømmene langs disse stier, og derefter bruges resultatet til at ankende en sikkerhedspris.

- For option indlejrede obligationer spiller volatilitet af en rente en vigtig rolle for at afgøre, om en option udnyttes eller ej.

- To realkreditobligationer med samme estimerede løbetid, men med to forskellige OAS-spænd vil give forskelligt afkast, dvs. obligationer med den højere OAS vil sælge til en lavere pris sammenlignet med obligationer med lavere OAS, og derfor bør investor overveje tidligere obligation for at maksimere potentialet Vend tilbage.

Konklusion

På trods af involverede komplekse beregninger og afhængighed af sofistikerede modeller har OAS vist sig at være et analytisk værktøj og mere overlegent end traditionelle metoder til vurdering af indlejrede værdipapirer.

Anbefalede artikler

Dette er en guide til Valgjusteret spredning. Her diskuterer vi formel og eksempel på optionstilpasset spredning sammen med fordele, ulemper og begrænsninger. Du kan også se på de følgende artikler for at lære mere -

- Future vs Option

- Udvandet indtjening pr

- Aktie vs optioner

- Grundlæggende om personlig økonomi