Forskel mellem bankrente kontra reporente

Bankrente vs reporente er de to vigtigste renter, der bruges til beregning af lån og udlånsaktiviteter. Mens begge disse satser bruges til at kontrollere inflationen og opretholde likviditeten på markedet, betragtes de ofte som de samme. Som diskuteret nedenfor er der imidlertid mange vigtige forskelle mellem de to. Før vi henvender os til sammenligningen, lader vi først forstå, hvad disse satser virkelig betyder.

Bankrente

Det er den sats, som centralbankerne opkræver for et lån, som de giver til en forretningsbank og ikke indebærer nogen sikkerhed. Hver gang en kommerciel bank mangler midler, kan de låne fra centralbanken. Bankrente er en af de vigtige faktorer, der bruges af beslutningstagere til at regulere økonomien. Økonomien stimuleres ved at sænke bankrenten. Dette gør låntagning billigere og tilskynder til det samme, hvilket øger udgifterne. Når politikerne mener, at inflationen stiger, øger de bankrenten. det bruges til at bestemme økonomiens pengepolitik

Repo Rate

I vores daglige liv, når vi mangler midler, går vi til banken for at låne nogle penge. På lignende måde, når en bank mangler penge, går den til centralbankerne for at låne penge. Reporente er den kurs, hvormed centralbanker låner ud penge til de kommercielle banker på det tidspunkt, hvor det er nødvendigt. Dette lån gives ved at holde nogle værdipapirer, obligationer som sikkerhed. For eksempel låner en bank $ 20000 fra centralbanken, og rentesatsen er 10%, derefter betaler forretningsbanken centralbanken $ 2000 som det samlede rente.

Det bruges til at opretholde likviditet i banksektoren. Hvis landets centralbank ønsker at øge likviditeten i banksystemet, nedsætter den reporenten på den anden side, hvis den ønsker at begrænse låntagningen og kontrollere likviditeten, vil den øge reporenten. Øget rente betyder, at centralbanken får et højere rente

Bankrente vs reporente (infografik)

Nedenfor er Top 8-sammenligningen mellem bankrente og reporente.

Vigtige forskelle mellem bankrente kontra reporente

Lad os se nogle større forskelle mellem bankrente og reporente.

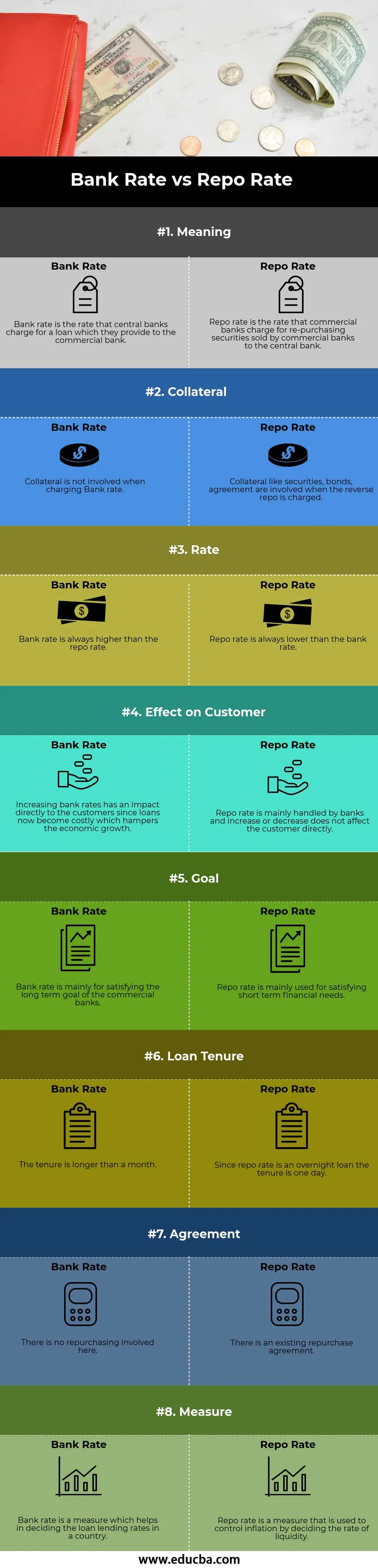

Låneafgift på bankrente er den kurs, som centralbanker opkræver for et lån, som de yder til en forretningsbank, på den anden side er reporenten den sats, som forretningsbanker opkræver for genindkøb af værdipapirer solgt af kommercielle til den centrale bank

Definition - Bankrente er den kurs, hvormed centralbanken låner ud til finansielle institutioner og en anden forretningsbank. Reporente er en kortvarig rente, hvormed forretningsbanker låner lån til centralbanker, i tilfælde af mangel

Mål - Bankrenter bruges til at opfylde langsigtede mål, mens reporente opfylder kortsigtede mål

Aftale - Når centralbanken låner penge til bankrenten, er der ingen aftale involveret. Lånet gives til en fast rente til forretningsbanken. På den anden side er der ved reporenten en tilbagekøbsaftale, der er indgået mellem bankerne. Denne aftale består af en overvejende rente, hvormed banken returnerer lånet

Sikkerhed - Ved håndtering af bankrenter kræves der ingen sikkerhedsstillelse. Når der er tale om reporenter, ydes derimod kun lånet, når der stilles sikkerhed

Sats - Bankkursen er altid næsten højere end reporenten. Reporenten er altid lavere end bankrenten

Effekt på kursændringer - Når bankrenten hæves eller nedsættes, har den en direkte indvirkning på forbrugerne og økonomien. For eksempel, hvis bankrenter forhøjes, bliver lånene dyre, når renten stiger. Dette bremser udlån og bremser den økonomiske vækst. Hvis renten nedsættes, falder renten, og lånene bliver billigere. Dette øger udlån og låntagning og øger den økonomiske vækst. Omvendt repo har ikke denne form for indflydelse på økonomien.

Sammenligningstabel for bankrente vs reporente

Lad os diskutere de øverste sammenligninger mellem bankrente og reporente.

| Særlig | Banksats | Reporente |

| Betyder | Bankrente er den kurs, som centralbankerne opkræver for et lån, som de giver til forretningsbanken | Reporente er den sats, som forretningsbanker opkræver for genindkøb af værdipapirer, der er solgt af forretningsbanker til centralbanken |

| Collateral | Sikkerhed er ikke involveret ved opkrævning af bankrente | Sikkerheder som værdipapirer, obligationer, aftale er involveret, når den omvendte repo opkræves |

| Sats | Banksats er altid højere end reporenten | Reporente er altid lavere end bankrenten |

| Effekt på kunden | Stigende bankrenter har direkte indflydelse på kunderne, da lån nu bliver dyre, hvilket hæmmer den økonomiske vækst | Reporente håndteres hovedsageligt af banker, og stigning eller fald påvirker ikke kunden direkte |

| Mål | Bankkurs er primært til at opfylde de langsigtede mål for forretningsbankerne | Reporente anvendes hovedsageligt til at tilfredsstille økonomiske behov på kort sigt |

| Lånetid | Kontraktperioden er længere end en måned | Da reporenten er et dagslån, er løbetiden en dag |

| Aftale | Der er ingen genkøb involveret her | Der er en eksisterende købsaftale |

| Måle | Bankrente er en foranstaltning, der hjælper med at bestemme lånets udlånsrenter i et land | Reporente er et mål, der bruges til at kontrollere inflationen ved at bestemme likviditetsgraden |

Konklusion

Bank- og repo-rente bruges begge til at bestemme den monetære politik i det land, der beslutter af landets centralbank at have kontrol over likviditeten, tempoet og pengemængden i landet. Hovedsageligt er låntagning fra centralbanken den sidste udvej, når der ikke er andet middel til låntagning. Derfor er bankrente således blevet et teoretisk koncept.

Reporente anvendes af bankerne som den øverste styringsrente, som landets centralbank bruger til at indstille som et anker til bestemmelse af landets rente

Anbefalede artikler

Dette har været en guide til forskellen mellem bankrente og reporente. Her diskuterer vi også nøgleforskelle mellem bankrente og reporente med infografik og sammenligningstabel. Du kan også se på de følgende artikler for at lære mere -

- Marginal mod profit - Topforskelle

- Gennemsnitlige omkostninger vs marginale omkostninger

- Forskellen mellem omsætning og fortjeneste

- Omsætning mod indkomst - Top sammenligning