Del - 13

I vores sidste tutorial har vi lært om estimering af omkostningerne ved egenkapital. I denne artikel finder vi beta til privat firma.

For at finde Beta fra et privat firma, skal vi først og fremmest finde alle de nævnte sammenlignelige, hvis Beta's er let tilgængelige. Vi vil bruge det gennemsnitlige implicit Beta for de sammenlignelige børsnoterede selskaber til at beregne Beta for det private selskab. Højere gældsbeløb fører imidlertid til en højere variation i indtjeningen (finansiel gearing). Højere finansiel gearing indebærer højere følsomhed over for aktiekurserne. Børsnoterede selskabers beta inkluderer effekterne af gearing, og derfor skal disse betas være uklare for at få en upåvirket beta. Derfor skal vi til sammenligning af virksomheder inden for en sektor fjerne virkningen af økonomisk gearing (kapitalstruktur).

Beta, der bruges i CAPM, skal beregnes ved en tretrinsproces

Trin 1 - Find de observerede Beta's of Comparables.

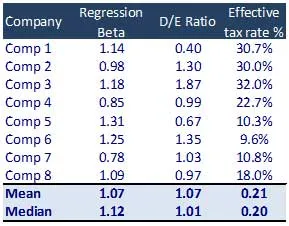

- Identificer et sæt sammenlignelige børsnoterede selskaber

- Find betaen fra hvert selskabs aktiekursafkast fra Bloomberg eller anden database. Dette kan også beregnes ved at udføre en regression af aktieafkastet mod relevant indeksafkast (regression med det relevante indeksafkast)

Hvis gennemsnittet af forskellige selskabers Beta ikke er meningsfuldt, må det ikke bruges til analyse. Dette skyldes, at forskellige selskabers kapitalstrukturer kan være meget forskellige fra industristrukturen

Trin 2: Beregn den uslebne beta af sammenligningerne

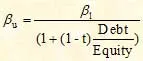

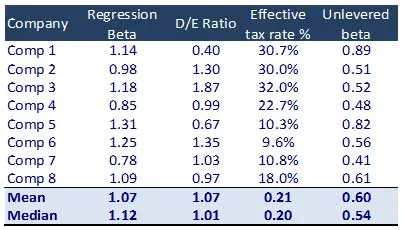

Unlevered Beta beregnes ved hjælp af nedenstående formel

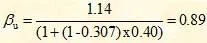

For firma 1 er den ikke-slimede betakalkulering som følger

Dette fjerner virkningen af kapitalstruktur på en virksomhed. Dette ubesværede antal kan derefter gendannes for at afspejle et forventet niveau eller et mål for gældsniveau. Det er denne udhulede beta, der bruges i CAPM-formlen.

Anbefalede kurser

- Online certificeringstræning i struktureret finansiering

- Certificeringstræning i kreditvurdering af Wonderla

- Professionel LBO-modelleringstræning

- Vurdering af Shopper Stop-certificeringskurs

Den gennemsnitlige unleverede beta = 0, 60

Trin 3: Relever Beta

Derefter frigør vi betaen ved en optimal kapitalstruktur som defineret af brancheparametre eller ledelsesforventninger. Den releverede beta anvendes i CAPM-formlen til beregning af egenkapitalomkostningen (Ke). Beregningen af den releverede beta er som følger:

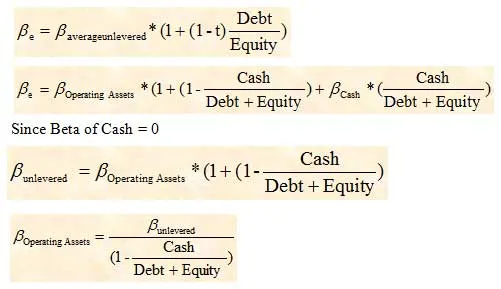

Brug af bruttogæld eller nettogæld i beta-beregning

Ved nedskrivning af beta fra sammenlignelige virksomheder bruges nettogæld ofte i stedet for bruttogæld. I situationer, hvor et selskab har en betydelig mængde kontanter i sin balance, kan dens beta imidlertid påvirkes dramatisk. I disse tilfælde skal bruttogæld derfor bruges til at nedbringe selskabets beta. Efterfølgende bliver vi nødt til at justere den opnåede Beta (ikke-smart) for at tage hensyn til kontantkomponenten.

Beta af driftsaktiver vil derefter blive brugt til at beregne betaen for det firma, vi ønsker at værdsætte.

Hvad er det næste

I denne artikel har vi forstået, hvordan man finder beta til privat firma, nu vil vi forstå markedsrisikopræmien (MRP). Indtil da, Happy Learning!

Anbefalede artikler

Her er nogle artikler, der hjælper dig med at få mere detaljeret information om Beregn Beta, så bare gå gennem linket.

- Sådan gør du vigtig beregning af en virksomhedsværdi

- Typer brugt til at estimere markedsrisikopræmien (værdifuld)

- Hvad er Beta vigtigt

- Enterprise Value Calculation

- Hvor vigtig er CAPM og dens beregninger? (Oversigt)

- Leveret betaformel