Forskel mellem enkel interesse vs sammensat interesse

Enhver, der tænker på at tage et lån, ser først på omkostningerne ved at gøre det. Hvis du ønsker at låne, vil du se på de lavest mulige satser. Fra investorers synspunkt vil en høj rente imidlertid være fordelagtig.

Når en låntager låner penge fra en långiver eller en hvilken som helst finansiel institution eller banker, er der et ekstra beløb, der opkræves på det samlede lånte beløb. Dette ekstra beløb kaldes en rentesats. Renter, der opkræves, kan være to gange Simple Interesse vs Compound Interest. Enkel rente opkræves kun på lånebeløbet, og sammensatte renter debiteres og beregnes på lånebeløbet og på den akkumulerede rente

For at opsummere begrebet enkeltsats er det beløb, der betales for de penge, der er lånt i en bestemt periode. I tilfælde af sammensatte renter, når renten er op til betaling, tilføjes den tilbage til hovedbeløbet. I denne Simple Interest vs Compound Interest-artikel vil vi fremhæve forskellene mellem enkel rente og sammensat interesse.

Sammenligning mellem hoved og hoved mellem enkel interesse og sammensat interesse (infografik)

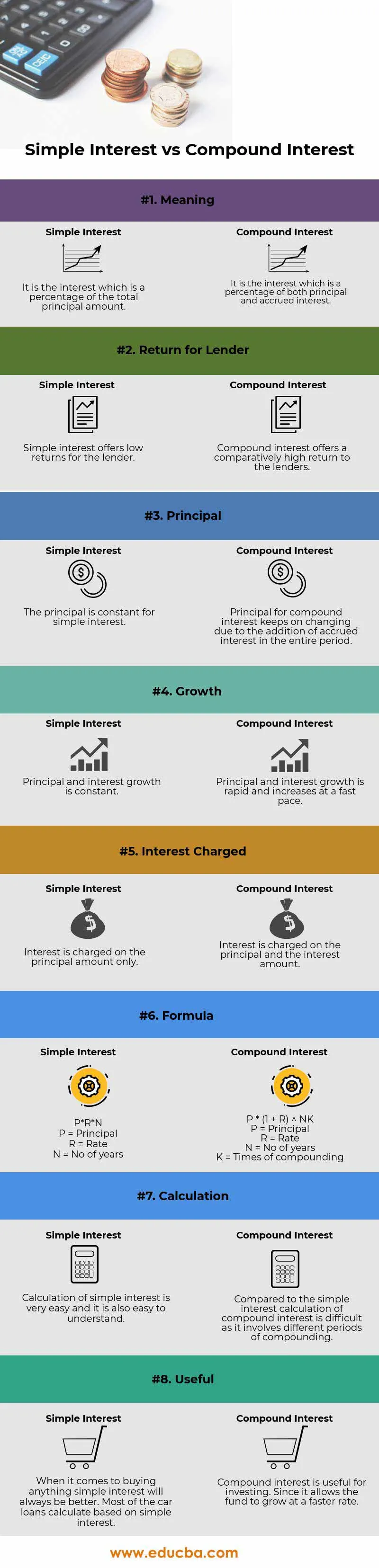

Nedenfor er de øverste 8 forskelle mellem Simple Interest vs Compound Interest

Vigtige forskelle mellem enkel interesse og sammensat interesse

Både Simple Interesse vs Compound Interest er populære valg på markedet; lad os diskutere nogle af de største forskelle mellem enkel interesse og sammensat interesse:

- Enkel rente kan defineres som den rente, der opkræves på det samlede hovedbeløb, der er taget for en bestemt periode. Renter opkræves kun baseret på brugen af midler. Beregningen af enkel rente er ganske ligetil og er den hurtigste måde at beregne renter på. Eksempel på enkel rente er billån, hvor renterne skal betales på det lånte beløb.

- Sammensatte renter beregnes på den reviderede hovedstol. Den reviderede hovedstol beregnes på grundlag af den rente, der pålægges den påløbne rente. Hovedbeløbet fortsætter derfor med at stige. Jo højere lånebeløbet og lignende perioder vil være renterne. Der betales renter på hovedstolen og på de påløbne renter

Tidsintervallet mellem betalingen eller beregningen kaldes konverteringsperiode. Nedenfor er frekvenserne og hvordan de er sammensat

- 1 dag - dagligt

- 1 uge - Ugentlig

- 1 måned - Månedlig

- 3 måneder - kvartalsvis

- 6 måneder - halvårligt

- 12 måneder - Årligt

- Formlen til beregning af enkel rente er - P * R * N

(P = Principal, R = Rate, N = Antal år)

Formel til beregning af sammensat rente er - P ((1 + i) n - 1)

- Afkast på sammensatte renter er højere end på almindelig rente

- Vækstraten for simpel rente er lavere end for sammensat renter

- Beregning af enkel rente er lettere end for sammensat rente

Eksempel på enkel interesse -

Hvis en låntager låner $ 1000 fra en långiver @ 10% om året i tre år, vil det samlede rente, der opkræves, være $ 300, og det samlede beløb, der skal tilbagebetales, vil være $ 1300. Renterne på $ 300 opkræves for brugen af beløbet. Summen af renter og hovedstol kaldes det samlede beløb. Et punkt er at bemærke er, at højere det lånte beløb og højere antallet af perioder, højere vil være renterne

Sammenligning af mængden af enkel og sammensat interesse -

Antag, at John deponerede Rs 1000 i banken og får et afkast på 5% om året i en periode på tre år. Vi beregner nu det samlede beløb, han modtager ved udgangen af det tredje år.

Her,

- Principal (P) = Rs 1000

- Sats (R) = 5%

- Tid / periode (T) = 3 år

Ved at bruge Simple Interest Formula

- Enkel renteberegning = (P x R x T) / 100

- Enkel renteberegning = 1000 x 5 x 3/100

- Enkel renteberegning = 150

Nu vil vi finde ud af sammensatte interesser ved hjælp af sammensatte interesseformler

- Beregning af sammensatte renter = P ((1 + R) n - 1)

- Beregning af sammensat rente = 1000 x ((1 + 5/100) 3 - 1)

- Beregning af sammensat rente = 157.625

Tabel for enkel rente vs sammensat rente Sammenligning

Nedenfor er den 8 øverste sammenligning mellem Simple Interest vs Compound Interest

| Grundlag for sammenligning mellem enkel interesse og sammensat interesse |

Enkel interesse |

Renters rente |

| Betyder | Det er renterne, der er en procentdel af det samlede hovedbeløb | Det er renterne, der er en procentdel af både hovedstol og påløbet rente |

| Retur for långiver | Enkel rente tilbyder lavt afkast for långiveren | Sammensat rente giver et relativt højt afkast til långivere |

| Rektor | Hovedstolen er konstant for enkel interesse | Principal for sammensatte renter ændrer sig fortsat på grund af tilføjelsen af påløbne renter i hele perioden |

| Vækst | Hoved- og renteudvikling er konstant | Hoved- og interessevækst er hurtig og stiger i hurtigt tempo |

| Opkrævet interesse | Der opkræves kun rente på hovedbeløbet | Der opkræves renter på hovedstolen og rentebeløbet |

| Formel | P * R * N

| P * (1 + R) NK

|

| Beregning | Beregning af enkel rente er meget let, og det er også let at forstå | Sammenlignet med simpel rente er beregning af sammensat rente vanskelig, da det involverer forskellige perioder med sammensætning |

| Nyttig | Når det kommer til at købe noget, vil enkel interesse altid være bedre. De fleste af billånene beregnes ud fra enkel rente | Sammensat rente er nyttig til investering. Da det giver fonden mulighed for at vokse hurtigere |

Konklusion - Simpel interesse kontra sammensat interesse

Renter kan grundlæggende betegnes som et gebyr for brug af andres penge. Årsagerne til at betale renter inkluderer risiko, inflation, tidsværdi af penge (virkning af sammensætning) og mulighedsomkostninger.

Som forklaret i ovenstående formel er enkel rente let at beregne og beregning af sammensat rente er vanskelig og kompleks. Som i det foregående eksempel, hvis vi beregner både enkel og sammensat rente for en bestemt tid, rente og hovedstol, observeres det, at sammensatte renter altid er større end simpel rente på grund af effekten af sammensætning, også kendt som tidsværdien af penge

At forstå forskellen mellem disse to metoder giver dig mulighed for at vælge det rigtige lån og finde det bedste alternativ til at gemme din indtjening. Hvis du er en låntager og ikke ønsker at placere dig selv i en lang dyre gæld, vil du naturligvis kigge efter et lån, der ikke sammensættes. Men hvis du er en investor, der ønsker at tjene en masse penge, som du kan bruge senere, så vil du kigge efter muligheder, der vil sammensættes, og hyppigheden er højere.

Anbefalede artikler

Dette har været en guide til den største forskel mellem Simple Interest vs Compound Interest. Her diskuterer vi også nøgleforskelle mellem enkel interesse og sammensat interesse med infografik og sammenligningstabel. Du kan også se på de følgende artikler for at lære mere.

- Forskelle i offentlig kontra privat bogføring

- Kvalificeret vs almindeligt udbytte

- Positive Economics vs Normative Economics

- Forskelle mellem finansiel leasing kontra operationel leasing

- Renter mod udbytte | Top 8 vigtige forskelle, du burde vide