Forskellen mellem ShortSale vs afskærmning

ShortSale

ShortSale er en begivenhed, når ejeren af hjemmet ikke er i stand til at tilbagebetale pantebeløbet fuldstændigt, som de skylder på det. Långiveren er nødt til at blive enige om at sælge ejendommen mindre end pantebeløbet, og långiver eller bank skal bære tabet eller kortslides. Långiveren må enten tilgive forskellen eller behovet for at slå sig ned på grundlag af gensidigt samtykke, hvor låntageren skal betale hele eller en del af forskellen mellem salgsprisen og den oprindelige værdi af pantelånet. Intet kort salg kan forekomme uden långiver godkendelse. I denne artikel vil vi diskutere ShortSale vs afskærmning.

Forskellen mellem pantebeløbet og det betalte beløb er kendt som en mangel. Det er dog en meget kedelig proces og tager meget tidskrævende og papirarbejde. For at gennemføre det, kræver så mange godkendelser.

Selvom en shortsale påvirker kreditvurderingen mindre end en afskærmning, hvilket giver et negativt præg på kredithistorikken. Enhver form for ejendomssalgskreditfirma anser det for at være ”ikke betalt som aftalt”, hvilket har indflydelse på et kreditværdighedsresultat. Shortsales, afskærmninger og handlinger i stedet for afskærmning ophæver personens kredit.

Et kort salg er en investeringsmetode, hvor en investor sælger den lånte sikkerhed med forventning om, at kursen på værdipapiret kan falde ned og kræver at returnere et lige antal aktier i fremtiden.

Afskærmning

Afskærmning er dømt af den juridiske myndighed, hvor långiver overtager kontrollen over en ejendom, udvises husejeren og sælger boligen, når en husejere ikke er i stand til at betale fuld hovedstol sammen med rentebeløbet på hans eller hendes pant, som angivet under kontrakten.

Afskærmning er en civil retssag, hvor panthaver har ret til at opsige pantegivers interesse i ejendommen gennem retsafgørelsen. I denne proces fastlægger retten den frist, som låntager har lov til at betale gælden sammen med afskærmningsudgifter og indløse ejendommen.

Afskærmning er en ganske kedelig og mere kompleks proces. Långiveren skal have komplet og nøjagtigt papirarbejde sammen med andre bilag, der hjælper ham med at kræve titlen. Selvom husejere bestræber sig på at vinde lånemodifikationer og anden hjælp til at redde fra denne situation og blive i deres hjem. Men der er andre faktorer, der tilføjer mere komplikationer såsom økonomiske og juridiske problemer, konkurs og mange flere.

Der er tre typer, baseret på hvilke ejendommen ligger i afskærmningsprocessen, de er detaljerede i de tre faser er som følger:

- Pre-Foreclosures

- Afskærmningsfase

- Efter-afskærmning

Vigtigste årsager til afskærmning:

- Afskediget, fyret eller ophørt med jobbet.

- Manglende evne til at fortsætte med at arbejde på grund af medicinske forhold

- Vedligeholdelsesproblemer, de har længere råd til

- Joboverførsel til en anden stat.

- Strider med medejer, skilsmisse

Overdreven gæld og montering af bill-forpligtelser.

Sammenligning mellem hoved og hoved mellem ShortSale vs afskærmning (Infographics)

Nedenfor er de øverste 6 forskelle mellem ShortSale vs afskærmning

Vigtige forskelle mellem ShortSale vs afskærmning

De mest markante forskelle mellem ShortSale vs afskærmning diskuteres nedenfor.

- Långiver beslaglægger låntagers ejendom, når han / hun misligholder at foretage månedlige betalinger til afskærmning. Omvendt er kortsalg den proces, hvor ejeren sælger ejendommen mindre end det resterende beløb som restbeløbet på pantelånet.

- FHA har lempet de konventionelle pantelåntagere landsdækkende, nu kan de igen ansøge om et nyt lån kun to år efter konkursen, kort salg eller forhåndsafskærmning.

- Afskærmning sker, når en ejer ikke er i stand til at betale deres månedlige betaling på grund af afskedigelse, forlade jobbet, sundhedsmæssige problemer, vedligeholdelsesproblemer, joboverførsel og mange andre omstændigheder. I modsætning til det korte salg, misligholder ejeren betaling, når værdien af ejendommen falder under værdien af det prioritetslån, som han skylder, og långiveren tillader ham / hende til salg.

- Låntagerens kredithistorie påvirkes hårdt i afskærmningen. Mens i en kort salg låntager er relativt mindre påvirket.

- I afskærmningsprocessen tager långiveren initiativ og salg af ejendommen. Mens i shortsale er indledt af låntageren i samtykke fra långiveren.

Långiveren besidder den pantsatte ejendom i afskærmningen. I shortsale har pantsætter kontrol over det.

Sammenligningstabel for ShortSale vs afskærmning

Lad os se på top 6-sammenligningen mellem ShortSale vs afskærmning

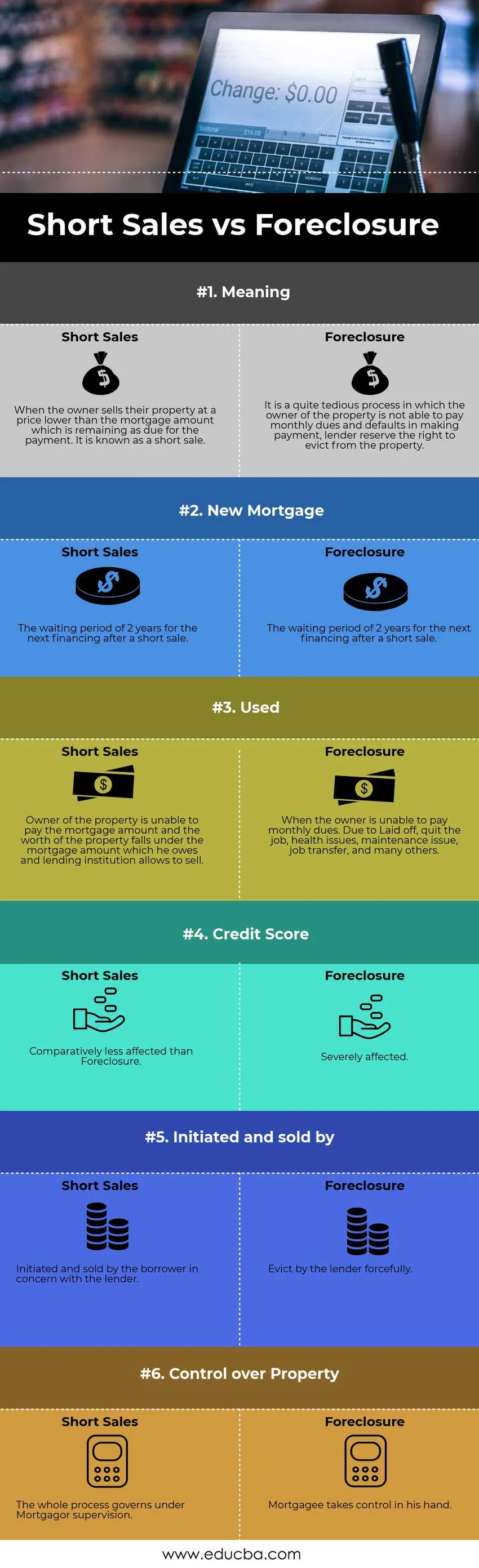

Grundlæggende sammenligning mellem ShortSale vs afskærmning |

Kort salg |

Afskærmning |

| Betyder | Når ejeren sælger deres ejendom til en pris, der er lavere end pantebeløbet, der forbliver forfaldent til betaling. Det er kendt som et kort salg. | Det er en temmelig kedelig proces, hvor ejeren af ejendommen ikke er i stand til at betale månedlige gebyrer og misligholdelser ved at foretage betaling, og långiver forbeholder sig retten til at udsætte fra ejendommen. |

| Nyt prioritetslån | Ventetiden på 2 år for den næste finansiering efter et kort salg. | FHA har reduceret den obligatoriske ventetid for at indgive en prioritetsansøgning, kan ansøge om lån igen 2 år fra konkurs, Shortsale eller forhåndsdækning. |

| Brugt | Ejer af ejendommen er ikke i stand til at betale pantebeløbet, og ejendommens værdi falder ind under det pantebeløb, som han skylder, og udlånsinstitutionen tillader at sælge. | Når ejeren ikke kan betale månedlige gebyrer. På grund af afskediget, skal du forlade jobbet, sundhedsspørgsmål, vedligeholdelsesproblemer, joboverførsel og mange andre. |

| Kredit score | Forholdsvis mindre påvirket end afskærmning | Hårdt påvirket. |

| Initieret og solgt af | Initieret og solgt af låntageren i bekymring med långiveren. | Udsæt med långiver med kraft. |

| Kontrol over ejendom | Hele processen styres under Mortgagor-tilsyn. | Mortgagee tager kontrol i hånden. |

Konklusion - ShortSale vs afskærmning

Det mest bemærkelsesværdige ved denne proces er, at afskærmning er dømt i henhold til juridiske klausuler, hvilket kan føre til tvangssalg, der er videregivet tidligere i den indledende proces for pantelånet. Men shortsalen er et frivilligt salg efter långiverens samtykke. Hver proces har sine egne karakteristika, hverken vi kan sige god eller dårlig nogen af dem. Imidlertid er det mest foretrukne at gå med det korte salg, der kræver rigelig tid og papirarbejde til at behandle, men det er mere praktisk for både långiver og ejer.

Anbefalede artikler

Dette har været en guide til den største forskel mellem ShortSale vs Foreclosure Her diskuterer vi også ShortSale vs Foreclosure nøgleforskelle med infografik og sammenligningstabel. Du kan også se på de følgende artikler for at lære mere.

- Aktiekøb kontra aktiekøb

- Topforskelle - salg vs marketing

- Sammenligning mellem finans og økonomi

- Gæld mod egenkapital - hvilken som er bedre