Omkostninger ved salgsformlen (indholdsfortegnelse)

- Formel

- eksempler

- Lommeregner

Hvad er omkostningerne ved salgsformlen?

Udtrykket "omkostninger ved salg" henviser til de samlede omkostninger, der er afholdt til fremstilling af produktet eller tjenesten, som inkluderer omkostningerne til råmateriale, arbejdsomkostninger og andre omkostninger ved fremstillingen. Det er også kendt som omkostningerne ved solgte varer, og det bruges til at beregne en virksomheds bruttofortjeneste. Formlen for salgsomkostninger kan udledes ved at tilføje begyndelsesbeholdning, køb af råvarer, omkostninger til direkte arbejdskraft og faste omkostninger til fremstilling minus slutbeholdning. Matematisk er formlen for omkostninger ved salg repræsenteret som,

Cost of Sales = Beginning Inventory + Raw Material Purchase + Cost of Direct Labor + Overhead Manufacturing Cost – Ending Inventory

Eksempler på omkostningsformularer (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af salgsomkostninger på en bedre måde.

Du kan downloade denne omkostning ved salg formel Excel skabelon her - omkostninger til salg formel Excel skabelonOmkostninger ved salgsformlen - eksempel # 1

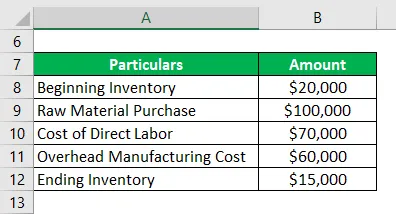

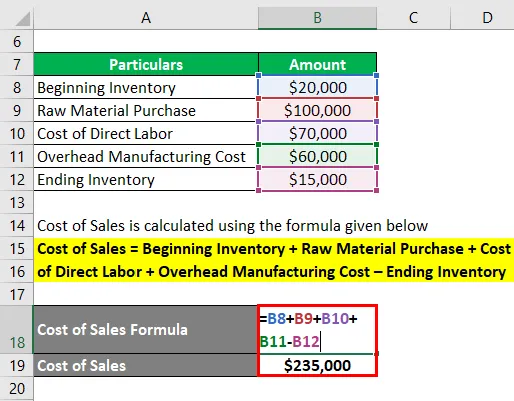

Lad os tage eksemplet på et firma, der havde en opgørelse på $ 20.000 på lager i begyndelsen af året. I løbet af året brugte virksomheden yderligere $ 100.000 på køb af råmateriale og forskellige andre lagervarer og afsluttede derefter året med en opgørelse på $ 15.000. I løbet af året udgjorde de samlede arbejdsomkostninger og produktionsomkostninger, der kan tilskrives produktionen, henholdsvis $ 70.000 og $ 60.000. Beregn omkostningerne ved salg for virksomheden baseret på de givne oplysninger.

Løsning:

Salgsomkostninger beregnes ved hjælp af nedenstående formel

Salgsomkostninger = Begyndende lager + Råvarekøb + Omkostninger ved direkte arbejdskraft + Omkostningsfremstillingsomkostninger - Afslutning af inventar

- Salgsomkostninger = $ 20.000 + $ 100.000 + $ 70.000 + $ 60.000 - $ 15.000

- Salgsomkostninger = $ 235.000

Derfor afholdt virksomheden omkostninger ved salg på $ 235.000 i løbet af året.

Omkostninger ved salgsformlen - eksempel # 2

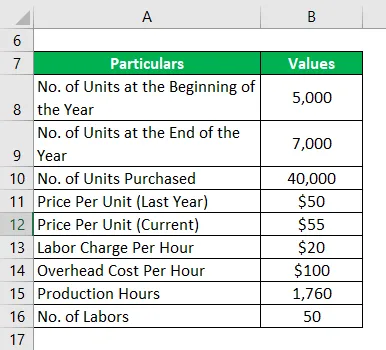

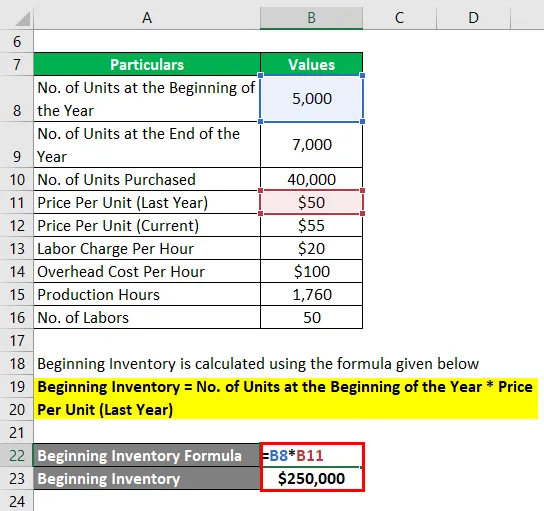

Lad os tage eksemplet med et andet firma for at forstå begrebet salgsomkostninger mere detaljeret. I begyndelsen af året havde virksomheden en opgørelse på 5.000 enheder, der er værd $ 50 hver. I løbet af året steg prisen på råmaterialet imidlertid til $ 55 pr. Enhed, og virksomheden købte 40.000 og sluttede året med en opgørelse på 7.000 enheder. Virksomheden opretholder lagerbeholdning baseret på FIFO-metoden. I løbet af året var arbejdsomkostningerne $ 20 per time, mens produktionsomkostningen var $ 100 per time. Den samlede produktionstid, der tilskrives produktionen i løbet af året, var 1.760 timer, og den samlede arbejdskraft var 50. Beregn omkostningerne ved salg for virksomheden baseret på de givne oplysninger.

Løsning:

Begyndelsesinventar beregnes ved hjælp af nedenstående formel

Begyndelsesinventar = Antal enheder ved begyndelsen af året * Pris pr. Enhed (sidste år)

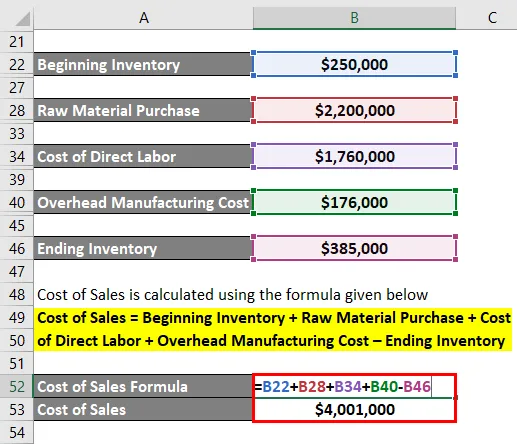

- Begyndelsesinventar = 5.000 * $ 50

- Begyndelsesinventar = $ 250.000

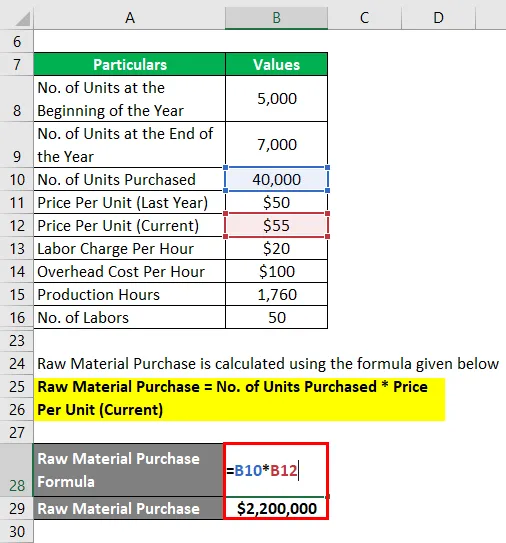

Råvarekøb beregnes ved hjælp af nedenstående formel

Køb af råvarer = Antal enheder købt * Pris pr. Enhed (nuværende)

- Råvarekøb = 40.000 * $ 55

- Råvarekøb = $ 2.200.000

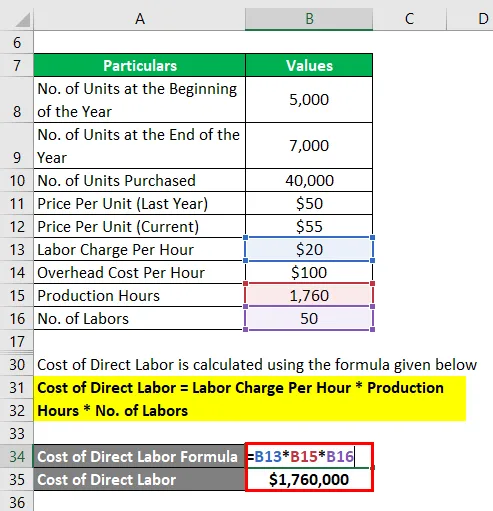

Omkostninger ved direkte arbejdskraft beregnes ved hjælp af nedenstående formel

Omkostninger ved direkte arbejdskraft = Arbejdskostnad pr. Time * Produktionstider * Antal arbejde

- Omkostninger ved direkte arbejdskraft = $ 20 * 1.760 * 50

- Omkostninger ved direkte arbejdskraft = $ 1.760.000

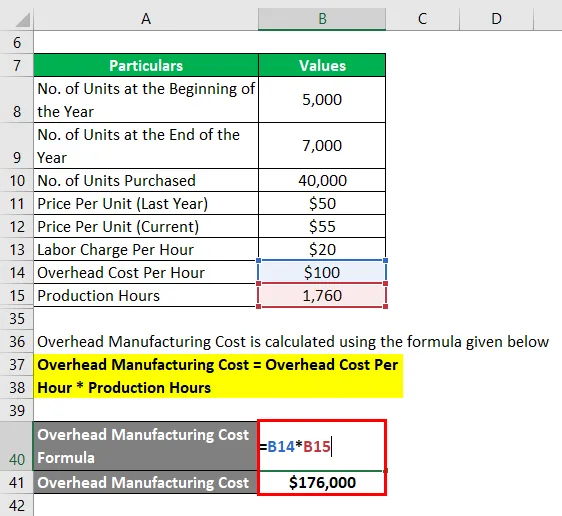

Omkostningsfremstillingsomkostninger beregnes ved hjælp af nedenstående formel

Omkostningsfremstillingsomkostninger = Overheadomkostninger pr. Time * Produktionstider

- Omkostningsfremstillingsomkostninger = $ 100 * 1.760

- Omkostningsfremstillingsomkostninger = $ 176.000

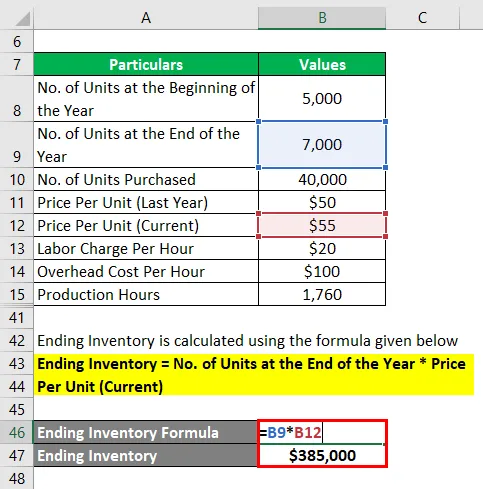

Ending Inventory beregnes ved hjælp af nedenstående formel

Ending Inventory = Antal enheder ved årets udgang * Pris pr. Enhed (nuværende)

- Ending Inventory = 7.000 * $ 55

- Ending Inventory = $ 385.000

Salgsomkostninger beregnes ved hjælp af nedenstående formel

Salgsomkostninger = Begyndende lager + Råvarekøb + Omkostninger ved direkte arbejdskraft + Omkostningsfremstillingsomkostninger - Afslutning af inventar

- Salgsomkostninger = $ 250.000 + $ 2.200.000 + $ 1.760.000 + $ 176.000 - $ 385.000

- Salgsomkostninger = $ 4.001.000

Derfor afholdt virksomheden omkostningerne ved salg på $ 4.001.000 i løbet af året.

Forklaring

Formlen for omkostningerne ved salg kan udledes ved hjælp af følgende enkle trin:

Trin 1: Først skal du bestemme virksomhedens begyndelsesbeholdning, som er værdien af beholdningen ved periodens start.

Trin 2: Bestem derefter værdien af den råvare, der er købt i løbet af året.

Trin 3: Bestem derefter omkostningerne til arbejdskraft, der direkte kan henføres til produktionen.

Trin 4: Bestem derefter alle andre omkostninger ved fremstilling ud over råvarepriser og arbejdsomkostninger og kan direkte henføres til produktionsprocessen.

Trin 5: Bestem derefter slutbeholdningen, som er værdien af beholdningen i slutningen af perioden.

Trin 6: Endelig kan formlen for salgsomkostninger udledes ved at tilføje begyndelsesbeholdning (trin 1), indkøb af råvarer (trin 2), omkostninger til direkte arbejdskraft (trin 3) og omkostningsfremstillingsomkostninger (trin 4) minus slutbeholdning (trin 5) som vist nedenfor.

Salgsomkostninger = Begyndende lager + Råvarekøb + Omkostninger ved direkte arbejdskraft + Omkostningsfremstillingsomkostninger - Afslutning af inventar

Relevans og anvendelser af omkostningsformuleringer

Det er vigtigt at forstå begrebet salgsomkostninger, er det en uundværlig komponent i årsregnskabet. Når salgsomkostningerne trækkes fra omsætningen, giver det bruttoydelsen, som er et mål for en virksomheds effektivitet i styringen af dens driftsomkostninger. Desuden bruger investorer og analytikere omkostningerne ved salg til at forudsige selskabets fremtidige indtjening. Omkostningerne ved salg er omvendt proportionalt med bruttoavance, dvs. enhver stigning i salgsomkostningerne resulterer i en reduktion i bruttoavance og vice versa. Som sådan lægger virksomheder stor vægt på at styre omkostningerne ved salg for at opretholde deres rentabilitet.

Omkostninger ved salgsformelberegner

Du kan bruge følgende omkostningsberegning for salgsformelberegner

| Begyndende inventar | |

| Råvarekøb | |

| Omkostninger ved direkte arbejdskraft | |

| Omkostningsfremstillingsomkostninger | |

| Ending Inventory | |

| Salgsomkostninger | |

| Omkostninger ved salg = | Begyndende inventar + køb af råvarer + omkostninger til direkte arbejdskraft + (omkostningsfremstillingsomkostninger - slutning af inventar) | |

| 0 + 0 + 0 + (0 - 0) = | 0 |

Anbefalede artikler

Dette er en guide til omkostning ved salg formel. Her diskuterer vi, hvordan man beregner omkostningerne ved salg sammen med praktiske eksempler. Vi leverer også en beregningsomkostningsberegner med en downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Beregning af de samlede omkostninger ved hjælp af formler

- Hvordan beregnes bidragsmarginen?

- Eksempler på formel til driftsresultatmargin

- Hvad er bruttovinstmarginformlen?

- Lommeregner til salgsformel

- Fremstilling af overheadformler | Excel-skabelon

- Indkomstopgørelse over bidrag