Udgifter til solgt vareformel (indholdsfortegnelse)

- Udgifter til solgt vare formel

- Omkostninger for solgte varer Lommeregner

- Omkostninger ved solgte formler i Excel (med Excel-skabelon)

Udgifter til solgt vare formel

Spørgslen mellem bud og spørgsmål er forskellen mellem budpris og anmodningspris, som forhandlerne citerer, og det er kilden til forhandlers kompensation.

Her er prisen for solgte varer -

Eksempler på omkostninger ved solgte formler

Lad os tage et eksempel for at finde ud af omkostningerne ved solgte varer for en virksomhed: -

Du kan downloade denne omkostning af solgte formler Excel-skabelon her - Omkostninger for solgte formler Excel-skabelonOmkostninger ved solgte formler - eksempel # 1

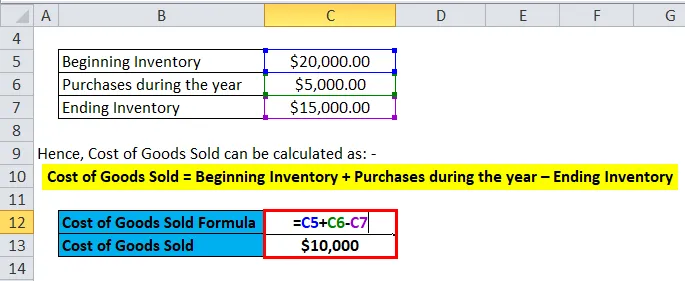

Lad os tage eksemplet på et firma A, der har en begyndelsesbeholdning på $ 20000. Virksomheden køber råvarer og bruger arbejdskraft til at producere varer, det sælger, og den samlede værdi for det samme er $ 5000. Den sluttende beholdning ved årets udgang er $ 15000.

Derfor kan prisen på solgte varer beregnes som: -

- Omkostninger for solgte varer = Begyndende inventar + køb i løbet af året - Ending Inventory

- Omkostninger ved solgte varer = $ 20000 + $ 5000 - $ 15000

- Omkostninger ved solgte varer = $ 10000

Omkostninger ved solgte formler - eksempel # 2

Lad os tage et eksempel på HUL og antage for året 2017-18, at varebeholdningen var Rs 12000 Cr og slutbeholdningen var Rs 15000 Cr. Køb af lager i handel var Rs 6000 Cr.

Derfor kan prisen på solgte varer beregnes som: -

- Omkostninger for solgte varer = Begyndende inventar + køb i løbet af året - Ending Inventory

- Omkostninger ved solgte varer = 12000 + 6000 - 15000

- Omkostninger ved solgte varer = Rs 3000 Cr

Omkostninger ved solgte formler - eksempel # 3

At tage et andet simpelt eksempel for bilfabrikanten Ferrari, hvis varebeholdningen var $ 20 millioner og slutbeholdningen $ 18 millioner. Årets køb var $ 5 millioner.

Derfor kan prisen på solgte varer beregnes som: -

- Omkostninger for solgte varer = Begyndende inventar + køb i løbet af året - Ending Inventory

- Omkostninger til solgte varer = $ 20 millioner + $ 5 millioner - $ 18 millioner

- Omkostninger til solgte varer = 7 millioner dollars

Forklaring af omkostninger til solgt vareformel

Omkostninger for solgte varer eller COGS kan forklares som omkostningerne for en virksomhed til at erhverve eller fremstille de produkter, som det sælger på markedet. Så de eneste omkostninger, der kan inkluderes i beregningen af COGS, er dem, der er direkte forbundet med produktionen af hvert selskabs omkostninger. Disse omkostninger er køb af råvarer, omkostninger til arbejdskraft og produktionsomkostninger. Når man tager et eksempel, for et firma som Ferrari, er de direkte omkostninger, der kan være forbundet med COGS, de dele, der følger med at fremstille en Ferrari-bil, og arbejdsomkostningerne, der bruges til at fremstille den. Omkostningerne, der ikke kan medtages i omkostninger til solgte varer, er omkostningerne ved at sende bilen til et bestemt forhandler eller salgsomkostninger ved salg af en bil. Et andet vigtigt punkt, der skal bemærkes, er også, at de Ferrari-biler, som virksomheden ikke var i stand til at sælge, og omkostningerne i forbindelse hermed ikke vil være en del af COGS.

Der er også forskellige metoder til beregning af begyndelses- og slutbeholdning, der kan ændre mængden af omkostninger for varer, der sælges for et firma. De tre metoder, der generelt bruges af virksomheder, er - First In First Out (FIFO), gennemsnitlige omkostninger og Last In First Out (LIFO).

FIFO: - I FIFO-metoden antages det, at den tidligste beholdning, der blev produceret eller købt, sælges først. Så i tilfælde af et inflationsmiljø, hvor der er stigende priser, vil enhver virksomhed først sælge sine mindst dyre produkter, hvilket vil resultere i en større nettoindkomst.

Gennemsnitlige omkostninger: - I denne metode bruges de gennemsnitlige omkostninger for alle købte varer, og baseret på prisen pr. Produkt estimeres værdien af prisen på de solgte varer. Denne metode er bedst egnet, da den forhindrer uoverensstemmelser på grund af inflations- eller deflationsmiljø.

LIFO: - I LIFO-metoden antages det, at den seneste beholdning, der blev produceret eller købt, sælges først. Så i perioden med stigende priser vil ethvert selskabs nettoindkomst falde, da de dyreste produkter først sælges, hvilket fører til en højere omkostning for solgte varer.

Betydning og anvendelse af omkostninger til solgt vare formel

Omkostningerne ved solgte varer er en af de vigtige økonomiske målinger og kan ses på virksomhedens resultatopgørelse. Denne beregning bruges til at trække fra virksomhedens indtægter til at estimere bruttoresultat for ethvert selskab. Bruttomarginen, som er bruttofortjenesten / indtægterne, bruges derefter til at estimere, om virksomheden effektivt udnytter sine produktionsprocesser og sine arbejdskraft. Eventuelle stigninger i COGS kan indikere, at virksomheden er nødt til at bære høje råstofomkostninger eller øgede lønomkostninger, der kan påvirke dens bundlinje.

Men COGS kan let manipuleres på grund af forskellige regnskabsmetoder diskuteret ovenfor for at give falske indtryk af det samlede overskud. Der er andre metoder, såsom at øge produktionsomkostningerne, opblåse rabatter og returnere til leverandører og ændre den faktiske lagerbeholdning ved årets udgang. Hvis slutbeholdningen er højere end faktisk, vil det føre til underrapportering af COGS, hvilket øger nettoresultatet. Derfor skal investorer være forsigtige, hvis der pludselig er ændringer i COGS.

Omkostninger for solgte varer Lommeregner

Du kan bruge følgende omkostninger for solgte varer beregnet

| Begyndende inventar | |

| Køb i løbet af året | |

| Ending Inventory | |

| Omkostninger ved solgte varer Formel = | |

| Prisen for solgte varer Formel = (Begyndende lager + køb i løbet af året) - Afslutning af inventar |

| (0 + 0) - 0 = 0 |

Omkostninger ved solgte formler i Excel (med Excel-skabelon)

Her vil vi gøre det samme eksempel på formlen omkostninger for solgte varer i Excel. Det er meget let og enkelt. Du skal angive de tre input, dvs. begyndelsesbeholdning, køb i løbet af året og slutbeholdning

Du kan nemt beregne omkostningerne ved solgte varer ved hjælp af formlen i den medfølgende skabelon.

Konklusion

Prisen på varer er en vigtig metrik, der bruges til at bestemme bruttovinsten for en virksomhed. Der er forskellige regnskabsmetoder, såsom FIFO, LIFO og gennemsnitlige omkostningsmetoder til at bestemme start- og slutbeholdningen for en virksomhed. Lagermåling bruges derefter til at beregne omkostningerne for solgte varer for en virksomhed. Investorer er nødt til at være særlig omhyggelige, hvis der er store ændringer i COGS, da disse let kan ændres på grund af forskellige regnskabsmetoder.

Anbefalede artikler

Dette har været en guide til en formel for omkostninger til solgt vare. Her diskuterer vi dens anvendelser sammen med praktiske eksempler. Vi giver dig også omkostninger til solgte regnemaskiner med downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Vejledning til artikel 72

- Formel for lagerbeholdningsforhold

- Beregn netto driftskapital ved hjælp af formler

- Formel for nettorentemargin

- Typer og eksempel på regnskabsmetode