Del - 14

I vores sidste tutorial har vi forstået, hvordan vi finder en beta til det private firma. I denne artikel vil vi se markedsrisikopræmie (MRP) i detaljer.

Definition af markedsrisiko Premium

Markedsrisikopræmien (MRP) er et mål for det afkast, som aktieinvestorer kræver over en risikofri rente for at kompensere dem for volatiliteten / risikoen for en investering, der svarer til volatiliteten på hele aktiemarkedet. Sådanne MRP'er varierer fra land til land.

Markedsrisikopræmieformel

Markedsrisikopræmie = Aktiemarkedsafkast - Risikofri rente

To metoder til beregning af MRP er mulige: historisk eller projiceret. har henvisning til begge metoder.

historisk

Brug af historiske aktieresultater til at nå en risikopræmie forudsætter, at tidligere markedsafkast er den bedste indikation på, at præmieinvestorerne vil kræve over den risikofri sats for fremtidige investeringer. Ved at beregne et aritmetisk eller geometrisk gennemsnit af tidligere risikopræmier betragtes denne metode ofte som objektiv på grund af dens let observerbare resultater. At vælge den korrekte historiske tidshorisont er imidlertid ganske subjektiv, da det er vanskeligt at vide, hvad den forløbne periode giver det bedste skøn over fremtidige premier. For eksempel er data tilgængelige siden mindst 1970'erne, men er dagens marked meget forskellige. Når man søger præmien over den risikofri sats for en langsigtet investering, anvendes oftest et langvarigt (f.eks. 10-årigt forgyldt) instrument som en fuldmagt til den risikofri sats

Treasury Bill (kortfristede obligationer)

- Kortsigtede renter ændres markant over tid. Det langsigtede gennemsnit af 3-måneders finansregning ville bedre cirka den reelle risikofri sats.

Treasury Obligation

- I en DCF forudsiger du fem til ti år fremover. Lange obligationer repræsenterer et bedre match med udløbet af pengestrømme i din DCF.

- Et langt obligationsrente inkluderer langsigtet forventning om inflation. Et historisk gennemsnit på 3-måneders statsrenter inkluderer ikke en inflationsprognose.

- Det er inkonsekvent at bruge statskassen til at beregne kapitalrisikopræmien, hvis du bruger statsobligationen som den risikofri rente i CAPM.

Anbefalede kurser

- Online struktureret finansieringskursus

- Kreditvurdering af Wonderla Online Training

- LBO-modellering online-kursus

- Online-vurdering af Shopper Stop-træning

Hvad bruges praktisk?

De fleste analytikere bruger ti års statsobligation.

Aritmetisk gennemsnit eller geometrisk gennemsnit?

Aritmetisk gennemsnit

- Når du diskonterer pengestrømme i din DCF, bruger du en aritmetiske beregninger

Geometrisk gennemsnit

- Fra ovenstående tabel kan det aritmetiske gennemsnit være partisk, hvis du ændrer måleperioden.

- Det geometriske gennemsnit er en bedre forudsigelse af den gennemsnitlige præmie på lang sigt.

Hvad bruges praktisk?

Aritmetisk gennemsnit anvendes.

Hvad gøres af analytikere?

- De fleste analytikere bruger det aritmetiske gennemsnit af forskellen mellem statsobligationsrenten og afkastet på aktiemarkedet for at estimere kapitalrisikopræmien for CAPM-ligningen.

Vejrudsigt

I stedet for at antage, at gårsdagens aktiemarkeder vil ligne morgendagens, kan prognostiske markedspræmier beregnes i et forsøg på at redegøre for strukturelle ændringer på aktiemarkederne. Målet med at beregne en sådan præmie er at ændre eller erstatte historiske data til faktor i den nuværende viden og fremtidige forventninger.

Trin 1: Skøn det forventede afkast på markedet ved hjælp af analytikernes prognoser for markedets frie pengestrøm til aktieindehavere

Trin 2 - Omarranger ligningen, der skal løses for egenkapitalomkostninger

Trin 3: Aktuelle risikofri renter antages normalt at være en indikation af fremtidige risikofri renter, da statsafkastkurvefaktorer i sådanne forventninger

Foretrukket metode

Analytikere har hensyn til begge metoder, men har en bias i retning af den forventede metode til estimering af markedsrisikopræmien (i overensstemmelse med markedspraksis). Afdelingen for kapitalandele skal være i stand til at give dig overslag over den passende forventede markedsrisikopræmie i det relevante land. Prognosepræmier muliggør et bedre match mellem en fremtidig markedssyn og den fremadrettede karakter af relevante investeringsbeslutninger analyseret i en DCF. Endvidere tager fremtidige skøn bedre hensyn til ændringer mellem historiske og fremtidige markeder. F.eks. Er dagens aktiemarkeder præget af bedre information, hurtigere og bred formidling af relevante fakta, større og mere sofistikerede investorer og er større og mere likvide end tidligere. I nutidens lave inflationsmiljø opfattes det endvidere, at risiciene forbundet med kapitalandele er reduceret med ceteris paribus. Historiske premier er således mindre nyttige som indikatorer for fremtidig præstation end fremtidige premiefremskrivninger.

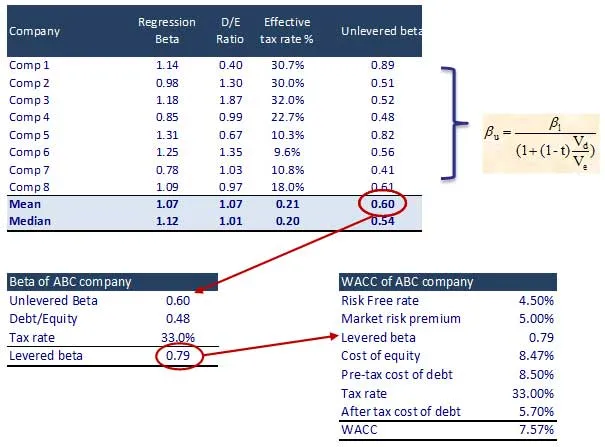

Trin 11 - Beregn Cost of Equity & WACC

Trin 1: Identificer de nævnte sammenligninger og deres beta. Find også den Unlevered Beta for sammenlignelige

Hvad er det næste

I denne artikel har vi forstået markedsrisikopræmien (MRP), vi ser beregning af virksomhedens værdi. Indtil da, Happy Learning!

Anbefalede artikler

Her er nogle artikler, der hjælper dig med at få flere detaljer om den anslåede markedsrisiko, så bare gå gennem linket.

- Bedste 16 trins Enterprise Beregning

- Interessante ting ved diskonteret pengestrøm

- Bedste trin til gratis pengestrøm til virksomhed for din virksomhed

- Bedste og lette trin til beregning af beta

- 10 trin for at få bedre resultater fra Marketing Cloud

- 12 effektive trin med de bedste automatiserede marketing-e-mails

- Definitiv guide til valutamarked (23 nyttige tip)

- Leveret betaformel