Excel-panteberegner (indholdsfortegnelse)

- Oversigt over Excel-panteberegner

- Sådan beregnes de månedlige betalinger for et lån i Excel?

Oversigt over Excel-panteberegner

Vi tager alle pantelån / lån til vores behov. Det kan være til at købe et hus, et billån, et personligt lån osv. Vi tager et langsigtet lån, der strækker sig op til 5, 10 eller endda 20 år.

Vi er nødt til at tilbagebetale disse lån i månedlige rater. Dette inkluderer renter og en del af grundlæggende penge over en aftalt periode. Den del af principbetalingen reducerer langsomt lånesaldoen, endelig til 0. I tilfælde af at der foretages ekstra principbetalinger, reduceres den resterende saldo hurtigere end lånetidsperioden. Långiveren, som regel banker eller andre finansielle institutioner, tager tre elementer og bruger den i en formel til at beregne den månedlige betaling. Disse tre nøgleelementer er -

- Princip (lånebeløb)

- Rentesats

- Tidsperiode (Antal år eller måneder, som du har lånt lånet til)

Disse elementer bruges i formler til beregning af de månedlige betalinger for tilbagebetaling af dit lån. Denne beregning forekommer besværlig at forstå for en lægmand.

Ved hjælp af Excel kan du oprette et regneark og beregne de månedlige betalinger for dig selv.

Sådan beregnes de månedlige betalinger for et lån i Excel?

Vi kan beregne de månedlige betalinger for lånet / realkreditlånet ved hjælp af indbyggede funktioner som PMT og andre funktioner som IPMT og PPMT .

Du kan downloade denne Excel-panteberegningsskabelon her - Excel-panteberegner-skabelonPMT-funktion bruges til at beregne de månedlige betalinger, der er foretaget til tilbagebetaling af et lån eller et prioritetslån.

= PMT (Rate, nper, pv)

PMT-funktionen kræver 3 elementer til beregning af de månedlige betalinger:

- KURS - Lånes rente. Hvis satsen er 4% om året, vil den månedligt være 4/12, hvilket er .33% procent om måneden.

- NPER - antallet af perioder til tilbagebetaling af lån. Eksempel - i 5 år har vi 60 månedlige perioder.

- PV - Lånets nutidsværdi. Det er det lånte beløb.

Der er dog nogle andre valgfri elementer, der kan bruges til nogle specifikke beregninger, hvis det er nødvendigt. De er:

- FV - investeringens fremtidige værdi, når alle periodiske betalinger er foretaget. Det er normalt 0.

- TYPE - “0” eller “1” bruges til at afgøre, om betalingen skal foretages i begyndelsen eller slutningen af måneden.

Hvordan bruges formlen til at få den månedlige betaling?

Nu lærer vi, hvordan man bruger PMT-funktionen til at beregne den månedlige betaling. Lad os tage et eksempel for at forstå, hvordan denne funktion fungerer.

Eksempel 1

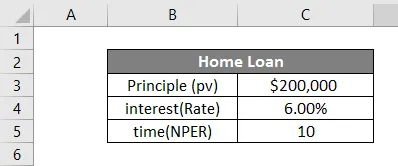

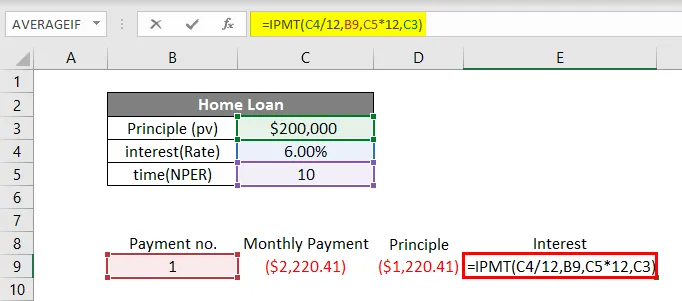

Supp + ose vi har taget et boliglån for $ 2, 00000 i 10 år til 6% rente. Lad os lave en tabel i Excel som nedenfor.

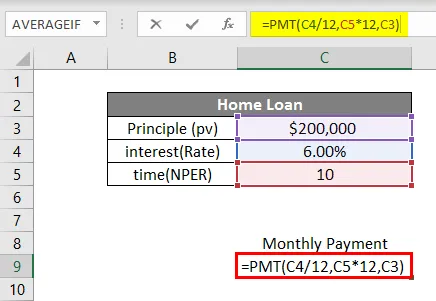

For at beregne den månedlige betaling indtaster vi alle datapunkter i funktionen som nedenfor:

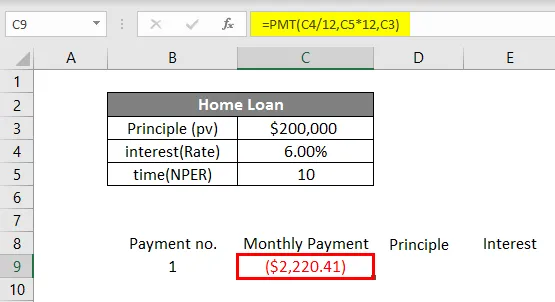

I celle C8 begynder vi at skrive formlen ved at trykke på = og derefter skrive PMT. Vi vil derefter indtaste datapunkterne pr. Syntaks. Det skal bemærkes, at da vores lån er baseret på månedlige betalinger, er vi nødt til at dele rentesatsen med 12 og multiplicere antallet af år med 12 (for at give os det samlede antal månedlige betalinger).

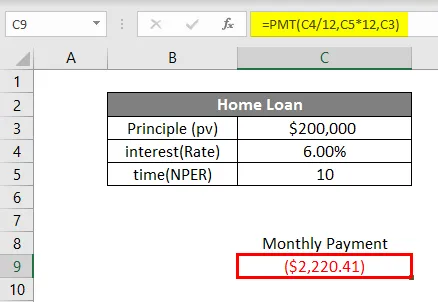

Derfor vil satsen på 6% blive 0, 5% (6% / 12) månedligt, og tidsperioden bliver 120 månedlige perioder. pv vil være 200000, det lånte beløb. Fv og type er valgfri i dette tilfælde, så vi forlader dem. Når vi har indtastet dataene i formlen, trykker vi på Enter. Vi vil se nedenstående resultat.

For lånet på $ 200000, til en rente på 6% i 10 år, vil den månedlige betaling være $ 2.220.41

Sådan beregner vi de månedlige betalinger ved hjælp af PMT-funktionen i Excel. Denne månedlige betaling inkluderer også en del af principbeløbet og renterne. Hvis vi vil vide størrelsen af princippet og størrelsen af renterne inkluderet i denne månedlige betaling, kan vi gøre det. Til dette formål har vi to andre funktioner, der er PPMT og IPMT .

PPMT-funktion bruges til at beregne betalingsdelens hoveddel, mens IPMT-funktion bruges til at beregne betalingsrenten. Nu vil vi se, hvordan du bruger disse funktioner til at kende sammensætningen af den månedlige betaling.

Ved at tage ovenstående eksempel vil vi nu finde PPMT og IPMT. Vi skriver betalingsnummer i celle B8, Månedlig betaling i C8, princip i D8 og renter i E8. I celle B9, under overskriften Betalingsnummer, skriver vi 1 som for første betaling.

I celle C9 beregner vi den månedlige betaling med PMT-funktion.

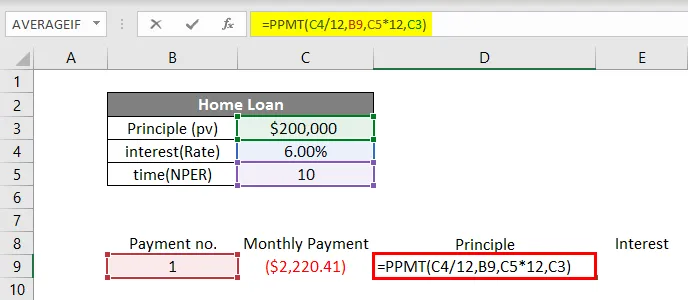

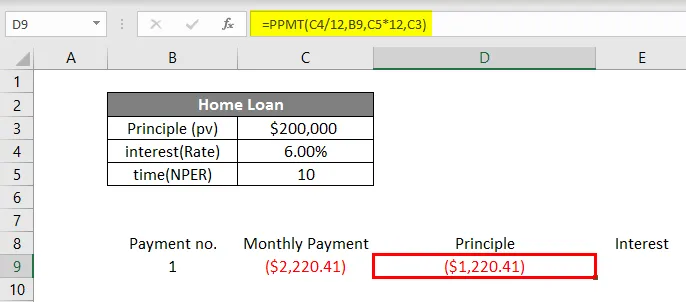

For at beregne principbeløbet i den månedlige betaling bruger vi PPMT-funktionen. Vi skriver funktionen i celle D9 som vist nedenfor.

I PPMT-funktionen indlæser vi dataene pr. Syntaks. Satsen vil være 6% / 12 for at få en månedlig rente. I “ per ” skriver vi derefter betalingsnummeret, der er 1 i dette tilfælde. Så tid (nper) 10 år * 12 til at konvertere det til nr. måneder og til sidst principbeløbet (pv).

Tryk på Enter for at hente PPMT.

Til sidst beregner vi rentedelen i den månedlige betaling med IPMT-funktion i celle E9.

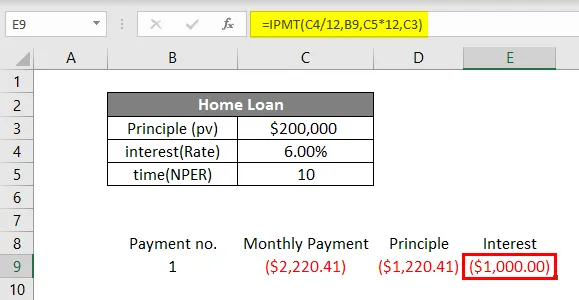

Vi skriver = IPMT i celle E9 og indtaster dataene på samme måde som vi gjorde i PPMT-funktion. Tryk på Enter, så får vi IPMT.

Dette viser, at i den månedlige betaling af $ 2.220.41 er $ 1.220.41 den vigtigste del, og $ 1.000 er renterne. Her er et andet eksempel for at få mere klarhed over alle de ovennævnte funktioner.

Eksempel 2

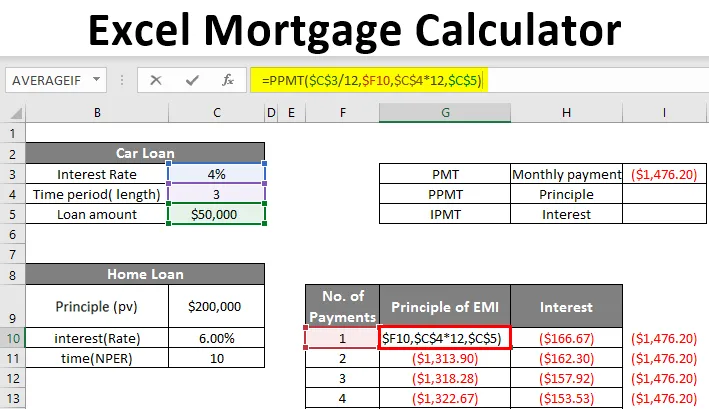

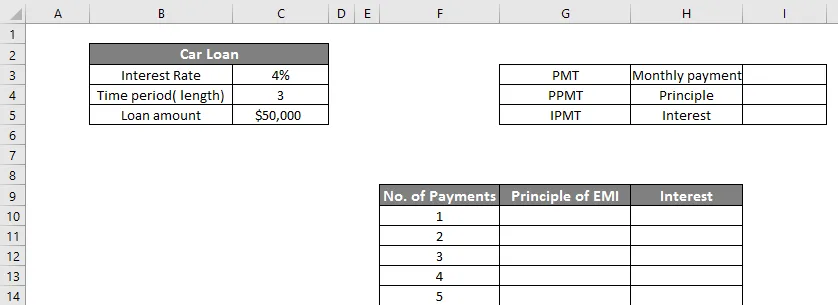

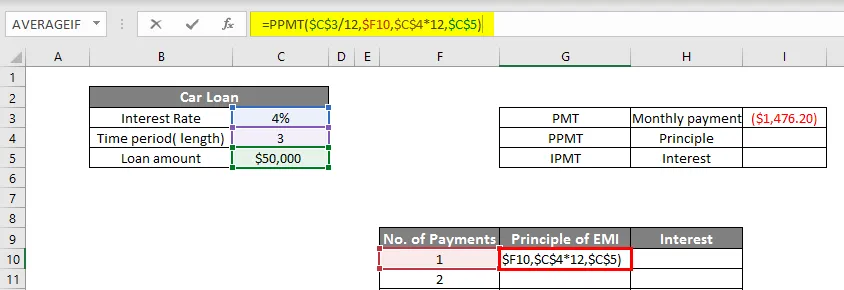

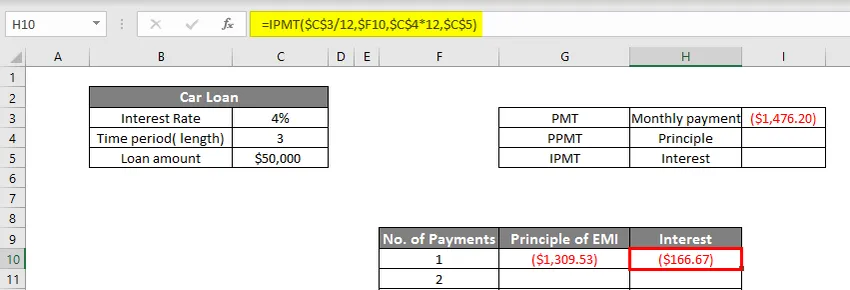

Mark har taget et billån på $ 50.000 til 4% i 3 år. Vi opretter en tabel i Excel som nedenfor:

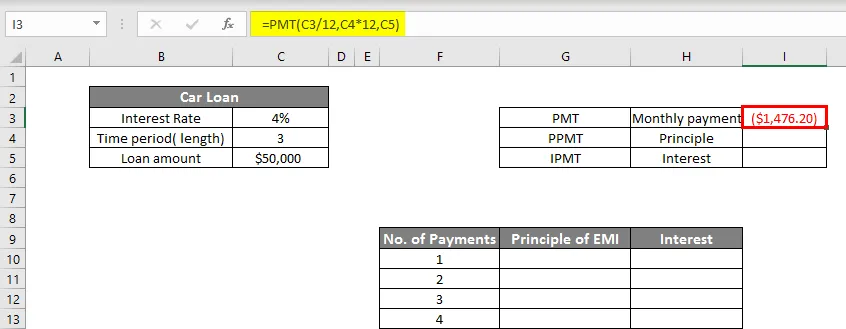

Så vi har to borde, den mindre viser den månedlige betaling PMT (Cell I3). Den større tabel viser det samlede antal 36 betalinger for lånebeløbet, der repræsenterer både princip- og rentedele.

Først og fremmest beregner vi PMT i celle I3 som vist nedenfor:

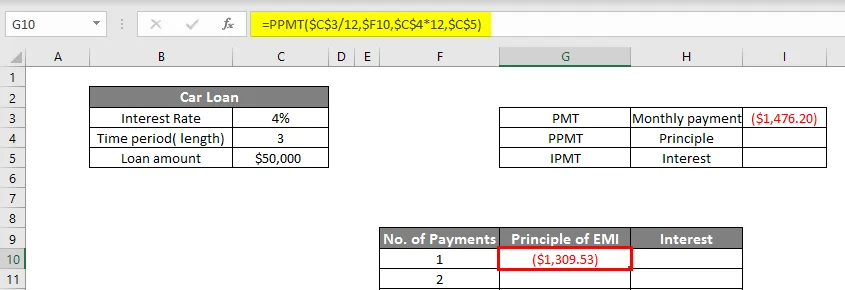

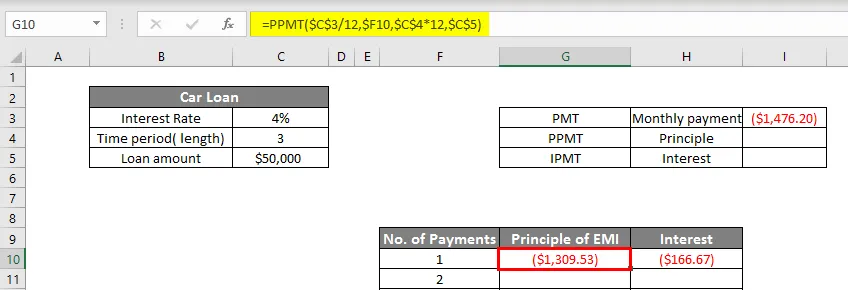

Nu beregner vi PPMT i celle G10.

Tryk på Enter for at hente PPMT.

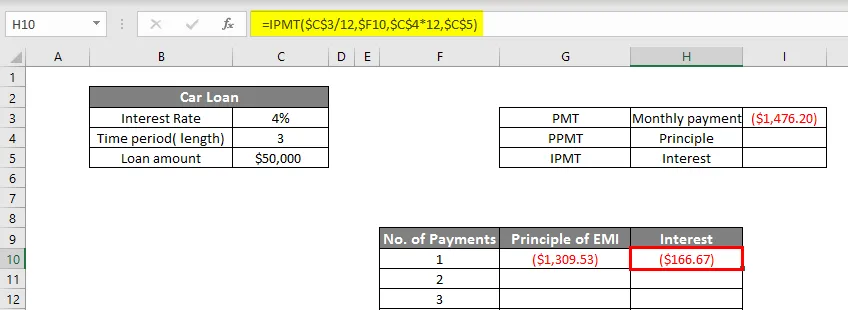

Vi beregner nu IPMT i celle H10 som:

Så nu får vi $ 1309, 53 som PPMT og $ 166.67 som IPMT, som vil tilføjes til $ 1476, 20 (månedlig betaling). For at vise alle betalinger vil vi gøre værdierne dynamiske i både PPMT og IPMT funktion som vist nedenfor.

IPMT-funktion vises nedenfor.

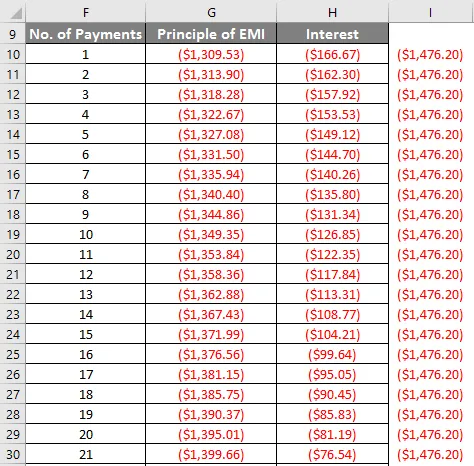

Nu trækker vi både PPMT (G10) og IPMT (H10) nedad indtil den sidste betaling (36.).

Vi kan se, at efterhånden som antallet af betalinger øges, øges delen af princippet, og den med interesse falder.

Dette er, hvordan vi kan oprette et realkreditlommeregner i Excel.

Ting at huske på Excel-pantelommeregner

- Excel viser den månedlige betaling for pantelånet som et negativt tal. Dette er fordi dette er de penge, der bruges. Men hvis du vil, kan du gøre det positivt også ved at tilføje - underskrive før lånebeløbet.

- En af de almindelige fejl, som vi ofte laver, når vi bruger PMT-funktion, er, at vi ikke lukker parentesen, og derfor får vi fejlmeddelelsen.

- Vær omhyggelig med at justere renten pr. Månedlig basis (dividere med 12) og lånetiden fra år til nr. måneder (ganget med 12).

Anbefalede artikler

Dette er en guide til Excel-panteberegner. Her diskuterer vi Sådan beregnes månedlige betalinger for et lån med eksempler og excel-skabelon. Du kan også gennemgå vores andre foreslåede artikler for at lære mere -

- SØG Formel i Excel

- Excel NORMSINV-funktion

- Navnefelt og dens anvendelser i Excel

- Sammenkædede strenge i Excel