Forskel mellem periodiseret regnskab kontra kontantregnskab

Tidspunktet er vigtigt. Fra cricket til regnskabsmæssig timing spiller en vigtig rolle i alle livets facetter. Som et tidsbestemt skud spiller rettidig registrering af indtægter og udgifter en vigtig rolle i dine regnskaber. Der er to typer regnskabsføring - kontantbaseret og periodiseringsbaseret. Lad os dykke yderligere ind for at forstå disse begreber.

Definitioner

Kontantregnskab eller kontantbasis er en regnskabsmetode, der indregner omkostninger eller indtægter, når og når betalinger foretages for dem. Det er så simpelt som at registrere en journalpost kun, når der modtages kontanter, eller når der betales regninger. Et selskab har muligvis foretaget salg i et år, men da indtægterne ikke blev modtaget før det næste år, registreres indtægterne fra disse salg muligvis ikke, før betalingerne faktisk er modtaget. Denne metode anvendes hovedsageligt af små virksomheder eller af enkeltpersoner til personlig finansiering. Metoden er synkroniseret med det gamle ordsprog - Tæl ikke dine æg, før de klækkes.

Denne tilgang er i modsætning til periodiseret regnskab, hvor betalingerne, som navnet antyder, periodiseres eller akkumuleres. Indtægter og forpligtelser realiseres, når de afholdes snarere end når de indregnes. Enkelt sagt vil journalposten blive logget, også før der er en faktisk pengeudveksling, dvs. indkomst, før kontanterne er modtaget og udgifter, før regningerne er betalt. Du leverer en service eller et produkt til klienten og registrerer transaktionerne med forventning om, at betalingen til sidst vil blive modtaget fra den anden part.

Begge periodiserede regnskabsmetoder mod kontante regnskabsmetoder er som to sider af en mønt. På lang sigt påvirker de ikke meget, men kan på kort sigt give store forskelle i kontantstrømopgørelsen.

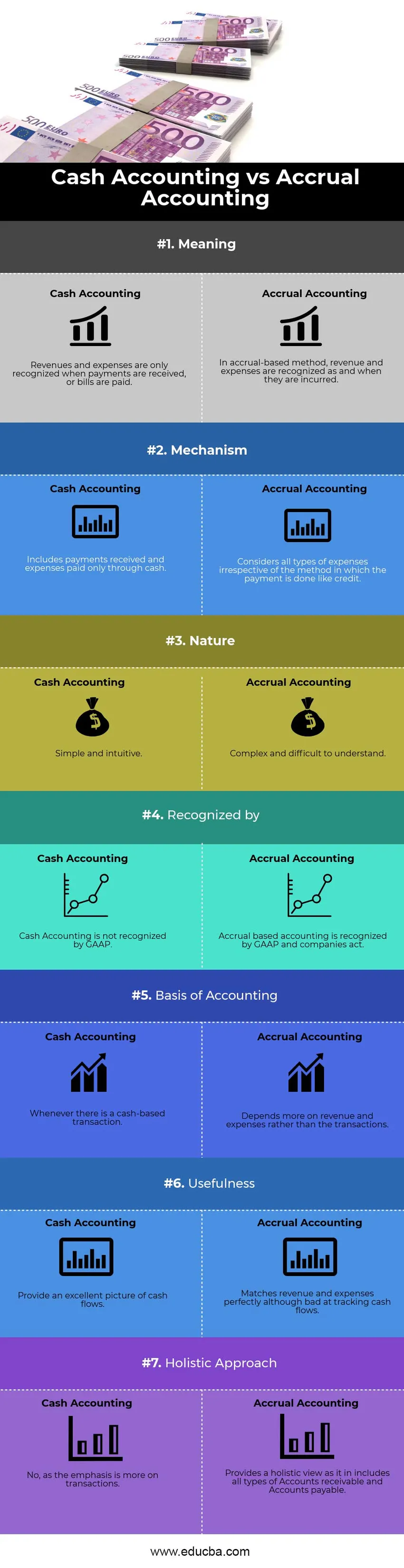

Periodeafgrænsningspostering vs kontantregnskabsinfografik

Nedenfor er top 7-forskellen mellem periodiseret regnskab kontra kontantregnskab

Vigtigste forskelle mellem periodiseret regnskab kontra kontantregnskab

Både periodiseret regnskab kontra kontantregnskab er populære valg på markedet; lad os diskutere nogle af de største forskelle mellem periodiseret regnskab kontra kontantregnskab:

Den markante forskel mellem periodisering og kontantregnskab er, hvor vi startede vores diskussion - timing. Tidspunktet for registrering eller genkendelse af en transaktion, hvad enten det er indtægter eller udgifter. På den ene side tror den kontantbaserede mekanisme på øjeblikkelig anerkendelse af udgifter og indtægter, periodiseringsbaseret metode, på den anden side lægger vægt på forventede transaktioner. En anden vigtig forskel er i måden, hvorpå kontanter spores. Kontantbaseret regnskab giver på sin side en ekstraordinær oversigt over pengestrømme, der registrerer ind- og udstrømninger, når og når de forekommer, men taber på at matche indtægter og udgifter i journalposten. Periodiseringsregnskab er på den anden side dårlige til at spore pengestrømme, men er gode til at matche indtægter og udgifter.

Natur

Kontantregnskabet er enkelt og intuitivt at forstå. Indtægter og udgifter realiseres på baggrund af deres forekomst. Det betyder ikke rigtig, hvornår fakturaen blev udstedt. Når et firma er afhængig af kontantbaseret regnskab, behøver det derfor ikke at udarbejde justeringsposter som periodisering, udskud eller poster fra forudgående periode.

Møde GAAP

Den kontante regnskabsmetode er mere afhængig af tidspunktet for betalingerne snarere end når de faktisk blev afholdt. Der kan være en mulighed for, at et firma ikke ville registrere indtægter i året, hvor det tilsvarende arbejde blev udført, da indtægterne blev modtaget et år senere. Det er ikke en acceptabel regnskabsform, og derfor anerkendes den ikke af GAAP (Generelt accepterede regnskabsprincipper). På den anden side accepteres periodisering regnskabsmæssigt bredt på grund af det faktum, at det indregner indtægterne, når de optjenes snarere end når de modtages .

Et bedre billede af den økonomiske præstation

At stole på kontanter ville være mere en rå og uorganiseret måde at rapportere transaktioner på. Den således rapporterede økonomiske status vil ikke være en nøjagtig måde at måle en virksomheds økonomiske resultater i betragtning af, at der muligvis er projekter, der kører i en længere tidshorisont. Det kan være vanskeligt og frustrerende for investorer at komme med en fremtidig fremskrivning af indtægter og pengestrømme, der fører til andre tanker om deres beslutning om at investere i virksomheden. Periodisering er meget mere systematisk, ren og acceptabel måde at bogføre. Afhængigheden er mere på et holistisk syn og en enkelt transaktion (uanset om den er lille eller enorm) har ikke kapacitet til at ændre virksomhedens økonomiske status og resultater. Således at give et sandt og retvisende billede af regnskaber.

Adgang til kredit

Når virksomheden vokser, falder afhængigheden af kontanter, og transaktioner er mere afhængige af kredit. Faktisk mere end udvidelsen af erhvervslivet, for at overleve i et konkurrencedygtigt marked, er kontantbaserede transaktioner ikke længere tilstrækkelige. Der vil være tidspunkter, hvor betalingerne bliver forsinket. Ved periodisering og måling af periodisering kan kredit let udføres, et fænomen ukendt i kontantregnskab.

Skattekonsekvenser

Uanset om du bruger periodisering eller kontante mekanismer til regnskabsføring, kan det have en betydelig indflydelse på dine skatteangivelser. For eksempel kan du sige, at du modtager en betaling i januar (regnskabsårets start) for de tjenester, der leveres i 4. kvartal (slutningen af det foregående regnskabsår) for et beløb på $ 5000. Kontantregnskab indbefatter dette beløb som indtægter i det aktuelle regnskabsår år, som ville opblæse din skat for det aktuelle år. Periodiseringsregnskab ville dog overveje dette beløb i det foregående regnskabsår, selv om betalingen ikke blev modtaget dengang.

Sammenligninger fra hoved mod hoved mellem periodiseret regnskab kontra kontantregnskab

Nedenfor er den øverste sammenligning mellem periodisering og kontantregnskab

| Grundlaget for sammenligning mellem periodisering og kontantregnskab | Kontantregnskab | Periodisering |

| Betyder | Indtægter og udgifter indregnes kun, når betalinger modtages, eller regninger betales | I periodiseringsmetoden indregnes indtægter og omkostninger, når de afholdes |

| Mekanisme | inkluderer modtagne betalinger og udgifter kun betalt via kontanter | Overvejer alle typer udgifter uanset hvilken metode betalingen foretages som kredit. |

| Natur | Enkelt og intuitivt | Kompleks og vanskelig at forstå |

| Anerkendt af | Kontantregnskab indregnes ikke af GAAP | Periodiseringsregnskab indregnes af GAAP, og virksomhederne handler. |

| Grundlag for regnskabsføring | Hver gang der er en kontantbaseret transaktion | Afhænger mere af indtægter og udgifter snarere end transaktionerne. |

| nytten | Giv et fremragende billede af pengestrømme | Matcher indtægter og udgifter perfekt, selvom de er dårlige til at spore pengestrømme. |

| Holistisk tilgang | Nej, da vægten er mere på transaktioner. | Tilvejebringer en holistisk oversigt som den i inkluderer alle typer tilgodehavender og tilgodehavender. |

Periodiseret regnskab kontra kontantregnskab - endelige tanker

For sin enkelhed, nem implementering, mindre tidskrævende og en lettere tolkning er kontantregnskab acceptabelt for små virksomheder (der har mindre end $ 5 millioner i salg). Betalingerne kan let indregnes, og komplekse regnskabsmekanismer som udsættelser og periodiseringer kan undgås. Da der imidlertid er for stor afhængighed af transaktionerne, kan en enkelt betaling fra klienten resultere i usædvanligt høj eller lav fortjeneste i et bestemt kvartal på grund af dens rene størrelse eller tilfældige timing. Denne natur gør kontantregnskab vanskelig for børsnoterede virksomheder. Da firmaets størrelse bliver stor, og transaktioner, der er baseret på kreditstigninger, er periodiseringsregnskab ikke længere en mulighed, men en nødvendighed. Derfor ville det være i SMV's og ledernes interesse at forvente fremtidig vækst at forstå det, så overgangen er jævn.

Anbefalet artikel

Dette har været en guide til de største forskelle mellem periodiseret regnskab kontra kontantregnskab. Her diskuterer vi også periodeafgrænsningsposter i forhold til kontantregnskab med infografik og sammenligningstabel. Du kan også se på de følgende artikler -

- Regnskab kontra økonomisk styring

- Topforskelle mellem bruttoindkomst vs nettoindkomst

- Omsætning mod fortjeneste

- Leveraged vs Unleveraged

- Bruttoindkomstformel

- Typer og eksempel på regnskabsmetode