Introduktion til gennemsnitlig indsamlingsperiode

Gennemsnitlig indsamlingsperiode (AVS), også kendt som 'forhold mellem dage og udestående salg', er det gennemsnitlige antal dage, som virksomheden tager for at inddrive sin betaling, efter at det har foretaget et kreditsalg. Den økonomiske ratio giver en indikation af virksomhedens likviditet ved at give et gennemsnitligt antal dage, der kræves for at konvertere tilgodehavender til kontanter.

AVS beregnes ved hjælp af gennemsnitlig tilgodehavende saldo divideret med gennemsnittet af kreditomsætning, som en virksomhed foretager pr. Dagbasis.

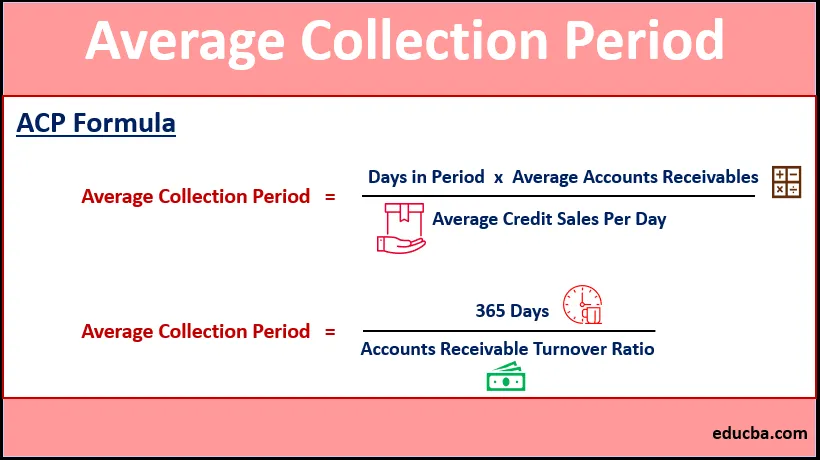

Formel for AVS

Average Collection Period = Days in Period * Average Accounts Receivables / Average Credit Sales Per Day

eller,

Der er også en anden formel til beregning af den gennemsnitlige indsamlingsperiode

Average Collection Period = 365 Days / Accounts Receivable Turnover Ratio

Hvor,

Tilgodehavende konti Omsætningsgrad = Kreditsalg for et år / gennemsnitligt beløb på tilgodehavender i det år

Eksempler på gennemsnitlig indsamlingsperiode (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af den gennemsnitlige indsamlingsperiode på en bedre måde.

Du kan downloade denne gennemsnitlige indsamlingsperiode Excel-skabelon her - gennemsnitlig indsamlingsperiode Excel-skabelonEksempel 1

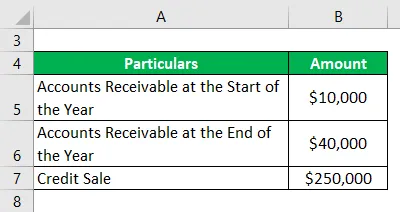

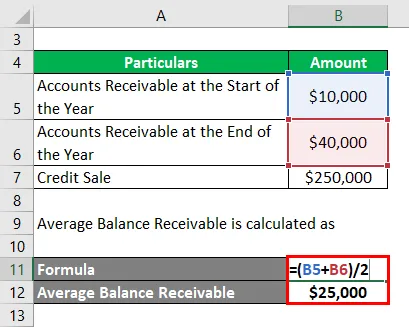

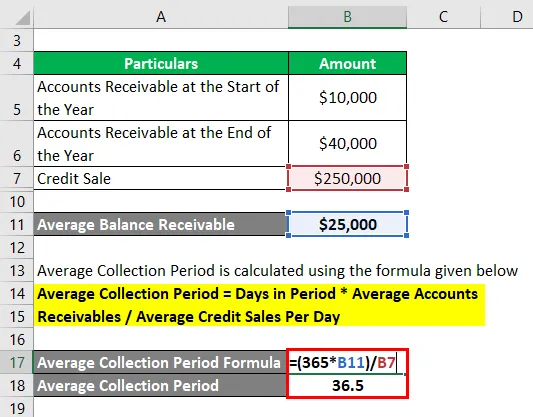

Et firma XYZ, der handler med boligindretning, har tilgodehavender på $ 10.000 ved begyndelsen af året og $ 40.000 ved udgangen af året. Kreditsalget for dette beløb er $ 250.000.

Løsning:

Gennemsnitlig tilgodehavende saldo beregnes som

- Gennemsnitlig modtagelig saldo = ($ 10.000 + $ 40.000) / 2

- Gennemsnitlig modtagelig saldo = $ 25.000

Gennemsnitlig indsamlingsperiode beregnes ved hjælp af nedenstående formel

Gennemsnitlig indsamlingsperiode = dage i periode * Gennemsnitlige tilgodehavender / gennemsnitlig kreditomsætning pr. Dag

- ACP = (365 * $ 25.000) / $ 250.000

- AVS = 36, 5 dage

Dette indikerer, at virksomheden i gennemsnit modtager beløbet efter 36, 5 dage.

Eksempel 2

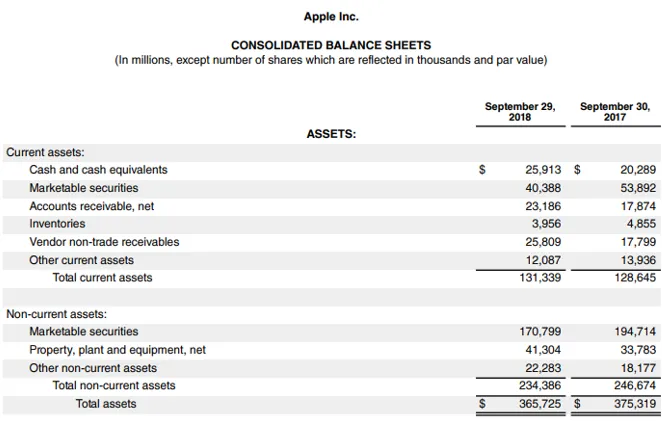

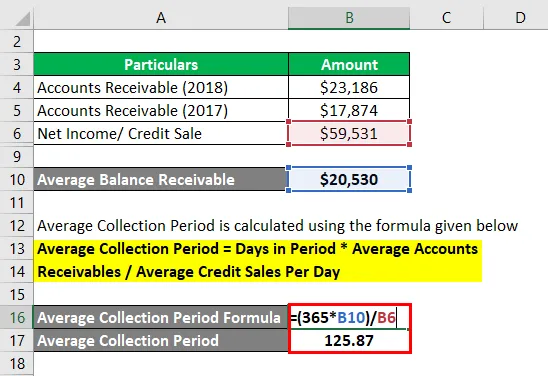

Overvej balancen og resultatopgørelsen for Apple Inc.

Kilde-link: Apple Inc.-balance

Løsning:

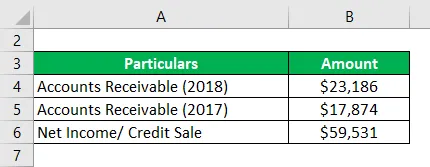

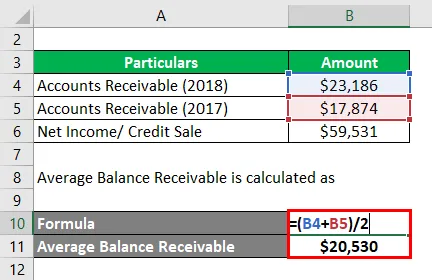

Gennemsnitlige nettotilgodehavender for Apple Inc. er beregnet som

- Gennemsnitlige nettotilgodehavender = ($ 23.186 + $ 17.874) / 2

- Gennemsnitlige nettofordringer = $ 20.530

Da virksomheden ikke har angivet mængden af kreditomsætning, kan vi overveje nettoomsætningen til at beregne dage for indsamlingsperioden.

Gennemsnitlig indsamlingsperiode beregnes ved hjælp af nedenstående formel

Gennemsnitlig indsamlingsperiode = dage i periode * Gennemsnitlige tilgodehavender / gennemsnitlig kreditomsætning pr. Dag

- ACP = (365 * $ 20.530) / $ 59.531

- AVS = 125, 87 dage

Fordele ved den gennemsnitlige indsamlingsperiode

Fordele ved AVS er som følger:

- Virksomheden kan træffe en beslutning om, hvordan den skal betale sin kortvarige gæld ved at sænke sin AVS.

- Virksomheden kan holde styr på sin evne til at indsamle tilgodehavenderne.

- Virksomheden kan beslutte, hvordan man indsamler saldobeløbet ved at kende deres AVS.

- Ved at sammenligne de foregående års AVS-lande kan et selskab forudsige, om dets evne til at indsamle tilgodehavender stiger, dvs. det tager dage at indsamle tilgodehavender. Hvis AVS stiger, indikerer det, at virksomheden mister sin likviditet.

Forøgelse af den gennemsnitlige indsamlingsperiode

En stigning i AVS vil indikere en af følgende betingelser:

- Ledelsen har besluttet at løsne kreditbetingelserne til kunderne for at øge salget, eller en bestemt kategori af kunder får længere kreditvindue. Dette kan være tilfældet, hvis et lille forretningshus forsøger at sælge til en større virksomhed, hvis kreditkvalitet er god og den lille virksomhed mener, at den ikke vil blive standard.

- Likviditetsproblemer i økonomien, der kan medføre, at kunder forsinker betalinger

- Enten har virksomheds indsamlingsafdeling reduceret sin indsats, eller der er en samlet personalemangel. I begge tilfælde er indsamlingen for perioden mindre, hvilket øger antallet af udestående fordringer.

Fald i den gennemsnitlige indsamlingsperiode

AVS kan nedsættes ved hjælp af følgende fremgangsmåder:

- Ledelsen kan reducere kreditlængden eller justere sin kreditpolitik for at reducere kreditomsætningen. Dette kan sænke risikoen for virksomheden.

- Ved at tilbyde rabatter på tidlige tilgodehavender end aftalt og sætte bøder på sene tilgodehavender.

- Forøg kommunikationsniveauerne med kunderne og kør kreditkontrol af dem.

- Øget indsamlingsindsats ved at ansætte flere ansatte og bruge teknologi. At incitamere medarbejderne til at reducere AVS.

Det vurderes almindeligvis, at den gennemsnitlige indsamlingsperiode, der er rettet mod et selskab, er en tredjedel gange lavere end de udtrykte kreditvilkår.

Vigtige punkter at bemærke om den gennemsnitlige indsamlingsperiode

- Hvis en virksomhed sælger sine produkter / tjenester sæsonmæssigt, ville beregning af AVS for hele året ikke være retfærdig, og formlen for AVS bør ligeledes justeres.

- En højere AVS indikerer, at virksomheden er nødt til at tage skridt for at inddrive tilgodehavender, ellers er der risiko for, at tilgodehavender bliver dårlig gæld.

Konklusion

Gennemsnitlig indsamlingsperiode kan defineres som den tid det tager et firma at indsamle beløbet fra de varer og tjenester, der sælges på kredit. Sporing af AVS hjælper virksomheden med at kontrollere sin økonomi og foretage kreditpolitik. AVS er også indikativ for selskabets kortsigtede likviditet.

Anbefalede artikler

Dette er en guide til den gennemsnitlige indsamlingsperiode. Her diskuterer vi, hvordan man beregner den gennemsnitlige indsamlingsperiode sammen med praktiske eksempler. Vi tilbyder også en downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Dages salg udestående

- Dages salg er ikke indsamlet

- Eksempel på økonomisk analyse

- Eksempel på driftskapital